В статье автор пытается разработать основные направления стратегического управления предприятием с целью обеспечения финансовой безопасности. Актуальность исследования обусловлена современными реалиями, из-за которых ухудшается финансовое состояние российских организаций.

Ключевые слова: финансовая безопасность, обеспечение финансовой безопасности, финансовая стратегия, финансовое состояние предприятия.

Актуальность проблем обеспечения финансовой безопасности предприятия связана с современными особенностями экономической конъюнктуры в России. Из-за санкционного режима и надвигающегося мирового экономического кризиса формируются дополнительные угрозы, негативно влияющие на устойчивость деятельности коммерческих организаций.

Текущие риски внешней среды нарушают прежние связи и контрактные отношения в бизнес-среде российских предприятий. В итоге, создается весомая причина по сокращение доступа организаций к финансовым ресурсам, необходимых для финансирования не только производственной деятельности, маркетинга, продаж и функционирования системы управления, но и при разработке и реализации инновационно-инвестиционных проектов. Это создает важность в поиске решений основных проблем обеспечения финансовой безопасности предприятий [1].

К текущим угрозам обеспечения финансовой безопасности предприятий России можно отнести следующие факторы и проблемы, как:

- Значительный рост цен на закупку товарно-материальных ценностей и ресурсов для ведения производственной деятельности, что приводит к увеличению себестоимости производства и снижению конкурентоспособности продукции из-за увеличения и ее цены.

- Появление угрозы неплатежеспособности предприятия перед исполнением своих финансовых обязательств в управлении партнерскими отношениями с контрагентами, поскольку отсутствуют свободные денежные средства и высоколиквидные активы, которые могли бы быть направлены на обеспечении платежных операций и переводов.

- Увеличение угрозы кредитных рисков, который сопровождается снижением оценки кредитоспособности компании, что препятствует ей привлечение новых кредитных линий и других продуктов заемного финансирования со стороны кредиторов и банков.

- Неэффективный процесс финансового управления структурой капитала предприятия, что приводит к отсутствию ее оптимизации и возможному снижению уровня финансовой автономии организации из-за чрезмерной великой доли заемных источников.

- Низкий уровень использования основных средств предприятия, что приводит к неэффективности текущей структуры затрат и снижению степени реализации производственного потенциала в достижении определенного уровня финансового результата деятельности.

- Чрезмерное увеличение объема дебиторской задолженности предприятия, которое приводит к просроченным платежам, сложностям возврата денежных средств от дебиторов (в итоге, это становится причиной снижения скорости оборачиваемости оборотных средств).

- Неэффективное ведение инвестиционной деятельности предприятия, которое сопровождается нерациональным распределением финансового капитала между инвестиционными проектами, инвестициями в ценные бумаги и капитальными вложениями.

- Отрицательное движение финансового потока от операционной и инвестиционной деятельности, что означает убывание свободных денежных средств из баланса предприятия, ухудшая его платежеспособность и финансовую устойчивость в дальнейшем (на следующих отчетных периодах).

В итоге вышеперечисленные угрозы и вызовы приводят к ухудшению финансового состояния компаний России. Это имеет большое значение при обеспечении устойчивого развития бизнеса в дальнейшем. Из-за неэффективного управления финансами создаются угрозы, результатом которых может выступать банкротство [2].

Чтобы этого не произошло, важно проводить оценку экономических показателей и финансовых коэффициентов предприятия. Для этого используется информация, предоставляемая бухгалтерской службе в виде баланса и финансовой отчетности [3].

Исходя из текущей ситуации в экономике России, формируется крайняя острая актуальность в разработке мероприятий, направленных на обеспечение финансовой безопасности предприятий с учетом современных угроз и вызовов. Есть эффективный путь — это формирование механизма, который будет противодействовать внешним угрозам в системе управления финансовой безопасностью компании на начальной стадии [4].

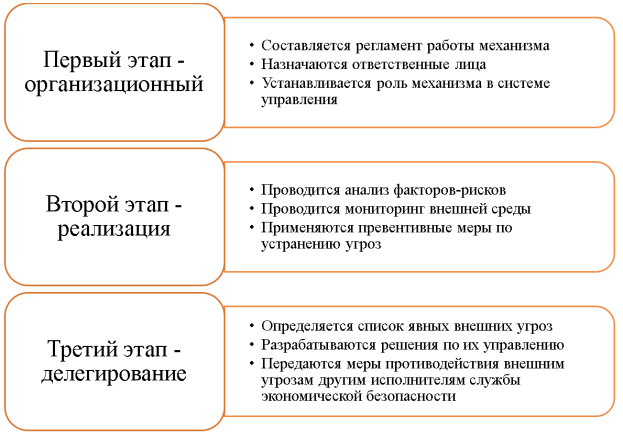

На схеме рисунка 1 изобразим предлагаемый нами процесс противодействия внешним угрозам в системе управления финансовой безопасностью предприятия.

Рис. 1. Процесс противодействия угрозам в системе управления финансовой безопасностью предприятия

В итоге, предлагаемый нами процесс противодействия угрозам в системе управления финансовой безопасностью предприятия состоит из трех основных этапов: организационного, реализации и делегирования. Каждый из этих стадий занимает важную практическую роль в обеспечении эффективности работы службы экономической безопасности компании.

Кроме того, можно предложить следующие конкретные решения, которые должны позволить снизить ущерб от существующих угроз и повысить финансовую безопасность современных предприятий:

- Повышение экономической эффективности управления вопросами дебиторской задолженности организации, где необходимо применение мероприятий, направленных на ускорение инкассации дебиторских средств.

- Совершенствование процедуры финансового планирования и применение экономико-математических моделей с целью прогнозирования динамики денежных потоков организации, чтобы определить перспективы при управлении дебиторской и кредиторской задолженности.

- Применение мероприятий по контролю за оборачиваемостью оборотных средств при помощи создания центров финансовой ответственности в организационной структуре предприятия с целью совершенствования системы управления оборотными средствами.

Таким образом, стратегия обеспечения финансовой безопасности предприятия должна включать в себя механизм противодействия угрозам, который нацелен на мониторинг внешней среды, определение основных угроз (факторов-рисков) и принятию решений по использованию превентивных мероприятий с целью их предупреждения при влиянии на финансовую безопасность хозяйствующего субъекта.

Литература:

1. Маркова А. А., Катайкина Н. Н., Абелова Л. А. Обеспечение финансовой безопасности хозяйствующего субъекта // Вестник Алтайской академии экономики и права. 2021. № 3–1. С. 68–75.

2. Борткевич Г. А. Теоретические аспекты оценки финансового состояния предприятия // Вестник современных исследований. 2019. № 1.15 (28). С. 13–16.

3. Разуваева Е. Б., Жигалов Д. А. Основные направления укрепления финансового состояния предприятия // Управление. Экономический анализ. Финансы. Под общ. ред. И. Р. Кощегуловой. 2018. С. 68–72.

4. Зверев Д. Н., Зверева Е. А. Финансовая устойчивость и независимость как основа экономической безопасности организации // Актуальные вопросы товароведения, безопасности товаров и экономики. 2018. С. 162–166.