Значимую часть в общей сумме капитала компании занимает удельный вес основных фондов. От их количественно-качественных характеристик и уровня эффективности использования в прямой зависимости находятся результаты производственной деятельности предприятия. В данной статье рассматривается сущность, значение и необходимость проведения анализа использования основных средств.

Ключевые слова: основные средства, амортизация, коэффициент износа, коэффициент годности, коэффициент обновления, финансовое состояние.

Одним из критериев обеспечения стабильного производственного процесса на предприятии является наличие зданий, складских помещений, необходимого оборудования, транспортных средств и т. д. Другими словами — необходимо иметь основные средства. Основные средства являются средствами труда, принимающие многократное участие в производственном процессе, сохраняя натуральную форму и, по мере изнашивания, перенося свою стоимость на производимую продукцию по частям.

Помимо получения прибыли, важной задачей любого предприятия является максимальное повышение отдачи капитальных вложений и основных производственных фондов, составляющих материально- производственную базу не только отдельно взятого хозяйствующего субъекта, но и характеризующих производственную мощь страны в целом. Наличие в стране необходимого объема основных фондов является «фундаментом» экономической безопасности государства. Анализ основных средств, как правило, начинают с исследования их объема, структуры и движения.

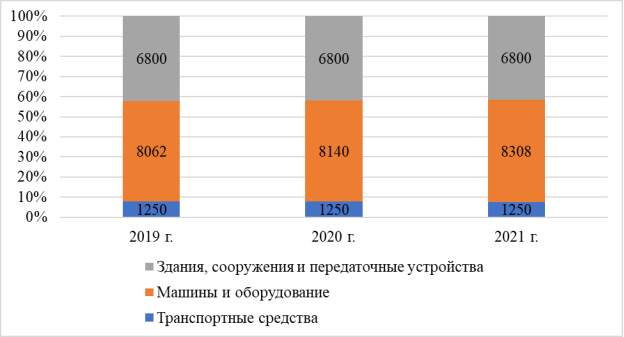

О количественном и качественном состоянии материально-технической основы предприятия служит состав и структура основных средств. Единое требование к составу и структуре основных средств состоит в том, чтобы каждое аграрное предприятие снабжалось основными производственными средствами для оперативного выполнения предусмотренного объема работ, установленного технологией в отрасли АПК. Структуру основных средств в значительной мере устанавливает специализация предприятия, а также месторасположение и уровень механизации и автоматизации производства. Рассмотрим состав и структуру основных фондов Потребительский кооператив «Хлеб» Оханского городского округа Пермского края.

Рис. 1. Динамика показателей основных фондов ПК «Хлеб»

Стоит отметить, что стоимость основных средств в рассматриваемом периоде имеет положительную динамику. Так в 2021 г. она увеличилась по сравнению с 2019 г. на 246 тыс. руб. или на 9,7 %.

Наибольший удельный вес в структуре основных средств занимают машины и оборудование — 74,92 %, здания и сооружения — 15,96 %, транспортные средства — 8,13 %, а наименьший — другие виды основных средств — 0,53 %, производственный и хозяйственный инвентарь — 0,44 % и многолетние насаждения — 0,02 %.

В сегодняшних экономических условиях существенной значимостью обладает вопрос воспроизводства основных фондов. Чтобы оценить состояние, движение и процесс воспроизводства основных средств можно использовать такие показатели, как коэффициент износа, годности, роста, обновления, выбытия основных фондов.

Большую и самую важную долю основных средств для предприятий составляют машины и оборудование, наличие и эксплуатация которых оказывает непосредственное воздействие на итоги производства. Темпы воспроизводства основных фондов находятся под прямым влиянием на их техническое состояние.

Таблица 1

Техническое состояние машин и оборудования (на конец года)

|

Показатель |

2019 г |

2020 г |

2021 г |

Абсолютное изменение (+;-) | |

|

2020 г. к 2019 г |

2021 г. к 2020 г | ||||

|

Стоимость машин и оборудования на конец года, тыс. руб. |

16358 |

16190 |

16112 |

-168 |

-78 |

|

Амортизация машин и оборудования, тыс. руб. |

4907,4 |

4857 |

4833,6 |

81820 |

-23,4 |

|

Стоимость введённых за год машин и оборудования, тыс. руб. |

-168 |

-78 |

0 |

-58545 |

78 |

|

Выбыло, тыс. руб. |

0 |

-78 |

0 |

-1247 |

78 |

|

Коэффициенты, %: | |||||

|

износа |

56,8 |

66,7 |

77,8 |

9,9 |

11,1 |

|

годности |

43,2 |

33,3 |

22,2 |

-9,9 |

-11,1 |

|

обновления |

7,0 |

11,9 |

0 |

4,9 |

-11,9 |

Анализ данных таблицы 1 показал, что техническое состояние машин и оборудования в компании ухудшается ежегодно. Это демонстрируют коэффициенты износа и годности. За рассматриваемый период коэффициент годности уменьшился на 11,1 % и составил в 2021 году 22,2 %.

Коэффициент обновления имеет неоднозначную динамику. Обновление машин и оборудования наблюдалось в 2019, 2021 и 2021 гг. В 2019 г.он составил 7,0 %, в 2020 г. — лишь 11,9 %, а в 2021 г. не было введения и выбытия основных средств.

Для сравнения в среднем по предприятиям АПК коэффициент обновления машин и оборудования составил 24,6 %. То есть в ПК «Хлеб» темпы обновления данной группы основных средств не соответствуют требованиям рыночной экономики. При сохранении такого положения в течении продолжительного периода это приведет к снижению конкурентоспособности производимой продукции на рынке. Кроме, этого возрастут затраты на ее производство и, скорее всего, снизится эффективность работы предприятия в целом.

Подводя итог необходимо отметить, что учет основных средств в бухгалтерском учете имеет ряд особенностей и, чтобы учет был достоверным, важно своевременно проводить переоценку основных средств, безошибочно отражать амортизацию и движение объектов. Достоверность учетных данных обеспечивается документированием всех хозяйственных операций, правильным осуществлением инвентаризации, стоимостной оценки имущества. Необходимость достоверности учета и анализа основных фондов заключается в формировании объективного суждения о финансовом положении организации, движении денежных потоков, а в конечном итоге — реальности финансового результата.

Также нужно особое внимание уделить вопросу необходимости ускорения обновления основных фондов, ведь это означает увеличение производства и продажи продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, а также улучшение баланса оборудования и снижение себестоимости продукции.

Литература:

- Широкова Е. В., Терзова Г. В. Развитие интеграционных процессов в агропромышленном комплексе: проблемы и пути их решения /Е. В. Широкова, Г. В. Терзова// Региональная экономика: теория и практика-2010.- № 44.- С.46–49

- Воронцова Н. Н. Показатели оценки эффективности и интенсивности использования основных средств предприятия // Молодой ученый. — 2016. — № 30. — С. 163–166.

- Костикова К. В. Анализ эффективности использования основных средств предприятия // Образование и наука без границ: социально-гуманитарные науки. — 2016. — № 5. — С. 27–30.

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях: монография (научное издание) / Под. общ. ред. Н. Н. Бондиной. — Пенза: РИО ПГАУ, 2021. — 228 с.