В статье рассмотрены вопросы становления и развития современного телекоммуникационного рынка Алжира, представлены основные игроки рынка и анализ их конкурентного соперничества.

Ключевые слова: рынок телекоммуникаций, конкуренция, конкурентные позиции, интенсивность конкуренции.

До 2000 г. сектор телекоммуникаций в Алжире находился под государственной монополией. В этот период сектор почты и телекоммуникаций регулировался в основном постановлением № 75–89 от 30 декабря 1975 года с изменениями и дополнениями, и Министерство почты и информационно-коммуникационных технологий (МПТИК) выполняло в рамках монопольной системы функции почтового оператора и оператора связи. Оно также отвечало за определение отраслевой политики и применимой нормативно-правовой базы.

В 2000 г. алжирское государство обнародовало закон 2000–03 от 5 августа 2000 г., устанавливающий правила и общее функционирование, а также календарь реформ, направленных на введение конкуренции в секторе телекоммуникаций и приведение его в соответствие с международными стандартами, как с точки зрения качества и разнообразия предложения, так и улучшения предоставляемых услуг. Последний определил условия развития и оказания почтовых и телекоммуникационных услуг и установил принципы, в соответствии с которыми эти услуги должны предоставляться на объективных, прозрачных и недискриминационных условиях [3].

Вследствие чего произошло разделение регулирующей и эксплуатационной функций за счет следующих структурных изменений:

– Регуляторный орган почты и телекоммуникаций (ARPT);

– НПО «Алжир Телеком»;

– Государственное учреждение промышленного и коммерческого характера (EPIC Algérie poste).

Таким образом произошло открытие почтового и телекоммуникационного секторов для конкуренции и открытие капитала Algérie Télécom для частного сектора, что позволило:

– развивать и предоставлять качественные почтовые и телекоммуникационные услуги на объективных, прозрачных и недискриминационных условиях;

– установить общие условия работы почтового и телекоммуникационного доменов операторами;

– задавать рамки и методы регулирования деятельности, связанной с почтой и телекоммуникациями;

– создать условия для развития путем разделения почтовой и телекоммуникационной деятельности;

– сформировать институциональную структуру автономного и независимого регулирующего органа.

Национальный рынок мобильной телефонии после того, как он открылся для конкуренции, представляет собой центр взаимодействия между институциональными субъектами и операторами телефонной связи.

В Алжире в настоящее время действуют три оператора мобильной связи. Прежде всего это дочерняя компания Algérie Telecom — Algeria Telecom Mobile под брендом MOBILIS. После решения государства открыть рынок телекоммуникаций для конкуренции вторая лицензия была выдана египетскому оператору Orascom Telecom (в настоящее время Optimum Telecom Algeria) в июле 2001 г., а третья в декабре 2003 г. — для кувейтского оператора Wataniya Telecom Algeria/

С момента своей либерализации рынок мобильной телефонии в Алжире не переставал демонстрировать хорошие результаты с экспоненциальным ростом до такой степени, что коммутация мобильных телефонов намного превзошла все прогнозы с точки зрения плотности телефонной связи и разнообразия услуг и продуктов. Почти у всех алжирцев есть мобильные телефоны . По состоянию на 31 декабря 2020 года рынок мобильной связи достиг 47 миллионов алжирцев, подписавшихся на фиксированную и мобильную связь против 43,39 млн в 2019 г.

Как свидетельствуют данные официальной статистики, рынок мобильной связи в Алжире распределялся следующим образом: 32,47 % — доля ATM (Mobilis), доля рынка OTA (Djezzy) составляла 39,18 %, а доля рынка WTA (Ooredoo) фактически достигала 28,35 % [3].

Широкому присутствию мобильного интернета способствовало развитие связи в социальных сетях (более 17 миллионов подписчиков), а именно:

– Facebook : самая посещаемая сеть в Алжире с более чем 9,7 миллионами посетителей в день;

– YouTube : 3,7 миллиона алжирских посетителей в день в возрасте 15 лет и старше;

– Google и Instagram фиксируют 500 000 посещений в день;

– Oued kniss : алжирский сайт интернет-продаж ежедневно посещают 300 000 человек;

– Linkdin и Twitter : занимают львиную долю по частоте с 82 % от числа пользователей;

– Развлекательные сайты : (игры, музыка и т. д.) составляют 21 %;

– Коммуникационные платформы : (Skype, Viber, WhatsApp и др.) составляют всего 11 % от числа подписчиков.

Согласно опросу, проведенному специализированной компанией IMMAR Research and Consultancy [4] в феврале 2020 года (выборка из 3000 респондентов), среди алжирцев в возрасте от 15 лет и старше, использующих сети, 71 % составляют горожане и только 29 % — сельские жители.

По гендерному признаку опрос показал, что 65 % пользователей Интернета составляют мужчины и 35 % женщины.

Опрос также позволил выяснить какие средства, используются для доступа в Интернет: 77 % пользователей подключаются к Интернету через смартфон, а 18 % — через свой ноутбук [4].

Это дает возможность заключить, что население Алжира становится все более чувствительным к новым технологиям в результате общемировых изменений и тенденций, кроме того отмечается значительное влияние социальных сетей на поведение абонентов.

Следует также отметить ту роль, которую играет выход на алжирский рынок новых (прежде всего китайских) производителей электронной продукции, как свидетельствует статистика, основными поставщиками являются следующие компании:

– OPPO (Гуандун, Китай);

– HUAWEI (Шензен, Китай);

– Condor : алжирская фирма, специализирующаяся на бытовой технике, электронике и мультимедиа, в том числе, на продаже смартфонов по весьма доступным ценам.

Другая важная инновация современного рынка телекоммуникаций состоит в развитии возможности присоединения между операторами мобильной связи, что в Алжире является дополнительнымисточником дохода для некоторых операторов.Согласно информации ARPT, тарифы на голосовое соединение операторов мобильной связи, недавно утвержденные ARPT, составляют 0,95 DА (без учета налогов) за минуту для Ooredoo и Djezzy и 1,38 DA (без НДС) для Mobilis, т. е. на 45 % дороже, чем для других операторов [5]. Такие решения обусловлены утверждением каталогов взаимоподключения операторов (Mobilis, Djezzy, Ooredoo и Algérie Télécom), опубликованных на веб-сайте ARPT. Такая асимметрия разрушает рыночную стоимость, поскольку ARPT фактически вынуждает двух других операторов финансировать Mobilis через межсетевое соединение.

Открытие рынка мобильной телефонии для конкуренции характеризуется разнонаправленными тенденциями с точки зрения действующего оператора. С одной стороны, это открытие представляет собой возможность положить конец государственному управлению, приняв коммерческую логику. С другой стороны, либерализация рынка — это радикальное изменение среды для действующего оператора, привыкшего к монопольному положению.

Действительно, все конкурентные, экономические и даже политические правила, действовавшие в регулируемой государством среде, были нарушены процессом либерализации, а последний поставил рынок в центр конкурентного процесса. Таким образом, стабильность, видимость и безопасность, предлагаемые монополией, уступают место турбулентной, неизвестной и враждебной среде.

Рыночные правила больше не обеспечивают защиту, обеспечиваемую законной монополией, сопротивление изменениям очень очевидно в воспроизведении и закреплении старых практик, поведение конкурентов должно учитываться при стратегическом выборе. Наконец, либерализация привела к появлению новых операторов, конкурирующих с действующим оператором, и последний воспринимается как государственный экономический агент, который должен делиться своей существующей инфраструктурой с этими новыми участниками [1].

Как пишет алжирское издание Inter Lignes, консорциум инвесторов из стран Персидского залива хочет приобрести алжирского сотового оператора Orascom Telecom Algerie (OTА, торговая марка Djezzy), находящегося в собственности группы Veon и властей страны. По данным издания, консорциум намерен купить у Veon 45,5 % акций OTA, а также еще 10 % акций оператора из пакета, находящегося в собственности Национального инвестиционного фонда (FNI, который подконтролен Правительству Алжира). Соответствующее предложение было представлено от имени Абдулазиза Бен Атмане Бен Сагера (Abdulaziz Ben Athmane ben Sager), президента Исследовательского центра стран Персидского залива, который также является президентом саудовской Sager Group. Данная группа владеет активами в области телекоммуникаций, ИТ, электроэнергетики, автоматизированных систем и недвижимости [5].

В 2021 г выручка OTA составила 89 млрд динаров ($658 млн), показатель EBITDA (прибыль до уплаты налогов, процентов по кредитам и расходов на амортизации) — 39,1 млрд динаров ($290 млн). Рентабельность по данному показателю составила 44 %. Абонентская база оператора на конец 2021 г. составляет 14,3 млн человек [4].

Открытие для частного сектора характеризуется появлением на рынке новых участников и возникновением жесткой конкуренции между операторами за счет реализации конкурентных стратегий диверсификации, дифференциации и различия с помощью конкретных практик и перекомпоновки предложений, что позволяет операторам избегать взаимозависимость и занять временное монопольное положение.

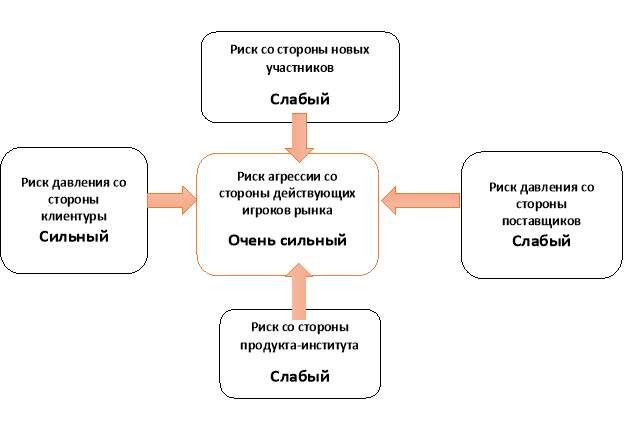

Для комплексной оценки конкурентной среды алжирского рынка телекоммуникаций целесообразно использовать модель конкурентных сил М. Портера [2], схема которой представлена ниже, что позволяет выявить наиболее острые проблемы рыночного соперничества.

Резюмируя изложенное выше, можно прийти к следующему заключению:

– Интенсивность конкуренции в наибольшей степени обусловлена двумя факторами:

1) количество участников рынка ограничено тремя компаниями, которые обслуживают все население страны;

2) важную роль в предпочтениях абонентов играет масштаб конкурентов. По аналитическим данным ARTP, Mobilis и Ooredoo являются операторами соответственно 17 и 13 миллионов подписчиков.

– Сокращение ограниченного числа поставщиков представляет реальную угрозу, учитывая тот факт, что SIM-карты и модемы не производятся в Алжире.

– Средства, инвестируемые анализируемыми компаниями в инновации, коммуникации, исследования и разработки, весьма затрудняют выход на рынок нового оператора.

– Рыночная власть клиентов становится тем более важной, чем менее стандартизированы и/или дифференцированы предложения игроков рынка.

– Такие приложения, как Viber и WhatsApp или даже Messenger, являются отличной альтернативой тарифному плану. При наличии у абонента подключения к Wi-Fi и смартфона, независимо от их телефонного оператора, ему более комфортно звонить и отправлять сообщения бесплатно с помощью приложения, чем пополнять счет или оформлять телефонную подписку.

Литература:

- LENDREVY Lévy, MERCATOR, «Tout le marketing de l’ère numérique», 11 édition; DUNOD, Paris, 2014.

- MAYRONIN Benoit, DITANCY Charles, «Du management au Marketing des services», 3 ème édition, DUNOD, Paris, 2015.

- HANAFI Leila, TICHERAFI Fouad, «L’impact du marketing stratégique dans le secteut des télécommunications cas: Optimum Orascom Algérie», mémoire professionnel réalisé au Business School ARTEM,2018.

- www.ECHO-d’algerie-dz.com.

- www.huffpost-maghreb.com.