В статье автор анализирует факторы, которые могут повлиять на комиссионную доходность банка от операций с банковскими картами.

Ключевые слова: комиссионный доход, регрессионный анализ, банковские карты .

В современной практике любого банка можно заметить тенденцию к получению именно комиссионного дохода, а учитывая сложившуюся ситуацию с пандемией коронавируса и увеличившейся значимостью банковских карт, банкам все сильнее требуется отслеживать причины и факторы, влияющие на заработок от банковских карт.

Необходимо выявить взаимосвязи между отдельными экономическими показателями и увеличением комиссионного дохода банка.

Так как объемы комиссионных доходов напрямую зависят от количества клиентов, а также финансового состояния, были выделены следующие факторы, которые воздействуют на комиссионный доход банка:

— количество выпущенных банковских карт;

— средний уровень заработной платы;

— доходность на одну карту;

— привлеченные средства.

Для оценки уровня зависимости привлеченных средств от экономических факторов будет использован метод регрессионного анализа.

На примере данных Сбербанка, а также сайта ЦБ РФ и Росстата [1,2,3] за 2011–2020 гг. покажем зависимость улучшения состояния комиссионного дохода от операций с банковским картами на основе изменения четырех переменных:

— количество выпущенных банковских карт (X1);

— средний уровень заработной платы (X2);

— доходность на одну карту (X3);

— привлеченные средства (X4).

Исходные данные для расчета приведены в таблице 1.

Таблица 1

Исходные данные для расчета за период 2011–2020 гг.

|

Дополнительные данные |

Комиссионный доход банка, млрд. р. |

Количество активных банковских карт, млн. шт. |

Средний уровень заработной платы, р. |

Доход в пересчете на одну карту, р. |

Привлеченные средства банка, млрд. р. |

|

2011 |

51,00 |

68,00 |

23 369,00 |

750,00 |

5 500,00 |

|

2012 |

70,00 |

83,00 |

26 629,00 |

843,37 |

6 288,00 |

|

2013 |

95,00 |

91,40 |

29 792,00 |

1 039,39 |

7 586,10 |

|

2014 |

126,50 |

102,00 |

32 495,00 |

1 240,20 |

8 127,90 |

|

2015 |

156,10 |

118,00 |

34 030,00 |

1 322,88 |

10 342,10 |

|

2016 |

189,10 |

124,40 |

36 709,00 |

1 520,10 |

12 449,60 |

|

2017 |

235,10 |

139,00 |

39 167,00 |

1 691,37 |

13 420,00 |

|

2018 |

296,50 |

124,00 |

43 724,00 |

2 391,13 |

13 495,10 |

|

2019 |

354,60 |

131,00 |

47 867,00 |

2 706,87 |

14 209,60 |

|

2020 |

386,20 |

138,00 |

51 344,00 |

2 798,55 |

16 641,00 |

|

Формула расчета показателя |

ст. 2 / ст. 3 |

Составим корреляционную матрицу и произведем расчеты, результаты представлены в таблице 2.

Таблица 2

Корреляционная матрица

|

Комиссионный доход банка, млрд. р. |

Количество активных банковских карт, млн. шт. |

Средний уровень заработной платы, р. |

Доход в пересчете на одну карту, р. |

Привлеченные средства банка, млрд. р. | |

|

Комиссионный доход банка, млрд. р. |

1 | ||||

|

Количество активных банковских карт, млн. шт. |

0,868533 |

1 | |||

|

Средний уровень заработной платы, р. |

0,994058 |

0,892152 |

1 | ||

|

Доход в пересчете на одну карту, р. |

0,993067 |

0,818902 |

0,985396 |

1 | |

|

Привлеченные средства банка, млрд. р. |

0,96123 |

0,952782 |

0,967503 |

0,928967 |

1 |

По результатам корреляционного анализа можно сказать, что все частные коэффициенты корреляции между параметрами и откликом имеют значение выше 0,8, что может говорить о достаточно сильной корреляции, и их можно рассматривать для построения регрессионной модели. В целом, результаты указывают на тесную связь данных факторов и состояния привлеченных средств.

Далее следует рассчитать регрессионное уравнение, которое показывает силу связи между X и Y. Модель представлена в таблице 3.

Таблица 3

Регрессионное уравнение

|

Регрессионная статистика | |

|

Множественный R |

0,998589 |

|

R-квадрат |

0,997181 |

|

Нормированный R-квадрат |

0,994925 |

|

Стандартная ошибка |

8,446702 |

|

Наблюдения |

10 |

|

Коэффициенты | |

|

Y-пересечение |

-102,74 |

|

Количество активных банковских карт, млн. шт. |

0,0034 |

|

Средний уровень заработной платы, р. |

0,00109 |

|

Доход в пересчете на одну карту, р. |

0,106723 |

|

Привлеченные средства банка, млрд. р. |

0,007828 |

R — квадрат, или коэффициент детерминации, показывает зависимость между параметрами модели, соответственно чем выше данное значение, тем сильнее связь и качественнее модель. Значение коэффициента в размере 0,99 можно считать достаточно хорошим показателем.

После того как были обнаружены стохастические связи, можно перейти к регрессионному анализу. При помощи пакета «Анализ данных» в MS Excel проводим регрессионный анализ. Результаты анализа представлены в таблице 4.

Таблица 4

Фактический и предсказанный комиссионный доход банка, млрд. р.

|

Год |

Фактические |

Предсказанные |

|

2011 |

51,00 |

46,05 |

|

2012 |

70,00 |

65,79 |

|

2013 |

95,00 |

100,34 |

|

2014 |

126,50 |

128,99 |

|

2015 |

156,10 |

156,88 |

|

2016 |

189,10 |

197,36 |

|

2017 |

235,10 |

225,96 |

|

2018 |

296,50 |

306,15 |

|

2019 |

354,60 |

349,98 |

|

2020 |

386,20 |

382,60 |

Рассматривая результаты анализа, можно сказать, что предсказанные результаты близки к фактическим данным.

Составим уравнение линейной регрессии:

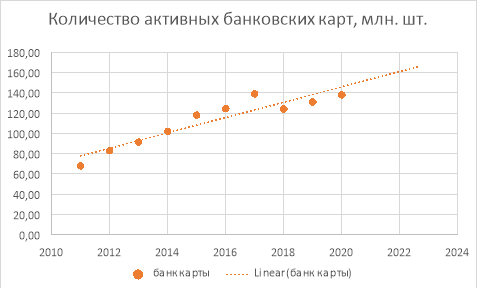

Далее необходимо рассчитать прогнозные значения всех факторов, влияющих на состояние привлеченных средств. Начнем с расчета прогнозных значений для количества выпущенных банковских карт. Расчет производится по формуле: Y=7,55x-15113,08. Для 2021 г. значение будет 145,47 млн. единиц, 2022–153,02 млн. единиц, 2023–160,57 млн. единиц. График прогнозных значений показан на рис. 1.

Рис. 1. График прогнозных значений по количеству активных банковских карт

По результатам прогнозирования можно утверждать, что произойдет увеличение выпуска банковских карт на 10,38 % (к 2023 г. по сравнению с 2020 г.). Далее составим прогноз для значения среднего уровня заработной платы на 2021–2023 гг. по формуле: Y=2986,64x-5983065,21. Получим следующие значения: 2021–52934,23 руб., 2022–55920,87 руб., 2023–58907,51 руб. График прогнозных значений представлен на рис. 2.

Рис. 2. График прогнозных значений по среднему уровню заработной платы

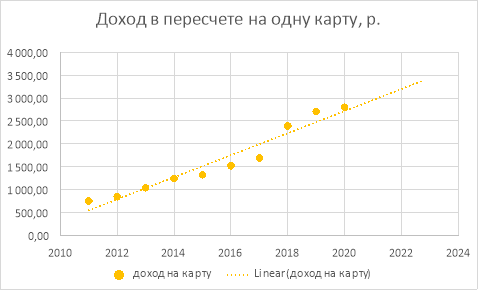

Можно отметить, что рост заработных плат за прогнозируемый период составит 11,28 %. Рассчитаем прогнозные значения для дохода в пересчете на одну карту на 2021–2023 гг. по формуле: Y=241,16x- 484421,12. Получим следующие значения: 2021–2963,24 руб., 2022–3204,4 руб., 2023–3445,56 руб. График по линейному тренду показан на рис. 3.

Рис. 3. График прогнозных значений по комиссионному доходу в пересчете на одну карту

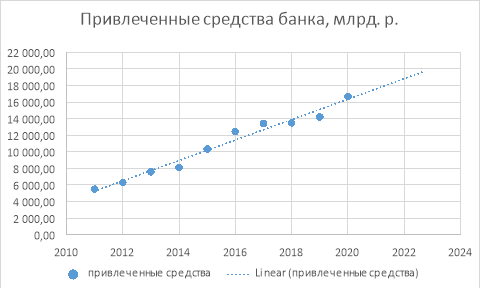

Рост данного показателя составит 16,28 % за 3 года. Рассчитаем прогнозное значение от привлеченных средств на 2021–2023 гг. по линейному тренду. Формула для расчета: y=1231,81x-2471911,39. Прогнозные значения составят: 2021–17576,62 млрд. руб., 2022–18808,43 млрд. руб., 2023–20040,24 млрд. руб. График с прогнозными значениями представлен на рис. 4.

По прогнозируемым данным рост за 3 г. составит 14,02 %.

Рис. 4. График прогнозных значений по привлеченным средствам банка

Завершив определение коэффициентов регрессии для всех факторов, можно подставить их в общее уравнение линейной регрессии, и получить прогнозные значения отклика Y.

Таким образом, подставив полученные значения в уравнение, получим прогноз состояния привлеченных средств от взаимодействия факторов, представленных в работе. Для 2021 г. значение составит — 409 млрд. руб., 2022–447,92 млрд. руб., 2023–486,58 млрд. руб. Полученные данные анализа сведены в таблице 5.

Подводя итоги, по проведенной работе можно сказать, что при прочих равных условиях состояние комиссионного дохода может увеличиться на 19 % к 2023 г.

Также можно отметить, что данное изменение произойдет в том числе за счет изменения приведенных факторов. Наблюдается положительная взаимосвязь между состоянием комиссионного дохода банка и факторами, рассматриваемыми ранее. Можно сделать вывод, что от уровня жизни населения, развития и привлекательности карточного бизнеса банка для клиентов зависит состояние комиссионного дохода банка. В таблице 5 представлена сводная таблица по получившимся результатам.

Таблица 5

Сводная таблица произведенных расчетов

|

Переменные |

Показатели/годы | ||

|

2021 |

2022 |

2023 | |

|

Комиссионный доход банка, млрд. р. |

409,26 |

447,92 |

486,58 |

|

Количество активных банковских карт, млн. шт. |

145,47 |

153,02 |

160,57 |

|

Средний уровень заработной платы, р. |

52934,23 |

55920,87 |

58907,51 |

|

Доход в пересчете на одну карту, р. |

2963,24 |

3204,4 |

3445,56 |

|

Привлеченные средства банка, млрд. р. |

17576,62 |

18808,43 |

20040,24 |

Литература:

- Годовой отчет ПАО «Сбербанк России». — Текст: электронный // Сбербанк: [сайт]. — URL: https://www.sberbank.com/ru/investor-relations/reports-and-publications/annual-reports (дата обращения: 08.02.2022).

- Информация о кредитных организациях. — Текст: электронный // ЦБР: [сайт]. — URL: https://www.cbr.ru/banking_sector/credit/ (дата обращения: 08.02.2022).

- Федеральная служба государственной статистики. — Текст: электронный // Росстат: [сайт]. — URL: https://rosstat.gov.ru/ (дата обращения: 08.02.2022).