В статье авторы рассматривают способы контролирования расхода бюджета.

Ключевые слова: доход, личный доход, активный доход, расходы.

Прежде чем начать рассуждать о расходах нужно разобраться: что такое доход? В общем виде это экономическая выгода в деньгах или других активах, которая получена государством, физическим лицом или компанией за определенное время. Данный термин используется в различных областях — экономике, статистике, банковской сфере и других.

По мнению К. Р. Макконнелла и С. Л. Брю личный доход — это доход, находящийся в распоряжении граждан до уплаты личного подоходного налога. В личный доход включаются: средства, заработанные на основной и дополнительной работах; предпринимательский доход; доход по ценным бумагам; доход по вкладам и депозитам.

Личные расходы — ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей. делят индекс на три составляющих:

— расходы на приобретение товаров длительного пользования;

— расходы на приобретение товаров кратковременного пользования;

— расходы на оплату услуг.

Согласно Фрицлер А. В., Тарханова Е. А, потребительские расходы — это общая сумма денег, потраченных на конечные товары и услуги отдельными лицами и домашними хозяйствами для личного использования и удовольствия в экономике. Современные показатели потребительских расходов включают все частные покупки товаров длительного пользования, товаров краткосрочного пользования и услуг.

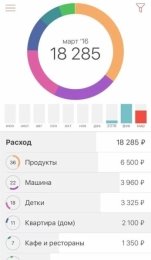

По мнению Блинова и Буковецкого, расходы делятся на: обязательные платежи (налоги, квартплата, страховка, по кредиту, образование), текущие регулярные расходы (стандартный для семьи набор продуктов питания, средства гигиены и бытовой химии, транспорт, связь), текущие нерегулярные расходы (одежда, обувь, досуг, семейные торжества), крупные покупки (мебель, крупная бытовая техника, отпуск)

Деньги тратятся быстро, и порой люди могут не замечать, на что они расходуются. По мнению Михайлова И. В., есть несколько причин, чтобы начать контролировать свои расходы, во-первых, знать свои реальные доходы и расходы в течение определенного периода. Во-вторых, находить «финансовые бреши», через которые утекают ваши деньги. Также, оптимизировать траты и найти источники дополнительной выгоды. Это поможет выйти на новый уровень финансового развития.

Таким образом, расходы, являясь объектом бухгалтерского учета, представляют собой уменьшение экономических выгод в результате выбытия денежных средств, имущества или возникновение обязательств, ведущих к уменьшению капитала.

В современном мире есть большой спектр вариантов, как можно контролировать личные расходы. В таблице 1 привели варианты контролирования расходов с их положительными и отрицательными сторонами.

Таблица 1

|

Минусы |

Плюсы |

Основные параметры |

Контроль |

|

Excel требует достаточно большого экрана и не удобен на смартфонах — он основан на цифрах, а не на деньгах. |

Простота и доступность — ведение такой таблицы не требует сложных навыков, —способность одновременно работать с большим количеством цифр и видеть расходы в любых «разрезах» — десятки категорий расходов. |

Excel позволяет увидеть и посчитать много цифр на одном “листе”. Это полезный инструмент для планирования, но менее полезный для контроля расходов, потому что в Excel-е мы работаем с цифрами, а не с реальными деньгами. |

Таблицы Excel |

|

Расходы на 30 и более процентов больше денег, когда расплачиваемся картами или электронными способами. |

Разделять деньги и четко видеть, сколько и на что потрачено по какой категории. |

Способность открывать столько счетов, сколько категорий расходов требуется контролировать и называть эти счета соответственно категориям расходов. |

Отдельные счета в банке |

|

Не все расходы можно оплатить картами, необходимо носить с собой несколько карт и не путаться в них. Возможно, карты будут не бесплатны. |

Расходы разнесены на разные потоки. Можно легко пополнять деньги в рамках одного банка, вести учет покупок и оплачивать их через Интернет. |

Возможность иметь несколько карт. Пополняете месячный лимит по каждой категории и тратите деньги на соответствующие категории с этих счетов. |

Дебетовые карты |

|

Минус такой же, как и у многих других систем. «работа» с цифрами, а не с деньгами |

Моментально отражаются покупки в приложении, сразу ведёте свой баланс и историю по каждой статье расходов. |

Большой выбор приложений, которые смогут соответствовать вашим запросам и требованиям. |

Приложения для смартфона |

|

—нет четкого разграничения, то есть не видно размер трат категории, а это очень полезная информация. |

—простота — не нужно ничего считать, отмечать, записывать и запоминать. |

Считать, сколько хотелось бы тратить денег в день, и выдаете себе ежедневно одинаковую сумму, оставляя все остальные деньги дома. |

Выдавать ежедневное пособие |

Технологии позволили облегчить задачу с контролированием. Теперь каждый владелец смартфона может себе загрузить приложение, которое будет удобно для него. Например, Money Lover, Дзен-мани: учет расходов, Money Manager. Рассмотрим теперь подробнее эти приложения, в чем их преимущество.

Дзен-мани: учет расходов

Дзен-мани — удобная программа учета, которая позволяет контролировать финансы без лишних усилий. Приложение может самостоятельно фиксировать расходование средств, избавляя от необходимости ручного внесения каждого платежа.

Основные функции и особенности:

— импорт операций из Tinkoff банка, Альфа-банка и Сбербанка, а также из электронных кошельков QIWI, Webmoney и Яндекс.Деньги;

— подключение СМС-оповещений от всех российских, белорусских и украинских банков;

— автоматическое распределение расходов по категориям;

— составление баланса по счетам;

— формирование статистики поступления и расходования средств;

— планирование регулярных платежей и оповещения о превышении лимита;

— синхронизация с несколькими устройствами;

— ведение семейного бюджета с возможностью разделения операций на личные и общие.

Money Manager

Money Manager — одно из наиболее функциональных приложений, с помощью которого можно не только держать под контролем свои траты, но и получать статистику за любой период времени. Здесь вы можете управлять кредитными и дебетовыми картами, получать статистику и отслеживать на графиках состояние активов. Кроме того, приложение имеет следующие особенности:

— система двойной записи;

— формирование бюджета по выбранным категориям;

— доступ с ПК;

— защита доступа паролем;

— перевод средств между активами;

— отслеживание расходов и доходов по активам;

— встроенный калькулятор;

— поиск по категориям.

Подводя итог, можно сказать, что сильных отличий нет, все просты в использовании, отличие можно наблюдать в дизайне и цветовой гамме.

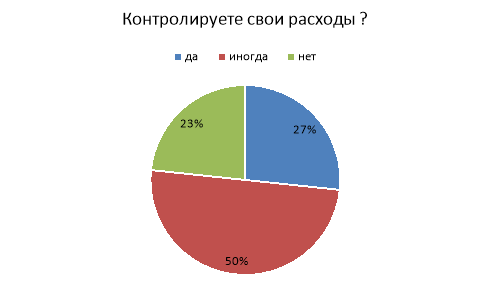

Мы решили провести опрос среди обещающихся, кто контролирует расходы. Было опрошено 30 человек возрастной категории от 18–21 года. Итог опроса показал, что молодежь предпочитает вести свои расходы в приложение на телефоне.

Из данного опроса стало известно, что половина опрошенных свои расходы контролирует лишь иногда, 27 % этого не делают, 23 % ведут учет своим расходам.

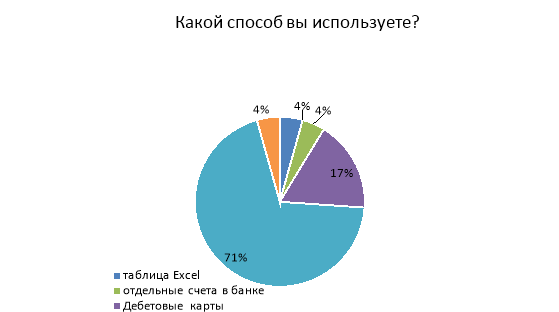

Далее были предложены вышеперечисленные методы контроля

Таким образом, популярным выбором стали приложения на смартфоне. Дебетовые карты удобный способ контролирования расходов только для 18 % опрошенных, остальные предпочитают Excel, счета в банках и самоконтроль.

Литература:

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь

- И. А. Блинова и А. И. Буковецкого. Финансовая энциклопедия

- Макконнелл К. Р., Брю С. Л. Экономикс: принципы, проблема и политика.

- Михайлов И. В. Финансы для людей

- Фрицлер А. В., Тарханова Е. А. Персональные (личные) финансы