В данной статье анализируются виды проверок и их основания, категории предпринимательства в Республике Казахстан, вносится предложение по оптимизации оснований назначения внеплановых проверок.

Ключевые слова: малый бизнес, средний бизнес, МСБ, предпринимательство, государственное регулирование, проверки, виды проверок, критерии оценки степени риска.

Контрольная и надзорная деятельность являются самостоятельными государственными видами юридической деятельности. На сегодня государственный контроль — это деятельность соответствующих органов и их должностных лиц. Этот вид деятельности тесно связан и с иными государственными функциями и является неотъемлемым элементом государственного управления.

С другой стороны, сущность контроля состоит в самостоятельной функциональной деятельности органов государства, выражающаяся в сознательной, положительно организующей деятельности творческого характера. Что касается соотношения контроля и основных функций государства, то контроль по отношению к ним является вторичной, вспомогательной функцией, но в то же время объективно необходимой.

При осуществлении контроля уполномоченные на то органы и их должностные лица при помощи организационно-правовых форм, предусмотренных законом, а также способов и средств, устанавливают, соответствует ли определенная деятельность органов и лиц законодательным положениям, разнообразным требованиям, правилам, регламентам и конкретным задачам. Анализируют итоги взаимодействия субъектов управления и управляемых объектов, отклонения от целей их деятельности, а также принимают меры по пресечению нарушений и привлечению к ответственности нарушителей.

В статье 134 Предпринимательского кодекса Республики Казахстан [1] (далее — ПК) дано понятие государственного контроля, согласно которого «государственным контролем является деятельность органа контроля и надзора по проверке и наблюдению на предмет соответствия деятельности проверяемых субъектов требованиям, установленным законодательством Республики Казахстан, в ходе осуществления и по результатам которой могут применяться меры правоограничительного характера без оперативного реагирования».

Контроль и надзор за деятельностью субъектов (объектов) контроля и надзора осуществляются в форме:

1) проверки;

2) профилактического контроля и надзора.

Проверка субъекта частного предпринимательства — это одна из форм государственного контроля, которую проводят уполномоченные на осуществление контрольных или надзорных функций государственные органы, путём совершения, согласно статье 140 ПК, одного из следующих действий:

1) посещения субъекта контроля и надзора должностным лицом государственного органа;

2) запроса необходимой информации, касающейся предмета проверки;

3) вызова субъекта контроля и надзора с целью получения информации о соблюдении им требований, предъявляемых к деятельности субъектов государственного контроля и надзора.

Относительно же второго вида контроля — «профилактический контроль и надзор» — он носит предупредительно-профилактический характер (без возбуждения дела об административном правонарушении).

Проверки делятся на следующие виды:

1) Проверки в особом порядке

2) Внеплановые проверки

Профилактический контроль и надзор также делится на виды:

1) Профилактический контроль и надзор с посещением

2) Профилактический контроль и надзор без посещения

Схематично государственный контроль и надзор можно проследить по рисунку 1.

Рис. 1. Виды государственного контроля и надзора

Анализируя статистику проверок за последние 20 лет (рисунок 2) , можно заключить, что сегодня мы проводим в два раза меньше проверок, чем 10 лет назад. Кроме того, снижение проверок наблюдалось в рамках проводимых мораториев на проверки субъектов бизнеса в 2003, 2008, 2014 и 2020 годах, а также после введения в действие ПК с 1 января 2016 года, которым изменены подходы к проведению проверок, отменены плановые проверки, на смену которым пришли точечные проверки в отношении только нарушителей. Так, за 2016 год проверено 101 019 субъектов частного предпринимательства, тогда как в 2010 году — 349 236, что более чем в 3 раза превышает показатель 2016 года.

![Количество зарегистрированных проверок. Примечание: данные Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан [2]](https://articles-static-cdn.moluch.org/articles/j/78991/images/78991.002.png)

Рис. 2. Количество зарегистрированных проверок. Примечание: данные Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан [2]

Контроль субъектов частного предпринимательства включают в себя проверки по следующим категориям субъектов предпринимательства:

– крупного предпринимательства (со среднегодовой численностью работников более двухсот пятидесяти человек и (или) среднегодовой доход свыше трехмиллионнократного месячного расчетного показателя);

– малого предпринимательства (среднегодовой численностью работников не более ста человек и среднегодовым доходом не свыше трехсоттысячекратного месячного расчетного показателя);

– микропредпринимательства (со среднегодовой численностью работников не более пятнадцати человек или среднегодовым доходом не свыше тридцатитысячекратного месячного расчетного показателя);

– среднего предпринимательства (не относящиеся к субъектам малого и крупного предпринимательств).

![Проверки субъектов частного предпринимательства в разбивке по категориям.Примечание: данные Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан [2]](https://articles-static-cdn.moluch.org/articles/j/78991/images/78991.003.png)

Рис. 3. Проверки субъектов частного предпринимательства в разбивке по категориям.Примечание: данные Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан [2]

Из рисунка 3 установлено, что в 2017 году 60 % проверок (или 48 625) от всего количества проверок в отношении субъектов частного предпринимательства (в том числе микропредпринимательство), проведено в отношении субъектов малого предпринимательства. В 2018 году — 58 % (или 56 160 проверок малого бизнеса), а в 2019 году данный показатель достиг 69 % (или 88 531), при этом в 2020 году, в связи с отменой проверок в отношении субъектов малого предпринимательства в рамках моратория, проверено лишь 20 % (или 5 508) субъектов малого предпринимательства.

Оценка показателей свидетельствует о том, что большая часть проверок субъектов частного предпринимательства приходится на категорию малого предпринимательства, в том числе и микропредпринимательства. То есть, именно малый бизнес больше на себе ощущает давление со стороны контролирующих органов.

Статистику проверок в отношении МСБ за последние три года по видам проверок можно проследить по рисунку 4.

![Количество зарегистрированных проверок МСБ по видам.Примечание: данные Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан [2]](https://articles-static-cdn.moluch.org/articles/j/78991/images/78991.004.png)

Рис. 4. Количество зарегистрированных проверок МСБ по видам.Примечание: данные Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан [2]

Как видим, большая часть проверок, проводимых контролирующими органами, осуществляется во внеплановом порядке. Так, из 103 696 проверок в 2018 году, в отношении малого и среднего бизнеса проведены 24 394 — во внеплановом порядке, что составляет 24 % от общего числа проверок. При этом это практически в 1,5 раза больше, чем профилактический контроль (16 535) и почти в 3 раза больше, чем проверки в особом порядке (8 187).

Так, в 2020 году наблюдается общее снижение всех проверок в 3 раза, в сравнении с 2019 годом, и почти в 2,5 раза в сравнении с 2018 годом.

При этом проверки в отношении МСБ, в сравнении с 2019 годом, снизились в 2020 году почти в 5 раз. Указанное стало возможным вследствие введенного моратория на проверки субъектов малого и микропредпринимательства с 1 января 2020 года, где разрешены были лишь некоторые проверки: финансовых организаций; по основаниям, предусмотренных уголовно-процессуальным кодексом; по заявлениям на получение разрешения; таможенных; встречных налоговых; проверок органов прокуратуры и иных. Как показано на рисунке 2 — именно проводимые моратории на проверки были эффективным рычагом снижения проверок. Вследствие чего, в особом порядке в отношении МСБ проведено лишь 3 049 проверок, что составляет 13 % от общего количества проверок МСБ (22 970).

Проверки в порядке особого контроля проводятся с определённой периодичностью в отношении субъектов высокой степени риска и лишь в 8 сферах:

1) в области использования атомной энергии;

2) в области пожарной безопасности;

3) в сфере обеспечения поступлений налогов и других обязательных платежей в бюджет, полноты и своевременности перечисления социальных платежей;

4) в области оборота ядов, вооружения, военной техники и отдельных видов оружия, взрывчатых и пиротехнических веществ и изделий с их применением;

5) в сфере санитарно-эпидемиологического благополучия населения;

6) в области промышленной безопасности;

7) в сфере оказания медицинских услуг;

8) в сфере обращения лекарственных средств и медицинских изделий.

Для определения высокой степени риска, чтобы назначить проверку на объект, необходимо рассчитать показатель по шкале от 0 до 100 на основании критериев оценки степени риска регулирующего государственного органа.

По показателям степени риска субъект (объект) контроля и надзора высокой степени риска:

1) освобождается от особого порядка проведения проверок на основании полугодовых графиков на срок, устанавливаемый в критериях оценки степени риска регулирующего государственного органа, — при показателе степени риска от 0 до 60 включительно;

2) не освобождается от особого порядка — при показателе степени риска от 61 до 100 включительно.

Периодичность проверок и профилактического контроля и надзора с посещением субъектов (объектов) контроля и надзора в отношении субъектов с высокой степенью риска определяется критериями оценки степени риска, но не чаще одного раза в год , а в отношении объектов высокой эпидемической значимости в сфере санитарно-эпидемиологического благополучия населения не чаще одного раза в полгода .

Например, в совместном приказе Министра здравоохранения Республики Казахстан от 27 июня 2017 года № 463 и Министра национальной экономики Республики Казахстан от 20 июля 2017 года № 285 «Об утверждении критериев оценки степени риска и проверочных листов в сфере санитарно-эпидемиологического благополучия населения» [3] определена периодичность проверок субъектов (объектов) высокой эпидемической значимости (подлежащие проверкам по особому порядку) 1 раз в полугодие и 1 раз в год (приложение 1 указанного приказа). К примеру, детские молочные кухни и объекты дошкольного воспитания и обучения всех видов, а также оказывающие стоматологические услуги, проверяются 1 раз в полугодие, а объекты медико-социальной реабилитации и объекты общественного питания с производством, переработкой и реализацией пищевой продукции с числом более 50 посадочных мест, проверяются 1 раз в год.

Если привести пример, профилактического контроля с посещением, то в соответствии с совместным приказом и. о. Министра образования и науки Республики Казахстан от 31 декабря 2015 года № 719 и и. о. Министра национальной экономики Республики Казахстан от 31 декабря 2015 года № 843 «Об утверждении критериев оценки степени риска и проверочных листов по проверкам за системой образования» [4], кратность проведения профилактического контроля с посещением субъекта (объекта) контроля определяется по результатам проводимого анализа и оценки получаемых сведений по субъективным критериям и осуществляется не чаще одного раза в год.

Критерии оценки степени риска согласно пункту 3 указанного приказа формируются посредством объективных и субъективных критериев. Такие проверки направлены только на тех субъектов, где по результатам мониторингов выявлены нарушения. В случае, если за предпринимателями в результате анализа не установлено упущений, то он не подлежит профилактическому контролю.

Таким образом, как мы видим, если для особого порядка установлено, что объекты высокой степени риска проверяются 1 раз год и 1 раз в полугодие, то профилактический контроль с посещением — это выборочные проверки, проводимые только у тех предпринимателей, которые допустили нарушения.

В данном случае срабатывает не карательно-репрессивный принцип, а профилактика нарушений, что, несомненно, положительно сказывается на снижении административного давления на бизнес.

При этом, в отличии от перечисленного контроля (особый порядок и профилактический контроль с посещением), кратность проведения внеплановых проверок не урегулирована законодателем и требует более детального исследования.

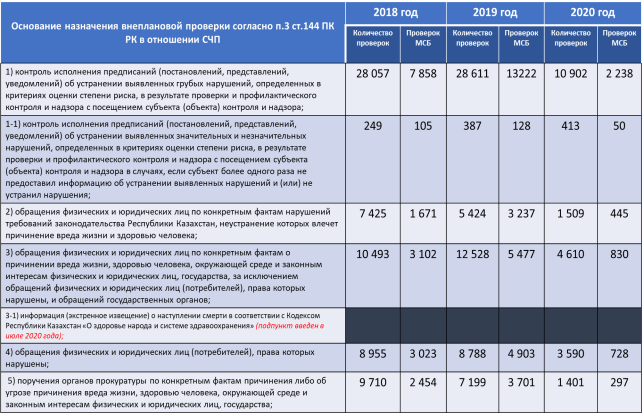

Внеплановые проверки производятся по четко определенным в законодательстве Казахстана основаниям назначения внеплановых проверок. Так, пунктом 3 статьи 144 ПК установлено 14 оснований для назначения проверок. На рисунке 5 можно проследить данные основания по проведенным внеплановым проверкам и проверкам в отношении малого и среднего бизнеса.

![Внеплановые проверки в отношении МСБ. Примечание: данные Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан [2]](https://articles-static-cdn.moluch.org/articles/j/78991/images/78991.006.png)

Рис. 5. Внеплановые проверки в отношении МСБ. Примечание: данные Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан [2]

Оценив данные внеплановых проверок, мы установили, что из всех оснований, большее количество проверок проводится по пп.1) п.3 ст. 144 ПК «контроль исполнения предписаний (постановлений, представлений, уведомлений) об устранении выявленных грубых нарушений, определенных в критериях оценки степени риска, в результате проверки и профилактического контроля и надзора с посещением субъекта (объекта) контроля и надзора». Так, из 48 821 проверки в 2020 году, 10 902 проведены по пп.1), что составляет 22 % от всех внеплановых проверок.

Предписание органа государственного контроля и надзора само по себе это акт обязательный для исполнения. Данный документ, составлен и направлен (вручен) от имени органа государственного контроля и надзора предпринимателю или должностному лицу, содержащего законные требования по устранению нарушений требований законодательства.

В законодательстве определена форма предписания, однако нет единых сроков исполнения предписаний, выдаваемых органами государственного контроля (надзора), указанное влечет широту дискреционных полномочий контролирующих и надзорных органов, позволяет бесконтрольно устанавливать либо очень большие, либо очень короткие сроки для их исполнения, продлевать сроки исполнения предписаний.

В пункте 5 статьи 152–1 ПК установлено, что по выявленным нарушениям в результате профилактического контроля и надзора с посещением, в случае необходимости дополнительных временных или финансовых затрат субъект контроля и надзора вправе не позднее трех рабочих дней предоставить информацию о мерах, которые будут приняты по устранению выявленных нарушений, с указанием сроков, которые согласовываются с руководителем государственного органа, проводившего проверку, если иное не установлено законодательством Республики Казахстан.

Таким образом, законодателем определен момент продления сроков, указанных в предписании (не позднее трех рабочих дней после получения предписания), однако период, на который будет продлен срок устранения нарушений и срок исполнения предписания, законодателем не урегулирован.

На практике имеют место случаи, когда в предписании устанавливается несколько сроков, с длительной периодичность. В таких случаях предприниматель посещается проверяющими несколько раз.

Здесь следовало бы предложить определить максимальное количество посещений предпринимателя.

К примеру, в предписании 2 нарушения, подлежащие устранению:

- «Наличие и применение специальной одежды, сменной обуви, одноразовых перчаток» — срок устранения по данному нарушению 25 февраля 2021 года

- «Наличие исправных систем отопления» — срок устранения по нарушению 25 марта 2021 года.

Таким образом, приобретение специальной одежды не занимает столько времени и средств, как установление трубопровода при неисправном отоплении. В результате для устранения второго нарушения требуются дополнительные средства и временные затраты.

На практике в таких случаях предприниматель посещается дважды: 25 февраля — для контроля исполнения наличия специальной одежды, сменной обуви, одноразовых перчаток и 25 марта — для контроля исправности систем отопления.

Из всего количества внеплановых проверок, больше всего проводится по подпункту 1) пункта 3 статьи 144 ПК. Всего по подпункту 1) п.3 статьи 144 ПК РК по контролю исполнения предписаний в 2020 году зарегистрировано 10 902 проверки государственных учреждений и предпринимателей (или 22 % от общего числа внеплановых проверок — 48 821), в 2019 году — 28 611 (или 24 % от 117 363), а в 2018 году — 28 057 (или 27 % от 104 308 ) (Рисунок 4 и Рисунок 5).

Как показал проведённый анализ, проверки по контролю исполнения предписаний не эффективные, не несут карательной и воспитательной нагрузки. В 75 % случаях проверки в 2020 году и 84 % проверок в 2019 году проведены без нарушений законодательства.

Предлагается исключить проверки по подпункту 1) пункта 3 статьи 144 ПК, что позволит в среднем, с учётом показателей 2018–2020 годов, снизить количество проводимых внеплановых проверок на 24 %, так как они носят скорее формальный характер, а выявленные нарушения в большей своей части устраняются предпринимателями.

Также предлагается, исключить проверки по контролю исполнения предписания и по подпункту 1–1) пункта 3 статьи 144 ПК, а в случае не предоставления информации об исполнении предписания в соответствии с пп.9), 10) статьи 152 и пп.7) и 8) статьи 152–1 ПК, не проводить внеплановую проверку, а включать нарушителей в график проверок по особому порядку и списки профилактического контроля.

Вместе с тем, необходимо определить сроки исполнения предписания, для предоставления информации об устранении нарушений в п.3 статьи 152–1 ПК и изложить в следующей редакции: «Сроки исполнения предписания об устранении выявленных нарушений определяются с учетом обстоятельств, оказывающих влияние на реальную возможность его исполнения, при этом максимальный срок исполнения предписания составляет 30 календарных дней, но не менее 10 календарных дней со дня вручения предписания об устранении выявленных нарушений. Максимальный срок, на который может быть продлено его исполнение — 60 дней, но не более двух раз».

Литература:

- Предпринимательский кодекс Республики Казахстан от 29 октября 2015 года № 375-V ЗРК / http://adilet.zan.kz/rus/docs/K1500000375.

- Официальный сайт Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан / https://qamqor.gov.kz/.

- Совместный приказ Министра здравоохранения Республики Казахстан от 27 июня 2017 года № 463 и Министра национальной экономики Республики Казахстан от 20 июля 2017 года № 285 «Об утверждении критериев оценки степени риска и проверочных листов в сфере санитарно-эпидемиологического благополучия населения» / http://adilet.zan.kz/rus/docs/V1700015512.

- Совместный приказ и. о. Министра образования и науки Республики Казахстан от 31 декабря 2015 года № 719 и и. о. Министра национальной экономики Республики Казахстан от 31 декабря 2015 года № 843 «Об утверждении критериев оценки степени риска и проверочных листов по проверкам за системой образования»/ http://adilet.zan.kz/rus/docs/V1500012777