Статья посвящена исследованию основных вопросов, связанных с формированием отчета о совокупном доходе организации. Описана структура отчета, а также основные трудности, возникающие в процессе его формирования на отечественных предприятиях.

Ключевые слова: отчет о совокупном доходе, прочий совокупный доход, МСФО, бухгалтерский учет.

В современных условиях формирование бухгалтерской отчетности в РФ может происходить как в соответствии с нормами РСБУ, так и в соответствии с правилами МСФО. Финансовая отчетность является достаточно важной частью информации о деятельности экономического субъекта, в связи с чем исследование основных теоретических вопросов, связанных с формированием отчета о совокупном доходе, является достаточно актуальным.

Исследование литературы по вопросам формирования отчетности в соответствии с МСФО 1 позволяет выделить несколько наиболее важных требований к составлению отчета о совокупном доходе. Первым из таких правил является предоставление информации только с использованием следующих способов:

− формирование одного документа, в котором представляется информация о финансовом результате предприятия, а также объеме прочего совокупного дохода;

− формирование двух отдельных документов, отражающих описанную выше информацию.

Выбор формы предоставления отчетности лежит на руководителе организации, однако вне зависимости от числа предоставляемых документов обязательным к отражению являются показатели чистой прибыли и прочего совокупного дохода. Это позволяет говорить о том, что чистая прибыль и прочий совокупный доход являются наиболее важными структурными элементами отчета о совокупном доходе.

Формирование и отражение информации об объеме прибыли и убытка организации достаточно сильно схоже с правилами РСБУ, однако организация может изменить группировку отдельных статей отчета. Достаточно часто применяются группировки на основе функциональных критериев или характера расходов.

Особого внимания заслуживает процесс формирования второй части отчета, поскольку на сегодняшний день в МСФО отсутствует отдельный стандарт, регламентирующий процесс отражения и учета прочего совокупного дохода. В связи с этим при формировании отчетности учитываются требования значительного числа различных стандартов. При определении размера прочего совокупного дохода необходимо определить, что относится к финансовому результату, а что к прочему совокупному доходу. Состав доходов, относимых к прочему совокупному доходу в соответствии с МСФО, проиллюстрирован рис. 1.

![Доходы и расходы, включаемые в состав прочего совокупного дохода по МСФО [1]](https://articles-static-cdn.moluch.org/articles/j/73944/images/73944.001.png)

Рис. 1. Доходы и расходы, включаемые в состав прочего совокупного дохода по МСФО [1]

Наибольшей проблемой при определении объема прочего совокупного дохода в организации является отсутствие бухгалтерских счетов, на основе которых может проводится аналитический учет по каждому из элементов, проиллюстрированных на рис. 1. Наличие данной проблемы обосновывается использованием в процессе учета специального плана счетов, соответствующего МСФО.

Однако, в стандартах не определены конкретные счета, которые могут открываться на предприятиях для учетных целей. В связи с этим бухгалтерская служба предприятия самостоятельно должна формировать дополнительные счета, что сопряжено с необходимостью создания соответствующих бухгалтерских документов.

Достаточно часто учет прочего совокупного дохода организации происходит на основе специфических счетов, связанных с отражением собственного капитала предприятия. Наиболее часто встречающиеся счета, используемые в процессе отражения совокупного дохода организации проиллюстрированы рис.2.

Рис. 2. Счета, используемые в процессе отражения совокупного дохода организации

Также следует выделить, что в процессе учета совокупного дохода в соответствии с МСФО необходимо учитывать, что доходы и затраты, относимые к нему, могут возникать в связи с операциями, не связанными с основой деятельностью организации. В соответствии с п. 92 МСФО 1 организация при формировании отчета о совокупном доходе должна не только верно сформировать расходы по каждой статье, но и раскрыть информацию о реклассифицированных элементах [1]. Это также осложняет процесс формирования отчета о совокупном доходе.

Еще одной сложностью, возникающей в процессе формирования отчета о совокупном доходе организации, является учет требований, отраженных в значительном числе стандартов. Так, кроме упомянутого раннее стандарта МСФО 1 [1], отдельные положения, связанные с формированием отчета о совокупном доходе представлены в МСФО 5 [1] (в частности особенности группировки накопленных доходов и затрат, связанных с долгосрочными финансовыми активами предприятия).

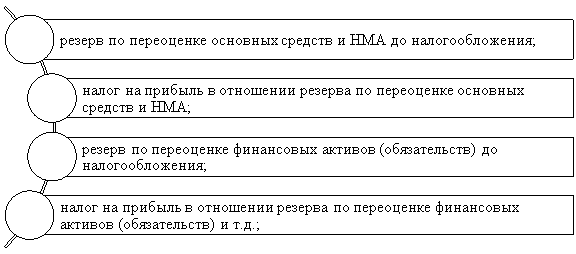

Достаточно важной частью формирования отчета является и отражение сумм налогов. Так, в соответствии с п. 90 МСФО 1 организация должна включить в состав отчета о совокупном доходе налоги по каждому из элементов совокупного дохода [1]. Стандарт также предоставляет организации право выбора способа отражения налогов — или в самом отчете или в приложении.

С учетом требований стандарта сумма прочего совокупного дохода может быть отражена в отчете двумя способами. Первый способ предполагает отражение суммы дохода, сразу уменьшенной на налог на прибыль. Второй же способ связана с отражением суммы налога отдельно от суммы прибыли. На практике применение второго метода достаточно ограничено, поскольку он требует раздельного учета по каждому из элементов.

Для повышения качества создания отчета о совокупном доходе в организации должен в полной мере реализовываться все нормы, определенные в МСФО 1, а также бухгалтер и сотрудники должен четко понимать какие затраты и доходы могут быть отнесены к прочему совокупному доходу.

На основе всего вышесказанного можно сделать вывод о том, что формирование отчета о прочем совокупном доходе является достаточно сложной процедурой. Это обосновывается необходимостью отражения в нем достаточно детализированного прочего совокупного дохода. В связи с этим исследование вопросов практического применения МСФО 1 в России становится все более актуальным.

Литература:

- Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 05.08.2019). — Текст: электронный // Консультант+: [сайт]. — URL: http://www.consultant.ru/document/cons_doc_LAW_193588/ (дата обращения: 30.09.2020).

- Маткулиева, С. И. Международные стандарты финансовой отчетности / С. И. Маткулиева. — Текст: непосредственный // Молодой ученый. — 2017. — № 24.1 (158.1). — С. 25–27.