В статье автор характеризует затраты, которые используются для принятия управленческих решений в учреждении здравоохранения.

Ключевые слова: калькуляция, управленческий учет, затраты.

Калькулирование себестоимости продукции (работ, услуг), которая является важнейшей составляющей управленческого учета, приобретает особое значение при переходе медицинских учреждений на одноканальное финансирование: оценить эффективность деятельности отдельных структурных подразделений, уровень рентабельности тех или иных видов медицинских услуг и принять управленческие решения в отношении их перспектив можно только на основе калькуляционных расчетов [1, с. 134].

Калькуляция — это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования [4, с. 2].

Информация по калькулированию себестоимости медицинских услуг предназначена также для повышения эффективности осуществления функции управления и контроля над затратами труда, использованием материально-производственных запасов, административно-хозяйственными расходами [1, с. 136].

По способу отнесения на себестоимость конкретной услуги расходы следует разделить на прямые и косвенные [4, с. 143].

К прямым расходам относятся:

– прямые расходы на оплату труда;

– прямые материальные расходы;

– прочие прямые расходы [2, с. 4].

Прямые материальные расходы стоимость полностью потребляемых в процессе оказания медицинской услуги материальных ресурсов [2, с. 4].

Прочие прямые расходы амортизация медицинского оборудования, используемого при оказании данной медицинской услуги.

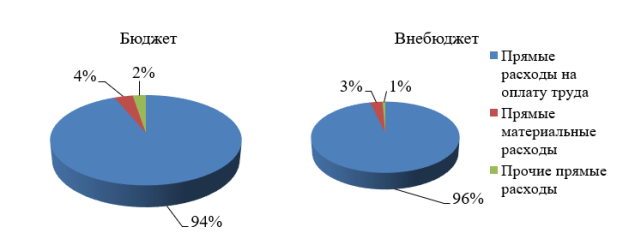

На примере ГБУЗ КО «Кемеровский центр лечебной физкультуры и спортивной медицины» были рассмотрены прямые расходы учреждения по бюджетным и внебюджетным средствам за 2018 год на рис. 1.

Рис. 1. Прямые расходы учреждения по бюджетным и внебюджетным источникам финансирования за 2018 г.

Таким образом, наибольшую долю среди прямых расходов по бюджетным и внебюджетным средствам составляют прямые расходы на оплату труда, наименьшую долю занимают прямые материальные расходы и прочие прямые расходы.

Косвенные расходы — расходы, которые не могут быть прямо, без дополнительных расчетов, отнесены на конкретные виды медицинских услуг.

Косвенные расходы целесообразно делить на две группы: косвенные расходы структурных подразделений и косвенные расходы учреждения.

К косвенным затратам структурных подразделений относятся:

– оплата труда заведующих отделениями;

– оплата труда и начисления на оплату труда среднего и младшего медицинского персонала;

– затраты, связанные с бесплатной выдачей молока и лечебно-профилактического питания работникам медицинских учреждений, занятым на работах с вредными условиями труда;

– стоимость мягкого инвентаря структурных подразделений;

– амортизация зданий и иных объектов основных средств, используемых структурным подразделением [2, с. 5].

Косвенные расходы структурных подразделений учреждения за 2018 год представлены в таблице 1.

Таблица 1

Косвенные расходы структурных подразделений за 2018г.

|

Косвенные расходы структурных подразделений |

Источник финансирования |

|||

|

Бюджет, руб. |

Внебюджет, руб. |

|||

|

План |

Факт |

План |

Факт |

|

|

Оплата труда заведующих отделениями |

5156600 |

5156600 |

1091200 |

1091200 |

|

Оплата труда среднего и младшего медицинского персонала |

1785200 |

1785200 |

197100 |

197100 |

|

Затраты, связанные с бесплатной выдачей молока работникам, занятым на работах с вредными условиями труда |

9418 |

9418 |

- |

- |

|

Стоимость мягкого инвентаря структурных подразделений |

38200 |

27700 |

- |

- |

|

Амортизация основных средств |

16433002 |

16433002 |

565770 |

565770 |

Исходя из таблицы 1, выявлено, что стоимость мягкого инвентаря по факту снизилась на 10500 рублей по сравнению с планом. Остальные фактические косвенные расходы совпадают с плановыми значениями.

К косвенным затратам, связанным с управлением медицинским учреждением в целом, относятся:

– оплата труда административно-хозяйственного персонала;

– начисления на оплату труда административно-хозяйственного персонала;

– коммунальные и хозяйственные расходы;

– затраты на командировки и служебные разъезды;

– амортизация зданий, сооружений и других основных средств, непосредственно не связанных с оказанием медицинских услуг;

– прочие расходы [2, с. 5].

Косвенные затраты, связанные с управлением медицинским учреждением за 2018 год представлены в таблице 2.

Таблица 2

Косвенные затраты, связанные суправлением медицинским учреждением за 2018г.

|

Косвенные затраты, связанные суправлением медицинским учреждением |

Источник финансирования |

|||

|

Бюджет, руб. |

Внебюджет, руб. |

|||

|

План |

Факт |

План |

Факт |

|

|

Оплата труда административно-хозяйственного персонала |

4945600 |

4945600 |

547700 |

547700 |

|

Начисления на оплату труда административно-хозяйственного персонала |

1483600 |

1483600 |

164310 |

164310 |

|

Коммунальные и хозяйственные расходы |

784968 |

687290 |

126005 |

105480 |

|

Затраты на командировки |

38046 |

37182 |

- |

- |

|

Амортизация основных средств, не связанных с оказанием медицинских услуг |

16485261 |

16433002 |

581327 |

565770 |

|

Прочие расходы |

191900 |

191900 |

10000 |

9100 |

В соответствии с таблицей 2 отмечается, что оплата труда административно-хозяйственного персонала, а также прочие расходы по бюджетным средствам соответствуют плановым значениям. Однако наблюдается фактическое сокращение коммунальных и хозяйственных расходов по сравнению с планом по бюджетным средствам на 97678 рублей, а по внебюджетным средствам — на 20525 рублей.

Для целей принятия управленческих решений затраты могут быть подразделены на переменные, постоянные и смешанные.

К переменным затратам будут отнесены стоимость медикаментов, перевязочных средств, одноразовых принадлежностей, других расходных материалов, продуктов питания и прочее [2, с. 4].

Постоянными затратами являются:

1) затраты на освещение и отопление помещений, аренду помещений;

2) амортизация медицинского оборудования, участвующего в процессе оказания медицинской помощи;

3) амортизация зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием медицинской помощи;

4) износ мягкого инвентаря;

5) затраты на оплату труда и начисления на оплату труда административно-хозяйственного аппарата [3, с. 14].

Смешанными затратами могут стать затраты на оплату труда основного персонала, поскольку расходы на оплату врачей слагаются из базового должностного оклада, надбавок и компенсационных выплат, не зависящих от объема оказанных услуг постоянная составляющая и надбавок за интенсивность работы переменная составляющая.

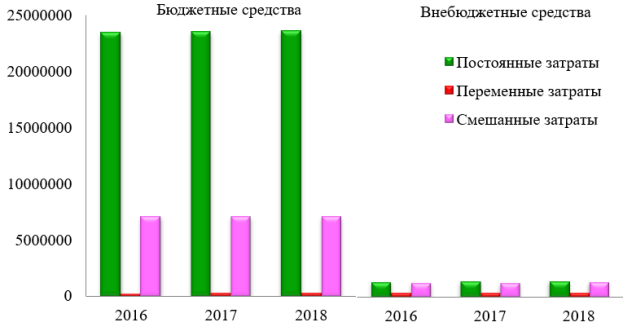

Затраты учреждения для целей принятия управленческих решений в 2018 году представлены на рис. 2.

Рис. 2. Затраты для целей принятия управленческих решений в 2018 г.

Согласно рис. 2, постоянные затраты в 2018 году по сравнению с 2016 годом увеличились на 153421 рубль в отношении бюджетных средств, а по внебюджетным — на 28868 рублей. Переменные затраты за данный период по бюджетным источникам финансирования выросли на 17355 рублей, по внебюджетным источникам их рост составил 2024 рубля.

Кроме того, смешанные затраты в 2018 году в отличие от 2016 года по бюджетным средствам повысились на 16016 рублей, а по внебюджетным источникам финансирования также увеличились на 31299 рублей.

Таким образом, калькуляция себестоимости услуги в медицинском учреждении — важная составляющая учетного процесса, которая позволяет узнать, сколько затрат по различным статьям и в целом приходится на конкретный вид продукции, какова доля прямых и косвенных расходов в себестоимости единицы продукции, а также позволяет установить обоснованную цену на медицинскую услугу.

Литература:

1. Вахрушина М. А. Управленческий учет в бюджетных учреждениях: Учебник / под. ред. М. А. Вахрушиной. — М.: Вузовский учебник: ИНФРА-М, 2017.

2. Воронцова М. М. Калькуляция себестоимости услуги в медицинском учреждении / М. М. Воронцова, О. И. Юдин // Концепт — 2015.

3. Обухова О. В. Управленческий учет как инструмент повышения эффективности медицинской организации // Экономика ЛПУ 2015.

4. Шаброва А. И. Методы калькуляции себестоимости продукции в управлении затратами на предприятии // Экономические науки — 2013.