В условиях рынка предприятиям необходимо гибко реагировать на происходящие изменения и оперативно адаптировать к ним подходы, применяемые к разработке и реализации конкурентной стратегии. При этом необходимо учитывать тенденции инновационной деятельности, уровень развития производственных технологий, масштабы использования современных средств автоматизации производства и управления, а также другие факторы, влияющие на формирование и развитие конкурентных преимуществ организации.

В структуре региональной экономики одной из важнейших подотраслей пищевой промышленности является хлебопекарная промышленность, обеспечивающая снабжение населения продукцией первой необходимости. Ее устойчивое развитие невозможно без обеспечения конкурентоспособности за счет роста эффективности производства. Добиться конкурентных преимуществ особенно сложно на насыщенных рынках, где спрос удовлетворяется большим количеством производителей.

В тоже время, рынок хлеба имеет достаточный потенциал роста из-за неполного использования производственных мощностей предприятий и отставания представленности хлебобулочных изделий на региональном рынке от ассортимента, предлагаемого зарубежными производителями. Кроме того, особенность хлебопекарной промышленности — высокая устойчивость спроса на ее продукцию в период экономических кризисов.

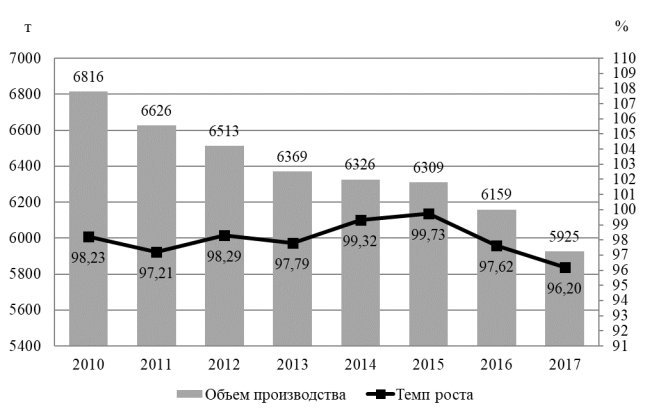

На протяжении периода 2010–2017 гг. производство хлеба и хлебобулочных изделий падало в разные годы на 1–5 % (рисунок 1), что связано в основном снижением потребительского спроса [7]. Подобная тенденция характерна и для жителей Оренбургской области, которые значительно уменьшили потребление хлеба в последние годы, что привело к снижению объемов его производства и, соответственно, использования производственных мощностей хлебопекарных предприятий.

Рис. 1. Производство хлеба и хлебобулочных изделий в России за 2010–2017 гг.

В Оренбургской области работает более 150 хлебопекарных предприятий [5]. При этом качественная составляющая конкуренции противоположна количественной: в регионе присутствует всего десяток больших производств, занимающих долю рынка около 50 %. Оставшаяся часть приходится на мелкие пекарни. Соперничество между предприятиями хлебопекарной отрасли образует конкурентную среду предприятия.

Самым распространённым методом оценки конкурентной среды является метод М. Портера.

В соответствии с данным методом, организация должна изучить свое конкурентное положение, то есть конкурентные силы, воздействующие на нее, которые характеризуются моделью движущих сил конкуренции.

Целью проведения конкурентного анализа по Портеру является идентификация благоприятных возможностей и угроз, с которыми может столкнуться организация.

Пять сил конкуренции определяют прибыльность отрасли, оказывая влияние на цены, которые может диктовать организация; на расходы предприятия; на размер инвестиций, необходимых для того, чтобы конкурировать в этой отрасли [3].

Для проведения анализа конкурентной среды хлебопекарной отрасли выделим 5 крупнейших предприятий Оренбургской области, имеющих наибольшие рыночные доли [6, 10]. Объем продаж данных предприятий представлен в таблице 1, составленной по данным Оренбургстата [9].

Таблица 1

Крупнейшие предприятия хлебопечения Оренбургской области

|

Предприятие |

2016г. |

2017г. | ||

|

Выручка, тыс. руб. |

Уд. вес,% |

Выручка, тыс. руб. |

Уд. вес,% | |

|

ЗАО «Хлебопродукт-2» |

304467 |

29,02 |

381614 |

36,86 |

|

ОАО «Оренбургский хлебокомбинат» |

351 912 |

33,54 |

306 721 |

29,62 |

|

ЗАО «Хлебопродукт ДМВ» |

125879 |

12,00 |

103105 |

9,96 |

|

ООО «Городской Торг» |

252774 |

24,09 |

243269 |

23,50 |

|

ЗАО «Орский хлеб» |

114257 |

10,89 |

100675 |

9,72 |

|

Итого |

1049289 |

100 |

1035384 |

100 |

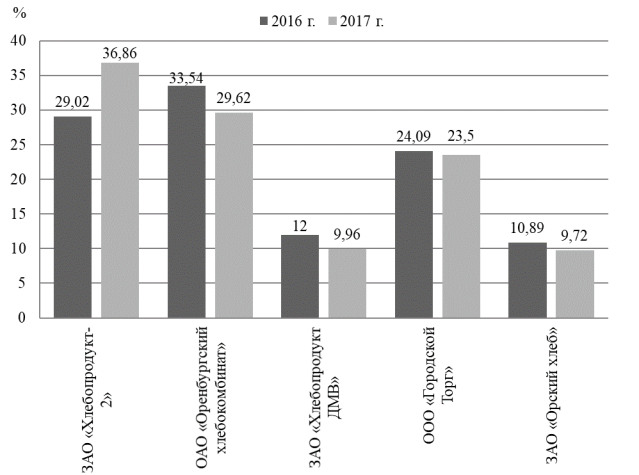

По данным таблицы 1, ОАО «Оренбургский хлебокомбинат» в 2016 году имел наибольшую выручку, равную 351912 тыс. руб. В 2017 году его выручка сократилась до 306721 тыс. руб., и соответственно снизилась и его рыночная доля.

Выручка ЗАО «Хлебопродукт-2» в 2016 году составила 304467 тыс. руб., что является вторым по величине показателем. Тем не менее, в 2017 году объем продаж данного предприятия увеличился до 381614 тыс. руб., что вывело его на лидирующую позицию.

Третья по величине сумма выручки приходится в 2016 году и 2017 году на предприятие ООО «Городской Торг». В 2017 году выручка предприятия составила 243269 тыс. руб. ЗАО «Хлебопродукт ДМВ» и ЗАО «Орский хлеб» имеют наименьшие доли в общем объеме выручки за 2016–2017 гг., при этом в 2017 году сумма их выручки и соответственно их доли сократились. Изменение в структуре объема продаж пяти крупнейших предприятий Оренбургской области представим на рисунке 2.

Рис. 2. Структура пяти крупнейших предприятий хлебопечения Оренбургской области за 2016–2017 гг.

Анализ конкурентной среды предприятий хлебопечения целесообразно проводить с оценки влияния каждой конкурентной силы из модели «5 сил конкуренции». Выделенные факторы оценивались (метод экспертных оценок) по трехбалльной шкале, в зависимости от степени влияния.

В таблицах 2–8 представлены результаты влияния пяти сил «5 сил конкуренции» относительно ОАО «Оренбургский хлебокомбинат» [1, 2, 12].

Таблица 2

Оценка уровня внутриотраслевой конкуренции

|

Фактор конкуренции |

Оценка фактора | ||

|

«3» |

«2» |

«1» | |

|

Количество игроков |

Высокий уровень насыщения рынка |

х |

х |

|

Уровень дифференциации товара на рынке |

х |

Продукт на рынке стандартизирован по ключевым свойствам, но отличается по дополнительным преимуществам |

х |

|

Темп роста рынка |

х |

Средний |

х |

|

Привлекательность рынка |

Четко проявляется |

х |

х |

|

Ограничение в повышении цен |

х |

Есть возможность повышения цен |

х |

|

Итоговый балл 12 |

≥4 баллов: низкий уровень внутриотраслевой конкуренции; 5–8 баллов: средний уровень внутриотраслевой конкуренции; 9–15 баллов: высокий уровень внутриотраслевой конкуренции. | ||

Сильное влияние на предприятие оказывает внутриотраслевая конкуренция. На рынке, где осуществляет свою деятельность

ОАО «Оренбургский хлебокомбинат» можно выделить 4 основных конкурента: ЗАО «Хлебопродукт-2», ЗАО «Хлебопродукт ДМВ», ООО «Городской Торг», ЗАО «Орский хлеб».

В понимании россиян хлеб не должен стоить дорого, однако изменение предпочтений потребителей, смещение спроса в сторону более дорогой и качественной хлебобулочной продукции позволяют развивать сегмент дорогой продукции. Производство такого хлеба более затратное, так как требуется дорогостоящее оборудование, в рецепт входит много дорогих компонентов. Эту нишу, как правило, занимают мелкие пекарни.

В Оренбурге насыщенность рынка хлебом экономичного и среднего сегмента можно считать высокой, премиум-сегмента — низкой. Поэтому эластичность спроса по цене на хлеб премиум-сегмента скорее всего будет невысокой. Развитие рынка и рост потребления продукции более высокого качества сдерживается недостатком рекламы и мероприятий по формированию спроса и стимулированию сбыта.

В таблице 3 рассмотрим оценку угроз со стороны потенциальных конкурентов.

Таблица 3

Оценка угроз со стороны потенциальных конкурентов

|

Фактор конкуренции |

Оценка фактора | ||

|

«3» |

«2» |

«1» | |

|

Сильные марки с высоким уровнем знания и лояльности |

х |

5 крупных игроков держат около 25 % рынка |

х |

|

Дифференциация продукта |

Разнообразие ассортимента продукции в отрасли |

х |

х |

|

Готовность существующих игроков к снижению цен |

х |

х |

При любой попытке ввода более дешевого предложения игроки снижают цены |

|

Доступ к каналам распределения |

Легко добраться до целевой аудитории |

х |

х |

|

Темп роста отрасли |

х |

Средний и растущий |

х |

|

Итоговый балл 11 |

≥5 баллов: низкий уровень угрозы входа новых игроков; 6–11 баллов: средний уровень угрозы входа новых игроков; 12–15 баллов: высокий уровень угрозы входа новых игроков. | ||

Также сильное влияние оказывает угроза появления на рынке новых конкурентов: на фоне снижения конкурентоспособности крупных хлебозаводов преимущество могут получить малые пекарни. Их главные конкурентные преимущества − свежесть предлагаемой продукции, большая мобильность и меньшая капиталоемкость по сравнению с крупными производителями.

Для оценки рыночной власти потребителей необходимо знать, какие покупатели и в каких объемах приобретают продукцию предприятия.

В таблице 4 проведем анализ потребителей ОАО «Оренбургский хлебокомбинат».

Таблица 4

Анализ потребителей ОАО «Оренбургский хлебокомбинат»

|

Потребители |

2017г. |

2018г. | ||

|

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% | |

|

Оптовые покупатели |

97001,49 |

37,45 |

106169,27 |

41,23 |

|

Розничные покупатели |

162014,61 |

62,55 |

151335,63 |

58,77 |

|

Итого |

259016,1 |

100,00 |

257504,9 |

100,00 |

По данным таблицы 4 можно сделать вывод, что в 2017 году большую часть потребителей составили розничные покупатели, их доля в структуре выручки составила 62,55 %. В 2018 году объем продаж, приходящийся на розничных потребителей, снизился, их доля составила 58,77 %. При этом в 2018 году отмечается увеличение доли оптовых покупателей с 37,45 % до 41,23 %., несмотря на снижение объема выручки.

Данный рост обусловлен заключением долгосрочных договоров с новыми организациями, к примеру, договор на поставку кондитерских и мучных изделий производства ОАО «Оренбургский хлебокомбинат» для нужд ООО «Газпромпитание».

Также большую долю оптовых продаж составляют продажи по государственным контрактам.

В таблице 5 проведем оценку рыночной власти потребителей на рынке.

Таблица 5

Оценка рыночной власти потребителей на рынке

|

Фактор конкуренции |

Оценка фактора | ||

|

«3» |

«2» |

«1» | |

|

Статус покупателя |

х |

х |

Слабо проявляется |

|

Значимость товара у покупателя |

х |

Проявляется |

х |

|

Склонность к переключению на товары-субституты |

Продукт предприятия не уникален, существуют полные аналоги |

х |

х |

|

Чувствительность к цене |

х |

Покупатель будет переключаться только при значимой разнице в цене |

х |

|

Итоговый балл 8 |

≥4 баллов: низкий уровень угрозы ухода покупателя; 5–8 баллов: средний уровень угрозы ухода покупателя; 9–12 баллов: высокий угрозы ухода покупателя. | ||

По сумме баллов потребители оказывают среднее влияние. Однако, на практике влияние покупателей низкое, так как предприятие выпускает наиболее употребляемый в пищу продукт. В таблице 6 представлена оценка рыночной власти поставщиков на рынке.

Таблица 6

Оценка рыночной власти поставщиков на рынке

|

Фактор конкуренции |

Оценка фактора | ||

|

«3» |

«2» |

«1» | |

|

Количество поставщиков |

х |

х |

Большой выбор поставщиков |

|

Ограниченность объемов ресурсов поставщиков |

х |

Неограниченность объемов |

х |

|

Издержки переключения на других поставщиков |

х |

Высокие издержки «переключения» на других поставщиков |

х |

|

Приоритетность направления для поставщика |

х |

х |

Высокая приоритетность |

|

Итоговый балл 6 |

≥5 баллов: низкий уровень влияния поставщиков; 6–8 баллов: средний уровень влияния поставщиков; 9–12 баллов: высокий уровень влияния поставщиков. | ||

По сумме баллов поставщики также оказывают среднее влияние: угроза со стороны поставщиков, которые способны диктовать свои условия, существует, поскольку те производители, которые закупают сырье по более низким ценам, находятся в более выгодном положении. Однако следует отметить региональную особенность Оренбургской области, а именно аграрную предрасположенность региона, а также большое количество посевных территорий, следовательно, большое количество потенциальных поставщиков.

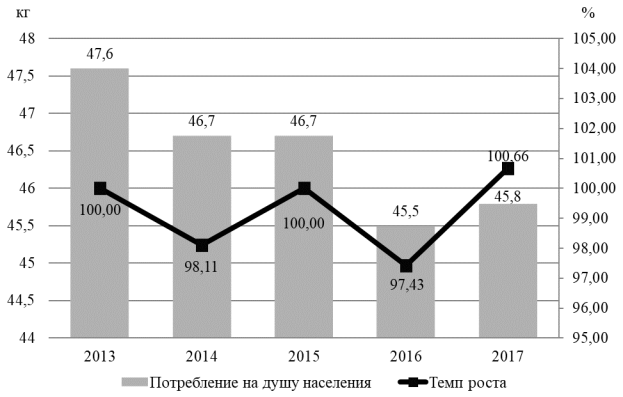

На рисунке 3, расположенного ниже, представлены состав и динамика потребления хлеба и хлебобулочных изделий на душу населения в период с 2013 по 2017 гг.

В динамике среднедушевого потребления хлеба и хлебобулочных изделий наблюдается тенденция к постепенному снижению потребления хлебной продукции.

Так, в 2013 году потребление продукции составляло 47,6 кг/чел., то в 2016 году этот показатель составил 45,6 кг/чел. Это связано с тем, что востребованность традиционных видов хлебной продукции снижается вследствие смены потребительских предпочтений. По итогам 2017 года потребление хлеба и хлебобулочных изделий на душу населения составило 45,8 кг/чел.

Рис. 3. Потребление хлеба и хлебобулочных изделий на душу населения [8]

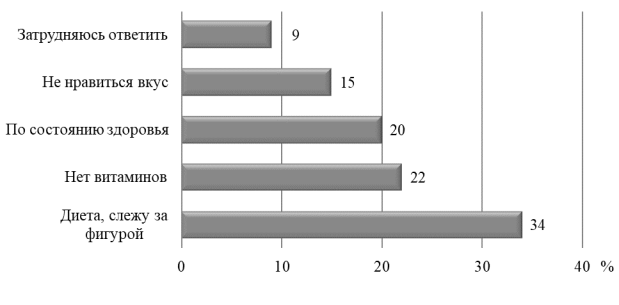

На рисунке 4 представлена структура причин отказа от хлеба.

Рис. 4. Причины отказа от хлеба [4]

В последнее время часть потребителей отказывается от приобретения хлеба и хлебобулочных изделий. Самая распространенная причина отказа от употребления хлеба — диета. 34 % респондентов, из тех, кто не употребляет хлеб или ест его очень редко, назвали причиной отказа от употребления хлеба именно диету. В основном это женщины, следящие фигурой. Доля тех, кто не ест хлеб по причине того, что в хлебе содержится мало витаминов, составляет 22 %. 20 % причиной отказа назвали состояние здоровья. В основном, это люди возрастной группы 46–65 лет. 15 % просто не нравится вкус хлеба.

Однако далеко не все люди готовы отказаться от хлеба и хлебобулочных изделий. Поэтому, в последнее время набирают популярность товары-заменители хлеба.

В таблице 7 рассмотрим основные товары-субституты хлеба и их цену за один килограмм.

Таблица 7

Основные товары-заменители хлеба

|

Товар-заменитель |

Цена за 1 кг, руб. [11] |

Цена пшеничного хлеба за 1 кг, руб. |

Отклонение,% |

|

Хлебцы зерновые |

294 |

53 |

в 5,54 раз |

|

Лаваш |

222 |

в 4,18 раз | |

|

Пшеничные лепешки |

974 |

в 18,37 раз | |

|

Галеты |

325 |

53 |

в 6,13 раз |

Товары-заменители хлеба имеют специфический вкус, их трудно купить, а также стоят довольно дорого, их покупает узкий круг лиц. Таким образом, можно сделать вывод, что товары-заменители хлеба, такие как хлебцы, пшеничные лепешки, галеты и др. не могут в полной мере конкурировать с хлебом.

В таблице 8 представлена оценка угроз со стороны товаров-заменителей.

Таблица 8

Оценка угроз со стороны товаров-заменителей

|

Фактор конкуренции |

Оценка фактора | ||

|

«3» |

«2» |

«1» | |

|

Цена |

х |

Слабо проявляется |

х |

|

Стоимость «переключения» |

х |

Слабо проявляется |

х |

|

Качество основной продукции |

х |

х |

Не проявляется |

|

Итоговый балл 5 |

≥3 баллов: низкий уровень угрозы перехода; 5–8 баллов: средний уровень угрозы перехода; 9–12 баллов: высокий угрозы перехода на товары-заменители. | ||

Угроза появления товаров-субститутов оказывает на организацию небольшое воздействие, потому что трудно предположить, что в ближайшее время появится какой-либо новый продукт, заменяющий хлеб, хлебобулочные и кондитерские изделия.

В результате оценки влияния конкурентных сил установлено, что на деятельность предприятия ОАО «Оренбургский хлебокомбинат», как и на любое предприятие, оказывают действие внешние силы, причем степень их влияния различна:

– наиболее сильное влияние на хлебопекарное предприятие оказывают внутриотраслевая конкуренция и угроза со стороны потенциальных конкурентов;

– среднее влияние по сумме баллов оказывают потребители и поставщики;

– угроза появления товаров-субститутов оказывает на организацию минимальное воздействие.

Внутриотраслевые конкуренты и потенциальные конкуренты являются наиболее серьезными угрозами для предприятия. Эти угрозы обусловлены большой привлекательностью рынка, низкими барьерами входа в отрасль, широкой дифференциацией продукта. Руководству ОАО «Оренбургский хлебокомбинат» необходимо проводить мероприятия, направленные на формирование и обеспечение конкурентных преимуществ предприятия для повышения устойчивости организации. Данные мероприятия позволят предприятию эффективно конкурировать на рынке хлеба, хлебобулочных и кондитерских изделий, а также могут привести предприятие к реальному или потенциальному увеличению доли рынка, объема продаж продукции и уровня рентабельности.

Литература:

- Бондаренко А. Г. Анализ конкурентной среды рынка охранных предприятий краснодарского края методом оценки пяти сил М. Портера [Электронный ресурс] / А. Г. Бондаренко // Мир науки. — 2016. — Режим доступа: https://elibrary.ru/item.asp?id=27614673. — 15.05.2020.

- Куренова Д. Г. Исследование конкурентной среды на примере рынка фасовочно-упаковочного и весоизмерительного оборудования [Электронный ресурс] / Д. Г. Куренова // Практический маркетинг. — 2016. — № 10 (236). — Режим доступа: https://elibrary.ru/item.asp?id=27165445. — 05.05.2020.

- Ленгинович С. Г. Конкурентная среда: методы исследования [Электронный ресурс] / С. Г. Ленгинович // Экономическая наука и практика: материалы III Междунар. науч. конф. (г. Чита, апрель 2014 г.). — Чита: Издательство Молодой ученый, 2014. — С. 88–91. Режим доступа: https://moluch.ru/conf/econ/archive/94/5391/. — 17.05.2020.

- Маркетинговое исследование потребителей хлеба [Электронный ресурс]. — Режим доступа: http://www.fdfgroup.ru. — 01.06.2019.

- Оренбургский облпотребсоюз [Электронный ресурс]. — Режим доступа: http://orenops.ru/news89.html. — 01.05.2020.

- По развитию хлебопечения Оренбуржье занимает 11-е место в России [Электронный ресурс]. — Режим доступа: http://www.orenburg-gov.ru/ news/apk/po-razvitiyu-khlebopecheniya-orenburzhe-zanimaet-11-e-mesto-v-rossii. — 11.05.2020.

- Производство основных видов продукции в натуральном выражении [Электронный ресурс]. — Режим доступа: http://www.gks.ru/wps/wcm/connect/ rosstat_main/rosstat/ru/statistics/enterprise/industrial. — 10.05.2020.

- Рынок хлеба и хлебобулочных изделий в России [Электронный ресурс]. — Режим доступа: http://www.indexbox.ru. — 15.05.2020.

- Тиханов Е. А. Анализ и систематизация методов оценки конкурентоспособности предприятия / Е. А. Тиханов, В. В. Криворотов, П. В. Чепур // Фундаментальные исследования. — 2016. — № 10 (3). — С. 56–61.

- Хлебопеки и кондитеры Оренбуржья обеспечивают насыщенность и широкий ассортимент [Электронный ресурс] // СФЕРА: Кондитерская и хлебопекарная промышленность. — 2019. — № 2 (79). — Режим доступа: https://sfera.fm/articles/konditerskaya/khlebopeki-i-konditery-orenburzhya-obespechivayut-nasyshchennost-i-shirokii-assortiment. — 25.04.2020.

- Шкардун В. Д. Маркетинговые основы стратегического планирования: Теория, методология, практика: учеб. пособие / В. Д. Шкардун. — Москва: Дело, 2017. — С. 44–49.