В статье автор рассматривает зависимость уровня собираемости налоговых поступлений от налоговой культуры и грамотности населения.

Ключевые слова: налоговая культура, налоговые поступления, налоговый потенциал региона.

Налоговая культура населения — это система ценностей, установленных правил, норм и принципов в сфере налоговых отношений. Она представляет собой модель, включающуюся в себя правомерные действия налогоплательщиков и налоговых органов [1].

Согласно статистическим данным, представленных ФНС России, динамика собираемости налогов и сборов в Свердловской области находится в отрицательном коэффициенте (-3.90). Свердловская область занимает 42 место в Рейтинге регионов по собираемости налогов. Это означает, что налогов и сборов в бюджет поступило меньше, чем они были начислены к уплате. Такую статистику фиксирует и региональное управление ФНС России по Свердловской области: за 2019 год в областной бюджет собрано 144,8 млрд рублей налоговых и неналоговых платежей, администрируемых налоговыми органами. Снижение по сравнению с 2018 годом составило 1,7 млрд рублей (1,2 %).

Актуальность данной проблемы обуславливается неопровержимым влиянием налоговой грамотности граждан на общее состояние и развитие не только налоговой системы, но и экономики государства в целом. От налоговой культуры и грамотности населения зависит уровень собираемости налоговых поступлений, а также уровень эффективности работы налоговых органов.

В России исторически сложилось негативное отношение населения к уплате налогов, поскольку у населения понятие «налог» ассоциируется как убыток, долг, мошенничество, вымогательство. Поэтому органы государственной власти пытаются заставить россиян платить налоги всеми доступными методами. Федеральная служба судебных приставов угрожает не выпускать «забывчивых» граждан за границы страны, приставы также пытаются получить доступ к «мобильным» счетам граждан, чтобы списывать с них деньги в счет погашения долга. Но эта ситуация никак не влияет на отношение граждан к уплате налогов, и довольно значительная часть россиян по-прежнему не считает, что налоги надо платить обязательно.

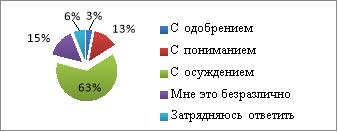

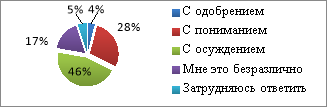

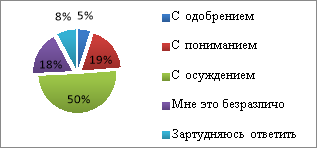

Низкий уровень налоговой дисциплины показали результаты социологического исследования, проведенного в 2019 году на тему «Уклонение от уплаты налогов». Результаты опроса указаны в таблице 1.

Таблица 1

Результаты опроса «Уклонение от уплаты налогов» [4]

|

|

|

|

|

|

Проведенный опрос свидетельствует о том, что преобладает количество сознательных налогоплательщиков, которые выступают против уклонения от уплаты налогов, однако высокий процент и тех, кто придерживается мнения, что налоги платить не обязательно и с пониманием или с безразличием относится к людям, совершающим подобные правонарушения.

Таким образом, чтобы повысить уровень налогового потенциала региона важно акцентировать внимание на повышении налоговой дисциплины жителей Свердловской области, так как изменение данного внутреннего фактора возможно благодаря интенсивной государственной политике региона.

Для решения данной проблемы необходимо принятие соответствующих мер со стороны органов государственной власти региона, а именно:

- Необходимо формировать налоговую культуры населения, начиная с подрастающего поколения: включать в школьную и учебную программу колледжей и вузов для всех направлений дисциплину «Налоги и налогообложения», в том числе издание специальных учебников, пособий и презентаций.

- Повышать информированность граждан о целевом назначении налоговых поступлений через официальные сайты налоговых органов, органов государственной власти региона, СМИ.

- Налаживание доверительных отношений между населением и органами государственной власти региона, налоговыми органами.

- Ослабление давления со стороны налоговых органов и органов судебных приставов на налогоплательщиков, в том числе сокращений угроз, судебных разбирательств, штрафов.

- Улучшать процесс консультирование граждан по поводу сроков и размеров уплаты налогов с помощью Интернет-ресурсов, телефонной связи, личного посещения налогоплательщиками налоговых органов, а также проявлять сотрудникам налоговых органов терпимость и уважение к обратившимся налогоплательщикам, внимательно относиться к их проблемам.

- Упростить налоговое законодательство РФ (простоту и понятность уплаты налогов, прозрачность расходования налоговых поступлений), совершенствование механизма разрешения налоговых споров.

Таким образом, уровень налоговой культуры населения региона зависит от многочисленных факторов и, безусловно, влияет на размер налоговых поступлений в бюджет региона. Органы государственной власти региона и население должны иметь общую заинтересованность для создания благоприятного климата уплаты налогов, что приведет к добросовестному исполнению возложенных налоговых обязательств населения.

Литература:

- Мирошников Л. Н. Налоговые обязательства как одна из функций культуры общества / Л. Н. Мирошниченко // Культурная жизнь Юга России. — 2015. — № 5. — С. 130–132

- Богославец Т. Н. Региональные особенности повышения уровня налоговой культуры [Электронный ресурс] // Вестник Омского университета. Серия «Экономика». — 2015. — № 4. — Режим доступа. — URL: http://cyberleninka.ru/ (дата обращения: 14.05.2020).

- Сайт Федеральной службы государственной статистики [Электронный ресурс]. — Режим доступа. — URL: htpp://www.gks.ru (дата обращения: 14.05.2020).

- Левада-центр: «уклонение от уплаты налогов» [Электронный ресурс] URL: http://www.levada.ru (дата обращения: 14.05.2020).