В статье проведен анализ существующих количественных и качественных методов оценки деловой репутации, рассмотрена область их применения, обозначены достоинства и недостатки. Автором предложен модифицированный метод оценки деловой репутации на основе показателя объема реализации. В работе отмечено, что определение стоимости деловой репутации должно производиться не только при совершении сделок по отчуждению или объединению компаний, но и на регулярной основе в процессе функционирования предприятия для определения и нивелирования репутационных рисков, влияющих на стоимость бизнеса.

Ключевые слова: деловая репутация, гудвилл, нематериальные активы, методы оценки деловой репутации, методы расчета гудвилла, метод избыточных прибылей, метод на основе показателя объема реализации.

В настоящее время существует множество методов оценки деловой репутации организации (гудвилла), которые в большинстве своем разрабатывались западными экономистами, перенимались и адаптировались для российского рынка. Основные требования, предъявляемые к тому или иному методу, являются достоверность и объективность полученных результатов, возможность их правильно интерпретировать и применить в текущей деятельности, и, желательно, простота расчета при имеющемся объеме данных о компании.

Методы определения стоимости деловой репутации традиционно исследователями делятся на две большие группы: качественные и количественные (стоимостные). Качественные методы не предполагают точной оценки деловой репутации, выраженной в денежной форме, в основном являются косвенными и базируются на экспертной оценке либо интегрированном множестве субъективных суждений, мнений и характеристик компании, приведенных к обобщенному виду. Группу качественных методов оценки деловой репутации составляют метод социологических опросов (анкетирования) и экспертные методы, которые включают рекомендательный метод (предполагающий анализ репутации организации аналитиками PR-агентств и выработку ими рекомендаций по ее изменению и формированию) и рейтинговый метод (базирующийся на сборе и обработке показателей деятельности составленного списка компаний и ранжировании полученных результатов специализированными рейтинговыми агентствами). В рамках качественных методов оцениваются структурные элементы деловой репутации, такие как: качество товаров и услуг; квалифицированность персонала и менеджмента; финансовая устойчивость и конкурентоспособность; эффективное использование активов, инвестиционная привлекательность; известность и уровень доверия к компании; развитие корпоративной культуры и поведения; инновационная направленность деятельности; социальная ответственность и защита окружающей среды и пр. Качественные методы основаны на выражении мнений людей, которые очень субъективны, благодаря данным методам можно сделать выводы в каком направлении формируется деловая репутация и какие нужны внести изменения. Еще одним недостатком помимо субъективности мнений и интерпретаций результатов является то, что в качестве объектов исследования используются как правило крупные и известные публичные компании. Кроме того, сложно выявить и изучить мнения влиятельных персон, незаинтересованных в опросах экспертов и представителей власти о конкретной компании. Достоинствами качественных методов является простота, возможность применения для экспресс-оценки. Плюсом рейтингов служит, что они составляются независимыми агентствами. Зачастую использования качественных методов недостаточно и требуется определение стоимости деловой репутации в денежном выражении, например, при защите в суде и взыскании ущерба, причиненного репутации компании, или для подготовки к сделке по слиянию или отчуждению компании.

Количественные методы оценки деловой репутации предполагают финансовую оценку данного нематериального актива, они весьма разнообразны, нередко являются синонимичными или модификациями более ранних методов, не всегда могут быть применены к различным отраслям рынка и типам компаний.

Балансовый (бухгалтерский метод): воснове метода — оценка согласно стандартам ПБУ14/2007 «Учет нематериальных активов» и МСФО 3 (IFRS) «Объединение бизнеса», определение величины деловой репутации (гудвилла) как разницы между затратами на приобретение компании и стоимостью чистых активов, отраженных в балансе. Метод прост в применении, данные доступны в финансовой отчетности, возможен после покупки компании, либо требует определения рыночной стоимости бизнеса с применением затратного, сравнительного либо доходного подходов, что усложняет расчет.

Метод избыточных прибылей: воснове лежит утверждение, что сверхприбыль предприятию приносят активы, не отраженные в балансе, обеспечивающие доходность на активы выше среднеотраслевого уровня. Метод предполагает сопоставление уровней прибыльности оцениваемой компании и компаний-аналогов в отрасли с последующей капитализацией (дисконтированием) полученной разницы между прибыльностью на единицу активов, рассчитывается по формуле:

![]() ,

,

где ДР — величина деловой репутации;

ЧП — величина чистой прибыли предприятия;

Re — среднеотраслевая норма рентабельности активов;

А — стоимость активов предприятия;

R — ставка дисконтирования (капитализации).

Достоинством является простота использования и ориентированность на рыночные и отраслевые показатели, однако метод не является универсальным, существует трудность с определением ставки дисконтирования (капитализации) и среднеотраслевых показателей для проведения расчетов. Кроме того, компания может и не получать сверхприбыль, но при этом обладать положительной деловой репутацией.

Метод избыточных ресурсов (модификация метода избыточных прибылей): в основе расчет деловой репутации как разницы между отношением чистой прибыли к рентабельности совокупных активов и стоимости совокупных активов компании, полученная стоимость избыточных ресурсов корректируется на долю собственных средств в структуре пассивов предприятия. Не требует определения ставки дисконтирования, однако необходимо наличие среднеотраслевых показателей для оценки.

Метод на основе показателя объема реализации (модификация метода избыточных прибылей): в основе капитализация чистой прибыли организации за вычетом себестоимости реализованной продукции с поправкой на среднеотраслевой коэффициент рентабельности. Достоинствами метода является то, что учитывается не только абсолютная величина избыточной прибыли предприятия, но и связь прибыли с объемом выручки, структура активов компании. Применим для стабильных и развитых отраслей, недостатком является необходимость расчета среднеотраслевого коэффициента рентабельности реализации продукции.

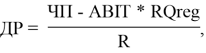

Автором статьи предлагается модифицировать метод на основе показателя объема реализации для торговой организации с учетом регионального коэффициента рентабельности реализации продукции и с учетом отраслевой специфики в конкретной территориально-административной единице рынка, так как уровень развития и ведения бизнеса в различных регионах значительно отличаются. Кроме того, автор считает корректным применение не ставки капитализации, предполагающей поступление равномерного дохода, а ставки дисконтирования, для приведения денежного потока сверхприбыли, генерируемой деловой репутацией, к показателю стоимости. Оценка величины деловой репутации модифицированным методом на основе показателя объема реализации с учетом отраслевой и региональной специфики рассчитывается по формуле:

где ДР — величина деловой репутации;

ЧП — величина чистой прибыли предприятия;

RQreg — среднеотраслевой коэффициент рентабельности продукции по региону;

ABIT — объем выручки оцениваемого предприятия;

R — ставка дисконтирования.

Имеются также иные количественные методы оценки деловой репутации: метод на основе показателя деловой активности, с использованием мультипликатора М, аналитический метод, метод опционов (биномиальный), метод текущей дисконтированной оценки, метод капитализации (на основе котировок акций), левериджный метод, квалиметрический метод, метод на основе модели Эдвартса-Белла-Ольсона, которые встречаются в научно-исследовательской литературе и используются экономистами на практике.

При наличии большого разнообразия методов оценки деловой репутации, ни один из них не соединяет в себе универсальность, простору расчетов, достоверность и точность результатов. Каждый метод ориентирован на специфические особенности отрасли и непосредственно компании, в том числе ее организационно-правовую форму и публичность. Сложность при определении стоимости деловой репутации возникает у непубличных компаний, которые не публикуют информацию о своей деятельности для проведения полномасштабной оценки и акции которых не торгуются на фондовом рынке.

Оценку деловой репутации можно считать необходимым инструментом в деятельности любой современной компании, которая ориентирована на минимизацию репутационных рисков, устойчивое стратегическое развитие, долгосрочный рост и расширение своего присутствия в занимаемой отрасли.

Литература:

1. Гудвил: синергетическая сущность, оценка, учет, анализ: монография / под науч. ред. А. Е. Иванова. — М.: РИОР: ИНФРА-М, 2017. — 227 с.

2. Калинский О. И., Формирование механизма управления промышленным предприятием на основе оценки его деловой репутации: дис. …док. экон. наук: 08.00.05 — М., 2019. — 467 с.

3. Оценка стоимости бизнеса: учебник / под ред. М. А. Эскиндарова, М. А. Федотовой. — М.: Кронус, 2016. — 348 с.

4. Устинова Л. Н., Рожков В. Л. Оценка деловой репутации компании // Российское предпринимательство. — 2017. –Т.18, № 23. — С. 3765–3774.

5. Чугумбаев Р. Р., Чугумбаева Н. Н. Основы анализа взаимосвязи «Активы — Потенциал — Гудвилл» // Экономический анализ: теория и практика. — 2015. — № 3 (402). — С. 29–39.