В данной статье представлен обзор исследования анализа кредитного портфеля в коммерческих банках и методологии учета лизинговых операций. Содержит научно-практические предложения и рекомендации по вопросам лизинговых операций в банках, их формирования, методики их анализа и аудита учета лизинговых операций в коммерческих банках, на основе которых проводится общая оценка банковской деятельности. Даны предложения и рекомендации по совершенствованию анализа и аудита операций в коммерческих банках и внедрению их результатов.

Ключевые слова: кредит, портфель, проблемный кредит, кредитная политика, проценты, беспроцентные ставки, лизинг, оперативный лизинг, финансовый лизинг, финансовая отчетность.

This article provides an overview of the study of analysis of the loan portfolio in commercial banks and the methodology of accounting for leasing operations. It contains scientific and practical suggestions and recommendations on the issues of leasing operations in banks, their formation, methods for their analysis and audit of accounting for leasing operations in commercial banks, on the basis of which a general assessment of banking activities is carried out. Suggestions and recommendations are given on improving the analysis and audit of operations in commercial banks and implementing their results.

Keywords: loan, portfolio, bad credit, credit policy, interest, interest-free rates, leasing, operating leasing, financial leasing, financial reporting.

Поправки к лизинговому законодательству 2002 г., в частности Гражданский кодекс, Налоговый кодекс, Закон Республики Узбекистан о лизинге и таможенный тариф, коренным образом изменили ситуацию. Комплексные поправки в лизинговое законодательство устранили барьеры для ускоренного развития лизинга в Узбекистане и создали прогрессивную правовую базу для развития сектора.

Сегодня объем лизинговых операций в структуре ВВП в Узбекистане увеличивается. Кроме того, количество участников лизингового рынка — банков и лизинговых компаний, занимающихся лизинговыми операциями, постоянно увеличивается. В настоящее время в стране действуют 126 лизинговых компаний, в том числе 24 коммерческих банка. В прошлом году доля лизинга в ВВП составила 0,5 % [1,с.3].

В Узбекистане Банк-лизингодатель формирует лизинговый портфель для каждой лизинговой операции.

Лизинг состоит из следующих документов:

- заказ арендатора;

- договор лизинга;

- баланс арендатора на последнюю отчетную дату;

- бизнес-план лизингополучателя по лизингу;

- заключение банка лизингодателя о платежеспособности арендатора и эффективности его бизнес-плана;

- страховой полис по страхованию объекта лизинга страховой компании;

- распоряжение арендодателя о сдаче объекта лизинга лизингополучателю;

- договор лизинга объекта лизинга;

- акт приемки объекта лизинга;

- техническая гарантия, выданная продавцом на объект лизинга;

- другие документы, основанные на характере лизинговой операции и безопасности.

В случае заключения дополнительного соглашения по договору лизинга, оно также включается в папку сбора лизингополучателя.

Арендатор приобретает право владения и пользования объектом лизинга в течение срока, указанного в договоре лизинга. Арендатор может передавать свои права, обязанности и другие интересы третьему лицу по договору лизинга (дополнительного лизинга) только с согласия лизингодателя. Арендатор использует техническую гарантию, предоставленную продавцом на объект лизинга [2, c.5].

Если мы проанализируем рынок лизинга в Узбекистане сегодня, мы увидим следующее

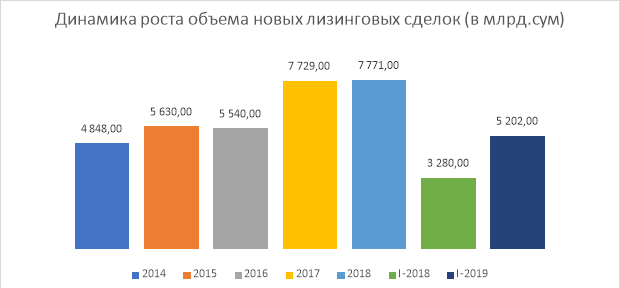

Рис. 1.

Объем новых лизинговых сделок по итогам 1-го полугодия 2019 г. увеличился на 52,5 %, что является на 409,3 млрд.сум больше по сравнению с аналогичным периодом прошлого года и составил 1188,9 млрд. сум. Драйверами рынка в первом полугодии 2019 г. выступили, прежде всего, сельскохозяйственный сектор, строительная техника и автотранспорт, в частности грузовой автотранспорт. В свою очередь, рекордно малый объем рынка показал сектор недвижимости.

Рис. 2. [5,c.3]

Количество заключенных лизинговых сделок в первом полугодии 2019 года увеличилось и составило 5202 сделки. По сравнению с первым полугодием 2018 г., количество новых лизинговых сделок увеличилось почти на 58,6 %, а точнее на 1922 сделки больше.

Доля «игроков» на лизинговом рынке

Тенденция роста объемов новых лизинговых сделок распределена среди «игроков» на рынке лизинга следующим образом [5, c.3]:

Таблица 1

|

2014 |

2015 |

2016 |

2017 |

2018 |

I-20019 | |

|

Лизинговые компании | ||||||

|

- стоимость имущества, млрд. Сум |

592,6 |

668,2 |

630,8 |

963,8 |

1912,2 |

1122,5 |

|

-доля |

71,70 % |

78,50 % |

64,80 % |

62,00 % |

72,60 % |

94,40 % |

|

Банки | ||||||

|

- стоимость имущества, млрд. Сум |

233,6 |

183 |

342,3 |

589,8 |

722,2 |

66,4 |

|

-доля |

28,3 % |

21,5 % |

35,2 % |

38,0 % |

27,4 % |

5,6 % |

По итогам 1-го полугодия 2019 г. тенденция распределения лизингового рынка между лизингодателями сильно изменилась, и 94 % рынка принадлежит лизинговым компаниям. Что же касается коммерческих банков, то по сравнению с итогами первого полугодия 2018 года, объем предоставленных лизинговых услуг резко уменьшился, и их доля на рынке составила всего 5,6 %. Если рассматривать распределение лизингового портфеля по лизингодателям, то 80,6 % приходится на долю лизинговых компаний, тогда как сумма лизингового портфеля по состоянию на первое полугодие 2019 года составляет 4 трлн. 35 млрд.сум.

Таблица 2

Топ-5 Лизинговых компаний

|

№ |

Наименование лизинговой компании |

Объем оказанных лизинговых услуг вI-2019г. (в млрд. сум) |

|

1 |

AO «O’zagrolizing» |

470,9 |

|

2 |

ООО «Nano Lizing» |

186,7 |

|

3 |

АО РСЛК «Qurilishmashlizing» |

135,9 |

|

4 |

АО «Uzbek Leasing International А. О.» |

82,3 |

|

5 |

ЛК ООО «O’zavtosanoat-Leasing» |

64,8 |

Таблица 3

Топ-5 Банков

|

№ |

Наименование банка |

Объем оказанных лизинговых услуг вI-2019г. (в млрд. сум) |

|

1 |

АКИБ «Ipoteka Bank» |

38,9 |

|

2 |

АИКБ «Ipak Yo’li Bank» |

11,2 |

|

3 |

АКБ «Qishloq Qurilish Bank» |

9,1 |

|

4 |

АКБ «Turon Bank» |

2,8 |

|

5 |

АКБ «Mikro Kredit Bank» |

2,6 |

Доля Топ-10 лизингодателей (5 лизинговых компаний и 5 коммерческих банков) составила 84,6 % от объема новых лизинговых сделок [5, c.5].

Рис. 3.

Как видно из этих данных, коммерческие банки не смогли конкурировать с лизинговыми компаниями. Основная доля лизинговых операций приходится на лизинговые компании. Основная причина этого заключается в том, что лизинг в коммерческих банках является более сложным и длительным. Клиенты предпочитали покупать основные средства у лизинговых компаний, а не у банков.

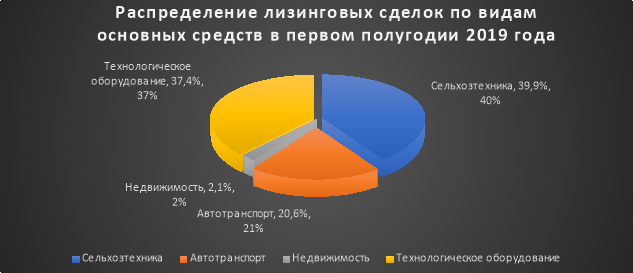

Распределение лизинговых сделок по видам основных средств дает представление о том, с какими объектами лизинга и насколько активно работают лизингодатели. На протяжении последних лет крупнейшими сегментами на рынке лизинга является сельхозтехника и технологическое оборудование. Доля сельхозтехники в первом полугодии 2019 года составила 39,9 %, доля технологического оборудования — 37,4 %.

Как видно из рисунка ниже, в основном сельскохозяйственные машины приобретались в аренду. Самая низкая доля была в недвижимости. Это можно объяснить развитием рынка ипотеки [5, c.5].

Рис. 4.

Анализируя рынок лизинговых услуг Республики Узбекистан за 1-ое полугодие 2019 года, были выявлены новые вызовы и возможности на рынке лизинга Узбекистана:

- Проблемы, связанные с НДС у лизинговых компаний;

- Отсутствие ресурсной базы;

- Особенности кредитования лизинговых компаний местными банками в национальной валюте;

- Отмена ограничений по осуществлению лизинговых операций в коммерческих банках;

- Учащающиеся призывы к лицензированию лизинговой деятельности;

- Возможность привлечения кредитных линий международных финансовых институтов для лизинговых компаний.

Как и в предыдущих годах, одним из определяющих факторов развития лизингового сектора является доступ лизингодателей к источникам финансирования. Лизинговым компаниям предстоит проработать вопрос привлечения прямых иностранных кредитов; сотрудничать со страховыми компаниями для привлечения ресурсов, используемых для финансирования лизинговых сделок. Страховые компании предоставляют дополнительное обеспечение лизинговым компаниям для выполнения обязательств перед банками по кредитным линиям, используя гарантийное обеспечение под страховой полис экспортных агентств при заключении договоров поставки оборудования или техники из зарубежных стран. Это, в свою очередь, стимулирует увеличение объемов финансирования лизинговых сделок в свободно конвертируемой валюте. Следует отметить, что всё больше международных финансовых институтов готово к сотрудничеству с лизингодателями Узбекистана и открыты для переговоров с ними.

Литература:

- Азизов У., Каралиев Т. (2016) “Банк иши”. Ўкув кулланма-Т. “Молия нашриёти”с-3;

- Ўзбекистон Республикаси “Лизинг тўғрисида”ги 756-I сон Қонуни, 14.04.1999 й, с-5;

- IFC -2005 Анализ рынка лизинга в Центральной Азии. — Тошкент, 2005, с-27;

- Машарипов О. (2016) “Пул оқимлари тўғрисидаги ҳисоботнинг ахборот имкониятлари ва тузиш услубияти”, “Халқаро молия ва ҳисоб” илмий-электрон журнали, № 3, с-7;

- ula.uz, отчёт по итогам первого полугодия 2019 г.