Данная статья посвящена теоретическому исследованию учета и анализа доходов и расходов в организации, где представлена сущность и задачи учета доходов и расходов, рассмотрена методика анализа и определены нормативно-правовые документы по регулированию учета доходов и расходов.

Ключевые слова: доходы, расходы, организация, бухгалтерский учет, методика, анализ, сельскохозяйственная организация.

Введение. В современной экономической ситуации эффектность доходов и расходов разрешает организации выдержать конкуренцию. Процесс формирования доходов и расходов важен для каждой организации, которая функционирует на рынке товаров, работ и услуг. Перечень доходов и расходов индивидуален для каждой организации, закрепленный нормативным законодательством РФ.

Целью данной статьи является теоретическое обоснование организации учета и анализа доходов и расходов в организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить сущность доходов и расходов организации;

- Рассмотреть особенности ведения учета доходов и расходов на предприятии;

- Представить обзор программ для учета расходов и доходов организации.

В исследовании были использованы труды авторов по вопросам анализа доходов и расходов организации и организации бухгалтерского учета.

Результаты. Доходы и расходы являются основными факторами, которые влияют на достоверность учета и отчетности финансовых результатов.

Cогласно ПБУ 9/99 «Доходы организации», доходами является увеличение экономических выгод, происходящее при поступлении активов или уменьшении обязательств, что ведет к росту капитала за исключением вкладов собственников имущества [1].

Расходами организации по ПБУ 10/99 «Расходы организации» является уменьшение экономических выгод, происходящее при выбытии активов или увеличении обязательств, что приводит к снижению капитала, за исключением уменьшения вкладов собственников имущества [2].

Основной объем информации о доходах и расходах организаций содержит бухгалтерский учет.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Целью бухгалтерского учета доходов и расходов является правильное соблюдение и отражение доходов и расходов от совершаемых операций в соответствии с действующим законодательством [6, с.66].

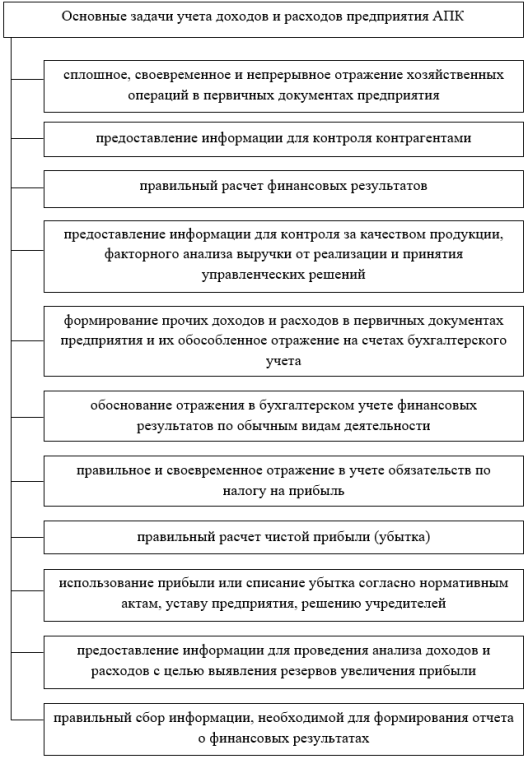

Основные задачи учета доходов и расходов предприятий АПК представлены на рисунке 1.

Рис. 1. Основные задачи учета доходов и расходов предприятий АПК [7, с.30]

Планом счетов бухгалтерского учета для учета доходов и расходов предусмотрены следующие счета [3, с.75]:

– счет 90 «Продажи» — для расчета финансового результата по доходам и расходам от обычных видов деятельности;

– счет 91 «Прочие доходы и расходы» — для расчета финансового результата от прочих доходов и расходов (кроме чрезвычайных);

– счет 99 «Прибыли и убытки» — применяется для сбора информации о формировании конечного результата деятельности предприятия в отчетном году, в том числе и учета чрезвычайных доходов и расходов.

Записи по субсчетам 90–1, 90–2, 90–3, 90–4 производятся нарастающим итогом в течение отчетного года. Ежемесячно сопоставлением дебетового и кредитового оборотов по счету 90 определяется промежуточный финансовый результат от продаж (прибыль или убыток) за отчетный период, который записывают на субсчет 9 счета 90.

По окончании отчетного года все субсчета, открытые счету 90 «Продажи» (кроме субсчета 90–9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90–9 [4, с.41]:

Д-т 90–1 К-т 90–9;

Д-т 90–9 К-т 90–2;

Д-т 90–9 К-т 90–3;

Д-т 90–9 К-т 90–4.

Промежуточный финансовый результат ежемесячно (заключительными оборотами) присоединяется к счету 99 «Прибыли и убытки» — прибыль отражается по кредиту счета 99, а убыток — по дебету счета 99. Таким образом, синтетический счет 90 «Продажи» сальдируется, а окончательно закрывается в конце отчетного года и сальдо на отчетную дату не имеет.

Учетный процесс завершается формированием бухгалтерской (финансовой) отчетности.

Информация о доходах и расходах раскрывается в бухгалтерской отчетности предприятия, а именно в отчете о финансовых результатах, пояснениях к бухгалтерскому балансу и отчету о финансовых результатах и пояснительной записке, а также специализированных формах отчетности [5, с.102]:

– ф. № 6-АПК «Отчет об отраслевых показателях деятельности организаций агропромышленного комплекса»;

– ф. № 9-АПК «Сведения о производстве, затратах, себестоимости и реализации продукции растениеводства»;

– ф. № 13-АПК «Отчет о производстве, себестоимости и реализации продукции животноводства».

Учет доходов и расходов строго регламентирован законодательством РФ. В настоящее время согласно Федеральному закону «О бухгалтерском учете», утвержденному 06.12.2011 № 402-ФЗ сложилась пятиуровневая система нормативного регулирования:

1) Кодексы, Федеральные законы, Постановления правительства,

2) федеральные стандарты, представленные положениями по бухгалтерскому учету и отчетности,

3) отраслевые стандарты,

4) рекомендации в области бухгалтерского учета,

5) относится пакет внутренних рабочих документов предприятия, ключевым из которых является Устав предприятия, Приказ об учетной политике, положение о бухгалтерской службе, графики документооборота и другие.

Кроме рассмотренных выше документов, предприятие вправе использовать дополнительные формы отчетности, которые будут отвечать предъявленным ими требованиям и утверждены в установленном порядке.

Методику анализа доходов и расходов организации нередко сопоставляют с анализом финансовых результатов предприятия. Основным источником данных для анализа является отчет о финансовых результатах, который содержит информацию по видам доходов и расходов за определенный период времени (3 месяца, полгода, 9 месяцев, год) [8, с.7].

Цель анализа доходов и расходов состоит в разработке и принятии доказанных управленческих решений, которые направлены на увеличение эффективности деятельности предприятия.

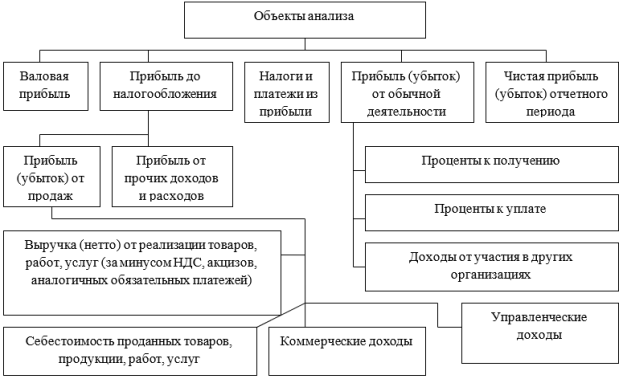

В целом, объекты анализа представлены на рисунке 2.

Рис. 2. Объекты анализа финансовых результатов [12, с.33]

Более целесообразной является методика анализа доходов и расходов, которая описана О. С. Бондаренко и А. Н. Горелик, которые опирались на разработки А. Д. Шеремета. Они доказали, что данный анализ доходов и расходов предприятия представляет собой систему, которая состоит из следующих элементов:

- Анализ состава, структуры и динамики доходов,

- Анализ состава, структуры и динамики расходов.

Структура доходов и расходов определяется с помощью вертикального анализа, известного также как анализа масштаба, который предполагает представление данных не в абсолютных величинах, а в процентах от базового значения.

Горизонтальный анализ финансовой отчетности предполагает сопоставление финансовых коэффициентов, бенчмарков или статей финансовой отчетности за различные учетные периоды.

По показателю прибыли можно судить о плане и оценивать хозяйственную деятельность предприятия.

Факторы, влияющие на прибыль, можно представить в виде таблицы 1.

Таблица 1

Факторы, влияющие на прибыль [11, с.88]

|

Основные факторы |

Взаимозависимые факторы |

|

Прибыль (убыток) от реализации товаров |

Объём продажи товаров |

|

Прибыль от неторговой деятельности |

Розничные цены на реализуемые товары |

|

Сальдо доходов и расходов по внереализационным операциям |

Издержки обращения |

|

Прибыль (убыток) от реализации основных фондов |

Оборачиваемость и состав капитала |

|

Фондовооружённость работников |

|

|

Оборачиваемость и состав капитала |

|

|

Налогоёмкость предприятия |

|

|

Численность работников предприятия |

|

|

Затраты, относимые на прибыль |

Основными факторами, влияющими на прибыль, являются издержки обращения и объёмы продаж товаров. Другие факторы также влияют на прибыль и друг на друга.

Из относительных показателей анализа доходов и расходов предприятия можно выделить рентабельность затрат, рентабельность продаж и доходы на 1 рубль материальных затрат.

Рентабельность затрат определяется по формуле:

Rз = прибыль до налогообложения / расходы по основной деятельности * 100 %

Рентабельность продаж определяется следующим образом:

Rпр = прибыль от продаж / доходы по основной деятельности * 100 %

Доходы на 1 рубль материальных затрат есть отношение прибыли к материальным затрата предприятия.

Определение резервов повышения доходов и минимизации расходов возможно по результатам факторного анализа соответствующих показателей.

Наиболее универсальным способом является способ цепных подстановок, который используется для расчета влияния факторов во всех типах детерминированных факторных моделей — аддитивных, мультипликативных, кратных, смешанных.

Анализ доходов и расходов организации необходим как внутренним пользователям с целью определения резервов повышения прибыли и рентабельности, так и внешним пользователям для оценки организации как потенциального заемщика или делового партнера [34, с. 168].

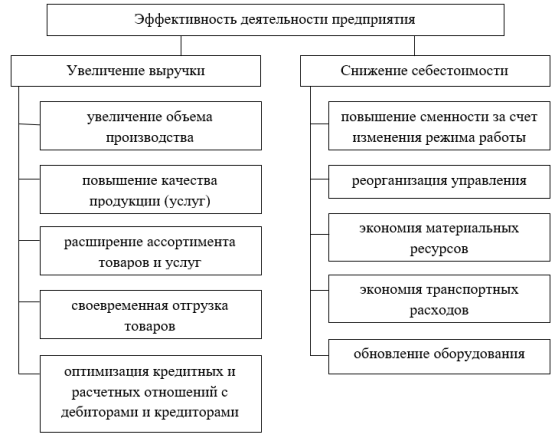

Размер выручки от реализации зависит от особенностей предприятия, но имеется ряд общих направлений ее увеличения (рисунок 3).

Рисунок 3. Направления эффективности деятельности предприятия

Реализация всех вышеперечисленных мероприятий позволит предприятию улучшить его финансовые результаты.

Заключение. Анализ доходов и расходов позволяет дать оценку эффективности деятельности предприятия, его прибыльности, как в общем, так и в частности. Без учета результатов анализа доходов и расходов предприятия, невозможно осуществлять финансово-хозяйственную деятельность. В то же время, не для каждого предприятия необходим углубленный анализ доходов и расходов. Результаты анализа доходов и расходов служат одним из средств, направляющих предприятие на эффективное развитие. Проведение анализа доходов и расходов позволяет выявить ключевые недостатки финансового и производственного потенциалов.

Литература:

- Об утверждении Положения по бухгалтерскому учету «Доходы организации»: приказ Минфина РФ от 06.05.1999 № 32н; ред. от 06.04.2015 // СПС КонсультантПлюс. Законодательство. — URL: http://www.consultant.ru/ (дата обращения: 14.04.2020).

- Об утверждении Положения по бухгалтерскому учету «Расходы организации»: приказ Минфина РФ от 06.05.1999 № 33н; ред. от 06.04.2015 // СПС КонсультантПлюс. Законодательство. — URL: http://www.consultant.ru/ (дата обращения: 14.04.2020).

- Агеева О. А., Серебренников С. С., Харитонов С. С. Основы бухгалтерского учета и анализа — Спб.: Питер, 2017. — 448 с.

- Алексеева, Г. И. Бухгалтерский финансовый учет. расчеты по оплате труда: Учебное пособие. — Люберцы: Юрайт, 2016. — 215 c.

- Дарьина О. С. Методология анализа и учета доходов и расходов на предприятии / О. С. Дарьина // Молодой ученый. — 2017. — № 11. — С. 102–103

- Дергачева Е. Е. Анализ доходов и расходов в формировании финансовых результатов в коммерческой организации / Е. Е. Друганова // Экономика и жизнь. — 2017. — № 11 — С. 66–68

- Запорожцев, А. В. Системный подход к управлению доходами организации / А. В. Запорожцев // Фундаментальные исследования. — 2017. — № 7. — С.30–34

- Ивлева Г. С. Инновационные методы расчетов доходов и расходов в организации / Г. С. Ивлева // Вектор экономики. — 2018. — № 2 (12). — С. 9

- Касьянова Г. Ю. 26 ПБУ. Практический комментарий — М.: АБАК, 2017. — 592 с.

- Ковалева А. М., Лапуста М. Г., Скамай Л. Г. Финансы фирмы: учебник. — М.:ИНФРА, 2018. — 522 с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет / Н. П. Кондраков — М.: Проспект, 2017. — 512 с.

- Суровнева А. А., Полянин А. В., Головина Т. А. Особенности бухгалтерского учета в организациях/ Труд и социальные отношения. — 2017. — № 4. — С. 33–38