Строительный сектор является важным вектором развития экономики России и важной составляющей в бюджетной политике государства с точки зрения налогообложения строительных предприятий. Это делает ведение правильного бухгалтерского учёта крайне важным элементом деятельности каждого строительного предприятия не только в отношении оптимизации расходов на налогообложение каждого отдельного предприятия, но и в макроэкономических масштабах государства. В данной статье представлены основные проблемы, возникающие сегодня у строительных компаний при ведении бухгалтерского учёта.

Ключевые слова: учёт, бухгалтерский учёт, финансовый учёт, строительная организация, дохода, расходы, затраты, себестоимость, ТМЦ.

Финансово-хозяйственная деятельность организаций строительной отрасли имеет определённую специфику, которая отображается и на ведении финансового учёта.

Ведение учета строительной деятельности организаций закреплено в ПБУ 9/99 «Доходы организации» [2], ПБУ 10/99 «Расходы организации» [3], ПБУ 2/08 «Учет договоров строительного подряда» [4], ПБУ по учету инвестиций.

Однако, строительным предприятиям присущ ряд характерных особенностей, обусловленных спецификой отрасли. Период строительства может продолжаться несколько отчетных периодов, и строительная организация учитывает доходы с учетом степени завершенности работ. Если покупатель (заказчик) является юридическим лицом, то он заранее известен, с ним предварительно согласовывается контрактная цена. А если покупатель является физическим лицом и проводит расчеты через посредников (например, путем приобретения у них ипотечных сертификатов), то он является неизвестным для фирмы-застройщика, как и неизвестным остается будущее назначение и пути использования объекта незавершенного строительства [6, с. 43].

Заказчик часто совершает периодические платежи в пределах общей контрактной стоимости строительно-монтажных работ. Продукт (объект строительства) находится не по месту нахождения исполнителя, а на отдельном участке. Эти особенности обусловили необходимость принятия специфических для строительства нормативных актов, регламентирующих особенности ведения учета и финансовой отчетности предприятий данной отрасли.

На этом пути обычно возникает много спорных вопросов. Обобщая исследования специалистов в области учета строительства, можно указать наиболее острые проблемы в следующих направлениях ведения учёта:

– нормативные проблемы, связанные с недоработками в законодательстве страны;

– проблемы формирования расходов и доходов организаций;

– специфика учёта товарно-материальных ценностей;

– трудности в формировании себестоимости оказываемых услуг и выполняемых работ строительными компаниями.

Рассмотрим каждый из выделенных аспектов и проблематику учёта в отношение строительных организаций подробней.

Действующая в России система сметных нормативов государственно-строительных норм (ГСН) не соответствует структуре расходов, определенных системой. ГСН не является обязательной для использования в тех случаях, когда строительство финансируется за счет негосударственных средств. Поэтому в таких ситуациях подрядные предприятия могут составлять сметы в произвольной форме. Как это признано многими специалистами и подтверждено исследованиями, погрешность плановых нормативов стоимости строительномонтажных работ по ГОСТ сравнению с фактическими данными составляет около 5–10 %, поэтому можно сделать вывод, что ГСН-ценообразование не является достаточно объективным и это, безусловно, влияет на качество экономического планирования строительных компаний [5, с. 177].

Такое положение приводит к неадекватности учета подрядных компаний в случае применения государственных сметных нормативов. Итак, строительному предприятию необходимо иметь достоверные данные о состоянии строительства на каждую отчетную дату, чтобы определить доходы и расходы для предоставления отчетности.

В связи с этим необходимо дополнить аналитический учет дополнительными счетами: «Незавершенные строительные контракты» и «Промежуточные счета» и учитывать на них расходы отдельно по каждому контракту. Это позволит усовершенствовать контроль за распределением и размером затрат на строительство и стоимостью объекта, а также предоставлять более достоверную отчетность заказчикам, статистическим и налоговым органам. Вторая проблема связана со спецификой оценки и признания дохода через уплату заказчиком стоимости выполненных подрядных работ материальными ценностями (например, товарами, объектами основных средств и т. д.).

Третья проблема — это организация механизма финансирования строительства. Специалисты по учету в строительстве отмечают, что указанные ограничения, с одной стороны, является по своей сути прогрессивными, поскольку вводят дополнительные гарантии для инвесторов и устанавливают цивилизованные правила сбора средств на строительство и целевые облигации, и ценные бумаги венчурных паевых инвестиционных фондов.

С другой стороны, увеличение расходов на образование и обслуживание перечисленных фондов приведет к удорожанию строительства. Следовательно, необходимо оптимизировать механизм финансирования строительства, учитывая сложные экономические условия, которые сегодня сложились в нашем государстве.

Наиболее выгодным путем финансирования на сегодня являются целевые облигации и инвестиционные фонды, поскольку они обеспечивают прямое движение средств без лишних посредников и перераспределений, непосредственно на ведение строительства.

Большой проблемой является также отсутствие единых стандартов ведения учета. Учет в каждой строительной организации ведется по-своему. Даже в рамках одной организации сотрудники разных служб могут по-разному толковать те или иные значения. Нередко из-за разного предоставления проекта заказчикам и подрядчикам сложно определить можно ли закрывать работы подрядчикам (т. е. выполнены ли работы в нужном объеме).

Из-за того, что в строительной отрасли объекты удалены от офиса документы часто поступают в бухгалтерию с большим опозданием. В связи с этим, на наш взгляд, становится почти невозможно корректно вести учет затрат в разрезе объектов, возникает необходимость корректировки в последующих периодах или организации учета неотфактурованных поставок.

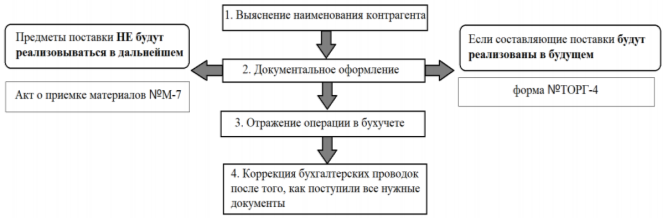

Рассмотрим рекомендуемый алгоритм действий при поступлении неотфактурованной поставки по схеме, изображенной на рис.1.

Рис.1. Схема реализации операций в случае поступления неотфактурированной поставки [7, с. 749]

Во избежание спорных моментов, связанных с неотфактурованными поставками нами рекомендуется принимать поставку с комиссией. В её состав войдут представители поставщика, покупателя, а также третьи лица. Следующая проблема, которую удалось выявить, базировалась на том, что стороны не всегда подробно прописывают предмет договора подряда, сроки выполнения работ, стоимость работ и иные условия. Необходимо уделять большее внимание оформлению, составлению и содержанию всех документов договора строительного подряда. Основные требования к договору строительного подряда содержатся в п. 3 главы 37 второй части ГК РФ [1].

Важным моментом ведения учета в строительном предприятии являются своевременные расчеты с поставщиками. Для проведения своевременных расчетов необходимо строго соблюдать финансовую дисциплину собственной оплаты долгов по обязательствам, обеспечить получение средств за оказанные услуги в срок, осуществлять контроль за дебиторской и кредиторской задолженностями. Мы считаем, что целесообразно в данной ситуации в организации использовать платежный календарь.

В первую очередь, специфика строительных организаций связана с тем, что они в качестве основного вида деятельности не производят никакой продукции и не реализуют никаких товаров. При этом продукт, «производимый» подобными организациями, имеет материальное отображение, хотя и является услугой (выполненным видом работ).

Что же касается проблем, характерных для организации учета затрат и калькулирования себестоимости в строительной организации, здесь можно выделить следующие:

1) проблема рационального и эффективного использования сырья и материалов в строительстве, что обусловлено затруднениями в отношении точного просчёта материалов на выполнение того или иного вида работ;

2) проблема контроля за издержками строительного производства. Как правило, реализация строительного производства происходит дистанциировано от бухгалтерии, да и в целом, от контролирующего органа использования сырья и материалов. В виду этого часто на местах реализации строительного производства контроль расходования материалов и сырья организован слабо или вовсе отсутствует;

3) отсутствие в учетной политике разграничения финансового и производственного (управленческого) учета. Фактическая сущность хозяйственной деятельности содержится именно в управленческом учете. Данные управленческого учета позволяют добиться достоверности отчетности, составляемой при учете;

4) необходимость постоянного пересчета плановых показателей в связи с изменениями технологии выполнения работ и слабым прогнозно-плановым потенциалом использования строительных технологий в долгосрочной перспективе, в особенности, если дело касается строительства крупных объектов [7, с. 750].

Проблемы в организации учета могут возникнуть в ситуации, когда бухгалтер обнаруживает, что материал, который, судя по документам, был использован в производстве, не числится в учете. Списание материалов в производство рассмотрим на примере материала «пенетрон», который применяется для придания водонепроницаемости монолитному бетону и сборным конструкциям.

Например, начальник участка ежемесячно подает в бухгалтерию оформленные им формы на списание материалов, где например, числится пенетрон в количестве 20 кг. Бухгалтер, анализируя оборотно-сальдовую ведомость по 10 счету по данному участку, не видит там материала «пенетрон», но зато там присутствуют материалы «кальматрон» в количестве 10 кг и «акватрон» в количестве 5 кг. По своему опыту, бухгалтер понимает, что эти два материала можно списать взамен материала «пенетрон», заявленного начальником участка, и начинает считать, сколько нужно списать килограмм «кальматрона» и «акватрона», чтобы получилось нужное для списания количество материала «пенетрон».

Причин подобной ситуации может быть несколько:

1) поставщиков материалов, как правило, немало. А сколько поставщиков — столько и наименований одного и того же материала. Поэтому при оприходовании материалов на склад один и тот же материал можно назвать по-разному в зависимости от того, как он будет называться в документах на поступление;

2) начальники участков, составляя формы на списание, используют наименования материалов, взятые из планово-проектной документации, которая порой содержит устаревшие наименования, не встречающиеся в реальной жизни;

3) при поступлении и списании используются разные единицы измерения, которые также зависят от поставщика и норм, заложенных в проектную документацию, на которую ориентируется начальник участка [6, с. 43].

Следующим аспектом, заслуживающим внимания, является учёт доходов и расходов строительных организаций. Основной проблемой данного элемента учета является полнота и своевременность их отражения в системе учета. В настоящее время, подавляющее большинство отечественных предприятий отражают их не полностью. Наибольший процент расходов, который остается вне учета, относится к затратам на оплату труда. Источником средств для покрытия таких затрат являются «теневые доходы», которые возникают за счет стоимости неучтенной реализованной продукции (работ, услуг).

Немаловажной является проблема обеспечения максимальной оперативности и достаточной аналитичности исходной информации о расходах и доходах предприятия. Оперативность заключается в своевременном получении потребителем необходимой ему информации для решения конкретной управленческой задачи. Проблема материально-технического и организационного обеспечения заключается в том, насколько достаточно предприятие обеспечено современными материально-техническими средствами и какой уровень организации и эффективности ведения первичного и сводного учета, внутрифирменного контроля, формирование отчетной информации [7, с. 752].

Итак, на сегодняшний день существует немало нерешенных вопросов в учете на предприятиях строительной отрасли, которые снижают эффективность их функционирования, ведь известно, что все управленческие действия основываются на информации учета, поэтому для построения эффективного развития предприятия всегда привлекают принципы и методы учета. Именно учет обеспечивает способность предприятия осуществлять контроллинг текущих путей развития, а также выполнять мониторинг последствий совершенных управленческих действий.

Согласованное действие методов и приемов учета несет в себе потенциал повышения эффективности строительных организации. В связи с этим последовательная, основательная, регулируемая трансформация учета и отчетности выступает как рычаг повышения эффекта синергизма функционирования предприятий строительного комплекса России.

При решении ряда дискуссионных вопросов трансформации отечественного учета и отчетности строительных компаний одним из важных путей выступает построение досконального механизма ведения бухгалтерского учета их деятельности.

Резюмируя проведенный анализ научно-методических работ по учету строительства, можно предложить следующие пути преодоления в учете предприятий строительного комплекса, которые позволят усовершенствовать учетный процесс в организациях строительной отрасли и повысить эффективность их деятельности.

Литература:

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019) // СПК «Консультант Плюс». — [Электронный ресурс]: http://www.consultant.ru [Режим доступа]: http://www.consultant.ru/document/cons_doc_LAW_5142/d65fbe0a603d59546c3338bcfc6bf09bb0332817/ (дата последнего обращения: 19.03.2020)

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учёту «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791) // СПК «Консультант Плюс». — [Электронный ресурс]: http://www.consultant.ru [Режим доступа]: http://www.consultant.ru/document/cons_doc_LAW_6208/1f46b0f67e50a18030cbc85dd5e34849b2bf2449/ (дата последнего обращения: 15.03.2020)

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учёту «Расходы организации ПБУ 10/99» (Зарегистрировано в Минюсте России 3.05.1999 № 1790) // СПК «Консультант Плюс». — [Электронный ресурс]: http://www.consultant.ru [Режим доступа]: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ (дата последнего обращения: 15.03.2020)

- Приказ Минфина России от 24.10.2008 № 116н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учёту «Учёт договоров строительного подряда» (ПБУ 2/2008)» (Зарегистрировано в Минюсте России 24.11.2008 № 12717) // СПК «Консультант Плюс». — [Электронный ресурс]: http://www.consultant.ru [Режим доступа]: http://www.consultant.ru/document/cons_doc_LAW_82067/b4c025f9945511bd2c9a79e689a42e4d271bf0b2/ (дата последнего обращения: 15.03.2020)

- Головко Е. В. Актуальные проблемы учёта затрат в строительных организациях // Научное сообщество студентов: Сборник материалов Х Международной студенческой научно-практической конференции, 2016. — с. 176–179.

- Иванова И. Д., Сайфутдинова Л. Р., Фаррахетдинова А. Р. Проблемы ведения учёта строительной организации-подрядчика // Актуальные вопросы учёта и управления в условиях информационной экономики, 2019. — № 1. — С. 43–46.

- Шестакова К. О., Скрябина И. В. Проблемы учёта себестоимости, доходов и расходов в строительной организации // Ресурсная экономика в контексте современных тенденций глобализации: Материалы международной научно-практической конференции, 2019. — с. 748–754.