Анализируя состав и динамику оборотных активов, можно установить размер абсолютного или относительного прироста или уменьшения как всех активов, так и однородных видов.

Оборачиваемость оборотных средств — показатель, относящийся к группе «деловой активности» компании, и характеризующий интенсивность использования оборотных средств (активов) организации.

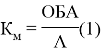

Одной из важных характеристик активов предприятия выступает коэффициент маневренности, который показывает отношение оборотных активов ко всем активам предприятия [2, с. 114].

Где:

![]() - коэффициент маневренности

- коэффициент маневренности

ОБА — оборотные активы

А — общая сумма активов предприятия.

Данный коэффициент показывает, какая часть объема собственных оборотных средств (в специальной литературе их иногда еще называют функционирующим, или работающим, капиталом) приходится на наиболее мобильную составляющую текущих активов — денежные средства. Определяется он отношением величины объема денежных средств к величине собственных оборотных средств (разность текущих активов и пассивов).

При использовании данного коэффициента в экономическом анализе необходимо помнить о его ограниченности. В условиях еще далекой от стабильности российской к данному коэффициенту следует относиться с большой осторожностью. Лишь по мере того, как в стабильных условиях сложатся нормальные, обусловленные спецификой рассматриваемого вида деятельности структурные соотношения и пропорции в имуществе и источниках финансирования, этот показатель начнет приобретать аналитическую ценность. Прежде всего он будет выступать как индикатор изменений условий поступления денежных средств и их расходования.

Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о растущей возможности отвечать по текущим обязательствам.

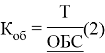

Для оценки эффективности использования оборотных средств применяют в первую очередь показатель оборачиваемости. Данная характеристика показывает быстроту и периодичность, с которой средства изменяют свою материально-вещественную форму. В целом, чтобы оценить скорость оборота применяют коэффициент оборачиваемости (![]() , как соотношение товарооборота и средней величины оборотных средств за анализируемый период [1, с. 236]:

, как соотношение товарооборота и средней величины оборотных средств за анализируемый период [1, с. 236]:

Рост данного показателя (то есть увеличение количества оборотов) является положительной тенденцией и свидетельствует об эффективном использовании оборотных активов.

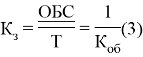

Коэффициент закрепления средств в обороте ![]() является обратным коэффициенту оборачиваемости и характеризует величину остатка оборотных средств, необходимую для создания 1 рубля стоимости продукции. Данный показатель измеряется в копейках на рубль [4, с. 192]:

является обратным коэффициенту оборачиваемости и характеризует величину остатка оборотных средств, необходимую для создания 1 рубля стоимости продукции. Данный показатель измеряется в копейках на рубль [4, с. 192]:

Снижение значения данного коэффициента является хорошим знаком и может свидетельствовать о повышении эффективности использования оборотных средств.

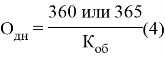

Для того, чтобы оценить продолжительность одного оборота в днях применяют коэффициент оборачиваемости оборотных средств в днях оборота ![]() [5, с. 123]:

[5, с. 123]:

Снижение значения данного коэффициента говорит о более эффективном, качественном и рациональном использовании оборотных средств.

При анализе эффективности использования оборотных средств используются не только коэффициенты оборачиваемости, но и коэффициент, характеризующий рентабельность оборотных средств ![]() [3, с.238]:

[3, с.238]:

Рентабельность оборотных активов показывает, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. Рентабельность оборотных активов демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Финансовое положение предприятия находится в прямой зависимости от состояния оборотных средств, поэтому предприятие заинтересовано в организации наиболее рационального движения и использования оборотных средств.

Литература:

- Гинзбург А. И. Экономический анализ: Учебник для вузов. 3-еизд. Стандарт третьего поколения. — СПб.: Питер, 2011. — 448 с.

- Лысенко Ю., Лысенко М., Таипова Э. Экономика предприятия торговли и общественного питания: учебное пособие. Стандарт третьего поколения. — СПб.: Питер, 2013. — 416 с.

- Романова Л. Е., Давыдова Л. В., Коршунова Г. В. Р69 Экономический анализ: Учебное пособие. — СПб.: Питер, 2011. — 336 с.

- Статистика. Учебник для вузов (+CD) / Под.ред. И. И. Елисеевой. — СПБ.: Питер, 2016. — 368 с.

- Финансовый менеджмент: учебное пособие для высшего профессионального образования / Л. Е. Шамин, О. А. Фролова, О. А. Зубренокова. — Княгинино: НГИЭИ, 2011. — 274 с.