Целью данной статьи является изучение состояния рынка аудиторских услуг в России, приведен анализ основных статистических данных об рынке аудиторских услуг, а также раскрыто влияние новых информационных технологий на аудиторскую деятельность.

Ключевые слова: аудит, рынок аудиторских услуг, аудиторские организации.

Деятельность аудиторских фирм регламентируется на законодательном уровне Российской федерации № 307-ФЗ «Об аудиторской деятельности», принятый в 2008 году, а также международными стандартами аудита (МСА), принятыми в обязательное применение в 2017 году. Также аудиторские проверки проводятся в соответствии с кодексом профессиональной этики аудиторов и правилами независимости.

С начала его становления рынок аудиторских услуг характеризуется тем, что на нем присутствуют четыре крупных игрока — компании большой четверки (международные сети KPMG, Ernst&Young, Deloitte, PricewaterhouseCoopers), и остальные, более мелкие компании. На долю компаний большой четверки приходится около 50 % объема оказанных услуг [1].

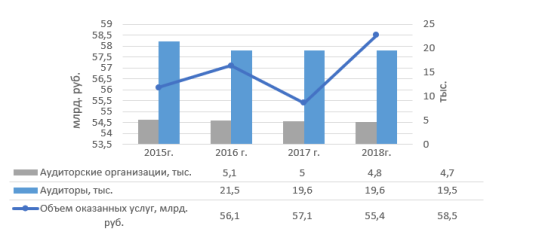

Рис. 1. Изменение основных показателей рынка аудиторских услуг

По состоянию на 31 декабря 2018 года в сфере аудиторской деятельности задействовано 4,7 тыс. аудиторских организаций (в число которых входят 0,6 тыс. индивидуальных аудиторов и 2 тыс. — организации, в которых имеется аудитор с единым аттестатом) и 19,5 тыс. аудиторов. Основное количество аудиторских организаций и аудиторов расположено в европейской части России: в Центральном, Приволжском и Северо-Западном федеральных округах. Как можно наблюдать из рисунка 1, на протяжении периода с 2015 по 2018 год в составе лиц и организаций, проводящих аудит, особых изменений не наблюдалось, но тем не менее, их количество падает. Что же касаемо объема оказанных услуг, то его колебания также не являются значительными, однако можно увидеть, что в 2017 году тенденция роста дохода прервалась. По заявлениям экспертов, это связано с тем, что произошла переориентация клиентов с крупных аудиторских фирм, которые ставят высокую цену за предоставление своих услуг, на более мелкие компании. В 2018 году же, доля доходов фирм большой четверки выросла (с 45,9 % в 2017 году до 49,2 % в 2018 году), как и восстановилась тенденция роста доходов рынка.

Доходы аудиторским фирмам приносит не только проведение аудита финансовой отчетности, но и предоставление иных услуг. Так, в 2018 году, доля дохода от непосредственно самого аудита составляла 50,1 %, от оказания сопутствующих услуг — 43,8 %, и прочие услуги — 6,1 %.

Каждый аудитор и аудиторская организация обязаны вступать в Саморегулируемую аудиторскую организацию (СРО). Федеральный закон об аудиторской деятельности выставляет требования для количества членов СРО — не менее 10 тыс. физических лиц или не менее 2000 коммерческих организаций [2]. На конец 2019 года существуют две СРО — «Российский Союз аудиторов» (РСА) и ассоциация аудиторов «Содружество». Но, в 2019 году компании приняли решение объединится под главой «Содружества», так как по состоянию на август 2019 года у РСА числится участниками только 1995 аудиторских компаний и 10309 физических лиц. Несмотря на то, что по критерию участников физических лиц организация соблюдает требования закона, но лишь 9,6 тыс. аудиторов прошли обязательные программы повышения квалификации. Физических лиц, не прошедших повышение квалификации, будут вынуждены устранить от участия в организации, а это означает, что РСА и по требованию количества аудиторов не будет вписываться в критерии закона [3]. 13 декабря 2019 года Минфин получил заявление от РСА, в котором указано, что данная СРО не соответствует требованию количество членов. Если в течении 2 месяцев РСА не предоставит свидетельство о соблюдении требования, то организация будет ликвидирована. По словам экспертов, очевидно, что на рынке останется лишь одна организация [4].

Что же касается самих предоставляемых услуг аудиторскими компаниями, то наблюдается тенденция внедрения проектов цифровой трансформации, основанной на новых технологиях взаимодействия с данными. Стремительные прорывы в цифровых технологиях, совершенствование технологий заказчиков, рост стоимости предоставления аудиторских услуг и конкурентная среда побуждают руководство аудиторских компаний искать средства, позволяющие повысить эффективность и качества предоставления услуг. Компании большой четверки повышают свой интерес в таких технологиях как машинное обучение, анализ больших данных с целью применения их в работе.

Такими средствами являются новые способы взаимодействия с предоставляемыми данными. Увеличивающийся поток предоставляемой информации побуждает аудиторские фирмы искать и внедрять новые способы обработки данных с целью экономии времени и повышения эффективности проводимых работ. Новые средства анализа информации предоставляют возможность получения дополнительного источника аудиторских доказательств в сочетании с аналитическими процедурами, при условии выбора техники и набора данных, соответствующему каждому конкретному обстоятельству по критериям достаточности, надежности и актуальности. Но для обработки таких данных нужны специальные программные продукты, работе с которыми нужно обучать аудиторов. Аудиторские компании должны инвестировать в развитие технологических навыков сотрудников, проводя корпоративное обучение. Глубокие знания по работе с систематизаций и анализом данных усиливают критическое мышления сотрудника, что, в свою очередь ведет к повышению качества работы.

Литература:

- Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]: (Дата обращения: 12.01.2020)

- Об аудиторской деятельности [Электронный ресурс]: Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 26.11.2019). — Режим доступа

- Официальный сайт «Клерк.Ру» [Электронный ресурс]: https://www.klerk.ru/buh/news/489427/ (Дата обращения: 12.01.2019)

- Официальный сайт «Коммерсантъ» [Электронный ресурс]: https://www.kommersant.ru/doc/4080380 (Дата обращения: 12.01.2019)