Встатье дается оценка современного состояния банковской системы Российской Федерации. В настоящее время в литературе, совершенствованию методов обслуживания розничных клиентов уделяется большое количество внимания, банки стараются держаться за каждого клиента, шагать в ногу со временем, внедряя новые технологии в свою деятельность. Банковское обслуживание подразделяется на розничный бизнес, корпоративный бизнес и обслуживание вип-клиентов.

Ключевые слова: банки, активы, пассивы, доходность, рентабельность, структура банковской системы.

Характерными чертами банковской системы ученые-экономисты считают следующие признаки. На первом месте отмечается развитость системы и большое число кредитных институтов, которые были созданы в первые годы экономических реформ. Самое большое число банков отмечалось в 1995 году — тогда в РФ действовали более 2,5 тыс. самостоятельных банков, большее число из которых были мелкими. В те годы отдельные самостоятельные коммерческие банки часто создавались для обслуживания одной коммерческой структуры и быстро прекращали свое существование [1]. В последние годы, как уже говорилось, число банков существенно снизилось, что дает потенциал для конкуренции среди них. Вторая особенность — активы концентрируются у крупнейших банков: считается, что топ-5 банков обладают 40 % всех банковских активов. Третья особенность — неравномерность распределения по территории страны.

Далее, как особенности выделяются внедрение на банковский рынок небанковских учреждений — инвестиционных институтов, расчетно-клиринговых организаций, страховых компаний — и локальный характер банковских рынков [1, c. 31].

Как особенность последних лет хотелось бы выделить увеличение, и существенное, числа банков с государственным участием. Такие структуры вызывают наибольшее доверие и у бизнеса, и у частных вкладчиков и считаются наиболее безопасными.

Государственное участие может осуществляться таким образом — по закону, банк может быть полностью государственным, частично или косвенно государственным, или может находиться под контролем государства. По закону, государственный банк в стране только один — ЦБ РФ, поскольку его создание и функционирование регламентируется специальным федеральным законом. Полностью государственные банки — те, где оно владеет 100 % акций банка, как Россельхозбанк. О частичном участии экономисты говорят, когда государство владеет контрольным пакетом акций, как, например, в Сбербанке России, где оно владеет 52,32 % акций [3]. Косвенное участие государства в капитале банков связывается с финансированием не напрямую, а через подконтрольные организации, как в группе ВТБ или в «Почта-банке». 96 % акций «Почта-банка» принадлежит «Связь-банку», а акции последнего — Внешэкономбанку, который является на основании федерального закона государственным [5]. К банкам, которые находятся под контролем государства, можно отнести те, где назначено внешнее управление или те, у которых отозвана лицензия (таблица 3). Банки с государственным участием часто входят составной частью в крупные корпоративные структуры, многоуровневые холдинги.

Если исходить из кластерной структуры банковской системы нашей страны, то в ней выделяют такие кластеры: клиентские банки, которые в свою очередь подразделяются на розничные, диверсифицированные и расчетные; кредитные банки, где выделяются два субкластера — корпоративного кредитования и розничного кредитования; клиринговые банки; капитализированные монобанки; ресурсозависимые дочерние иностранные банки; банки для финансирования внешнеэкономической деятельности; универсальные банки; инвестиционные банки [6].

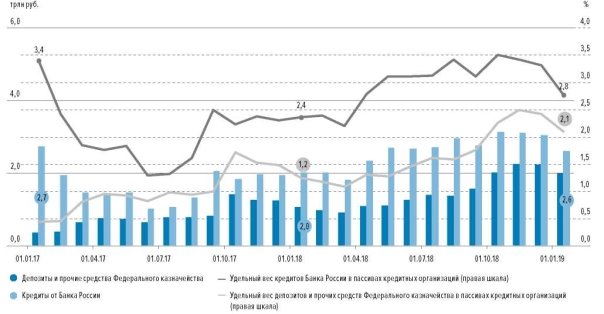

За 2018 год активы банковского сектора увеличились на 6,9 % (в 2017 году — на 9,0 %), до 94,1 трлн рублей. Их структура за отчетный период изменилась несущественно (рисунок 2–3).

Рис. 2. Динамика кредитов от банка России, депозитов и прочих средств федерального казначейства

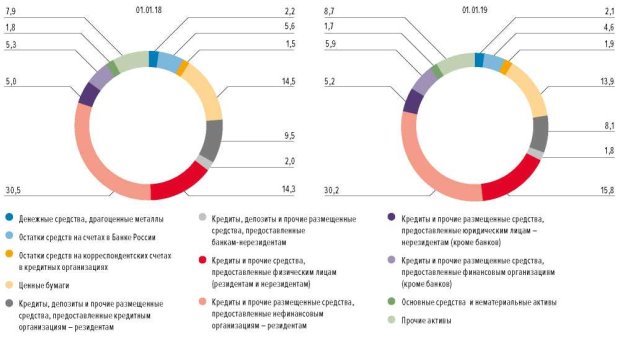

Как и по пассивным операциям, продолжался процесс девалютизации активов. Активы кредитных организаций в иностранной валюте (в долларовом эквиваленте) за 2018 год сократились на 7,6 %, однако их доля в совокупных активах практически не изменилась — 22,4 % (на 01.01.2018–22,3 %).

Рис. 3 Структура активов банковского сектора, %

По итогам 2018 года основная доля в совокупных активах банковского сектора (59,5 %) по-прежнему приходилась на банки, контролируемые государством (на 01.01.2018–59,1 %). Выросла доля банков с участием иностранного капитала — с 10,9 до 11,7 %. Одновременно доля банков, проходящих процедуру финансового оздоровления, снизилась с 12,3 до 10,6 %. Удельный вес небанковских кредитных организаций (НКО) увеличился на 0,8 п.п., до 4,4 %. Доля частных средних и крупных банков изменилась незначительно и составила 13,5 %.

Сдержанный рост банковских активов происходил на фоне умеренного спроса корпоративного сектора на кредиты. Тем не менее в 2018 году сформировалась позитивная динамика как в розничном, так и в корпоративном сегменте кредитования, чему способствовало повышение производственной и потребительской активности. Совокупный портфель кредитов нефинансовым организациям и физическим лицам за 2018 год вырос на 10,7 % (за 2017 год — на 6,2 %), до 48,3 трлн рублей, а доля этих кредитов в активах банков увеличилась — с 49,7 до 51,3 %.

Задолженность нефинансовых организаций перед банками по кредитам за 2018 год выросла на 5,8 % (за 2017 год — на 3,7 %), до 33,4 трлн рублей. Прибыль (нетто) банковского сектора в 2018 году составила 1,34 трлн рублей, превысив результат 2017 года в 1,7 раза.

Несмотря на умеренный рост прибыли банковского сектора в первой половине 2018 года по сравнению с аналогичным периодом прошлого года, во второй половине 2018 года наблюдалось значительное улучшение практически по всем операционным показателям.

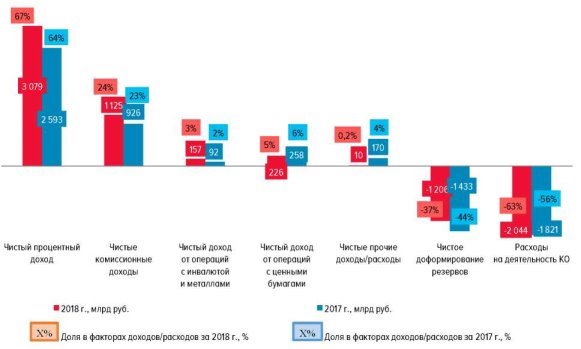

Так, в 2018 году финансовый результат банковского сектора увеличился на 71,3 % по сравнению с предыдущим годом (до 1,3 трлн рублей), в основном за счет роста чистого процентного дохода (+ 18,7 %, до 3,1 трлн рублей). или 67,0 % источников прибыли). Самый стабильный источник дохода, не столь зависимый от конъюнктуры рынка, — чистый комиссионный доход — в 2018 году увеличился на 21,5 % по сравнению с 2017 годом (до 1,1 трлн рублей) и составил 24,5 % от источников увеличения прибыли. Чистая прибыль от операций с иностранной валютой также увеличилась (+ 70,2 %, до 0,2 трлн рублей, или 3,4 % от источников прибыли), в основном за счет продаж и покупок.

Сдерживающее влияние на прибыльность банковского сектора оказали увеличение операционных расходов (до 2,0 трлн рублей, увеличение на 12,3 % по сравнению с 01.01.2018, что соответствует рыночным тенденциям) и снижение чистой прибыли от операций с ценными бумагами (на 12,7 %, в основном от операций купли-продажи приобретенных ценных бумаг), что также соответствует тенденциям, сложившимся в 2018 году на фондовом рынке.

Чистая прибыль от прочих операций значительно снизилась — с 170 млрд. Рублей в 2017 году до 10 млрд. Рублей в 2018 году (или 2 % от источников прибыли), в основном за счет сокращения банками, проходящими процесс финансового восстановления списанных доходов. обязательства и невостребованная кредиторская задолженность, а также прочие доходы, относящиеся к другим лицам (в том числе разовые, случайные по своему характеру).

Рис. 4. Источники увеличения/снижения прибыли

Затраты на формирование резервов на 2018 год снизились по сравнению с предыдущим годом (на 15,8 %, до 1,2 трлн рублей, или на 37,1 % от факторов снижения прибыли). Изменение соотношения ежегодных чистых отчислений к резервам связано с созданием в IV квартале 2017 года значительных резервов для активов крупных банков, находящихся в процессе финансового оздоровления с участием Банка России. Без учета показателей реабилитированных банков (в том числе с участием FKBS11) чистая завершенность РВП увеличилась с 0,4 трлн рублей в 2017 году до 0,6 трлн рублей в 2018 году (+ 45,0 %).

Таким образом, российские банки (за исключением тех, которые проходят процесс реорганизации) продолжали наращивать резервы, несмотря на наблюдаемое улучшение качества их кредитного портфеля, что может свидетельствовать о сохранении банками консервативного подхода к оценке кредитных рисков.

Баланс резервов на возможные потери в целом в 2018 году увеличился на 10,1 % (в 2017 году — на 26,9 %).

В 2018 году чистая процентная маржа (без учета небанковских кредитных организаций) увеличилась на 0,5 процентного пункта до 4,5 %: рост оборотных активов сопровождался опережающим ростом чистого процентного дохода.

Несмотря на повышение процентных ставок по кредитам как юридическим, так и физическим лицам в последние месяцы 2018 года, рентабельность размещения в банковском секторе остается на уровне начала 2018 года, главным образом, из-за инерции индикатора: при его расчете, Доходность всего портфеля учитывается секторами за последние четыре квартала. В результате, рост доходности размещения будет отслеживаться, поскольку старые кредиты заменяются новыми. В то же время снижение стоимости заимствований (-0,5 процентных пункта в 2018 году до 4,4 %) отражает более динамичное снижение ставок в первой половине 2018 года по сравнению с их увеличением во второй половине года.

В результате разница между ставками размещения и ставками привлечения (спредом) за 2018 год увеличилась на 0,4 процентных пункта, достигнув уровня 4,2 процентных пункта. В среднесрочной перспективе, скорее всего, будет наблюдаться стабилизация темпов как привлечения, так и размещения.

Рентабельность банковского бизнеса выросла. В 2018 году рентабельность активов в целом для действующих банков (ROA) увеличилась с 1,0 до 1,6 %, а капитала (ROE) — с 8,1 до 13,4 %.

Наиболее благоприятная ситуация (высокая прибыльность, существенные темпы роста) наблюдалась среди системно значимых кредитных организаций и крупных банков с капиталом более 1 млрд. Рублей (без СЗКО и банков, переживающих финансовое оздоровление), которые демонстрируют менее высокие результаты по сравнению с СЗКО, однако, положительная динамика также очевидна.

Напротив, показатели рентабельности малых банков с капиталом менее 1 млрд. Рублей (за исключением банков, переживающих финансовое оздоровление) в 2018 году были близки к нулю: показатель ROA не изменился (с 0,04 до 0,02 % на 01 / 01/2019) и ROE — снизились на 0,2 процентных пункта (с 0,3 до 0,1 % на 1 января 2019 года). Снижение доходности капитала таких банков в 2018 году связано с уменьшением процентных доходов — основного источника доходов таких банков — из-за уменьшения разброса процентных ставок с 6,9 до 6,2 процентных пункта, а также увеличение стоимости залоговой деятельности.

Таким образом, производительность российских кредитных организаций в среднем по отрасли увеличилась: отношение административных и управленческих расходов к общему чистому доходу (затраты / доходы, CTI) снизилось на 0,6 процентных пункта, до 42,6 %, по состоянию на 01.01.2019 г., что в основном за счет опережающего роста выручки по сравнению с операционными расходами. В то же время динамика показателя в разрезе разных категорий банков неоднородна: операционная эффективность СЗКО осталась на прежнем уровне (38,2 %), а для крупных банков (кроме СЗКО и реабилитированных банков) он вырос на 0,8 процентных пункта. (CTI снизился с 57,2 до 56,4 % на 1 января 2019 года), а для небольших банков (кроме реабилитированных) он снизился на 5,2 процентных пункта. (CTI увеличился с 83,7 до 88,9 %).

Литература:

- Банковское дело: Учебник / под ред. д-ра экон. наук, проф. Г. Г. Коробовой. — 2-е изд., перераб. и доп. — М.: Магистр; ИНФРА-М, 2015. — С. 30.

- Структура акционерного капитала Сбербанка России [Электронный ресурс]. — Электрон. дан. — Режим доступа: http://www.sberbank.com/ru/investor-relations/share-profile/shareholders-structur

- Раскрытие информации Почта-банк [Электронный ресурс]. — Электрон.дан. — Режим доступа: https://www.pochtabank.ru/about/data#info_info

- Структура акционерного капитала Сбербанка России [Электронный ресурс]. — Электрон. дан. — Режим доступа: http://www.sberbank.com/ru/investor-relations/share-profile/shareholders-structur

- Раскрытие информации Почта-банк [Электронный ресурс]. — Электрон.дан. — Режим доступа: https://www.pochtabank.ru/about/data#info_info

- Микаэлян Г. М. Кластерный анализ банковской системы России / Г. М. Микаэлян // Вектор науки ТГУ. — 2009. — № 7. — С. 144.