Деятельность любого предприятия, даже с самой удачной системой управления, не может быть полностью прогнозируемой, поскольку каждый хозяйствующий субъект работает в условиях неопределенности и динамичности условий хозяйствования.

Одним из главных показателей, свидетельствующих о том, что предприятие экономически безопасно, является стабильная и устойчивая работа его финансовой подсистемы, основной целью функционирования которой является обеспечение всех остальных подсистем финансовыми ресурсами в требуемом объеме с минимальными затратами.

Недостаток или неэффективное распределение финансов может повлечь за собой невыполнение производственного плана, утрату кадровых ресурсов, привести к потере конкурентных преимуществ, если не будут финансово обеспечены меры по стабилизации информационной безопасности и так далее.

Важность обеспечения финансовой безопасности хозяйствующего субъекта так же состоит в том, что финансовые риски напрямую связаны с формированием его прибыли, и в неблагоприятном случае приводят к потерям не только доходов, но и капитала предприятия, что может привести к необратимым последствиям его деятельности, то есть к банкротству.

Основываясь на характеристиках таких понятий, как «национальная безопасность» и «экономическая безопасность», отраженных в Указах Президента РФ представляется возможным дать следующую формулировку понятия «финансовая безопасность хозяйствующего субъекта» [1, 2].

Финансовая безопасность хозяйствующего субъекта — одна из важнейших составляющих его экономической безопасности, характеризующая защищенность финансовых отношений, используемых финансовых активов и иных финансовых ресурсов, осуществляемых предприятием финансовых сделок и операций от внешних и внутренних угроз, при которой обеспечиваются финансовая устойчивость и независимость, благоприятные условия для удовлетворения законных интересов и потребностей хозяйствующего субъекта.

Таким образом, финансовая безопасность представляет собой такое состояние системы, при котором:

1) имеет место быть финансовое равновесие, устойчивость и платежеспособность предприятия, как в краткосрочном, так и в долгосрочном периоде;

2) отдельные аспекты деятельности предприятия обеспечены необходимыми финансовыми ресурсами;

3) обеспечивается достаточная финансовая независимость;

4) обеспечивается достаточная гибкость при принятии финансовых решений;

5) обеспечивается защищенность финансовых интересов собственников;

6) существует способность противостоять существующим и возникающим опасностям и угрозам, стремящимся причинить финансовый ущерб предприятию, нежелательно изменить структуру капитала или принудительно ликвидировать предприятие.

Главная цель финансовой безопасности предприятия — обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем.

Из этой цели вытекают функциональные цели финансовой безопасности хозяйствующего субъекта (рис. 1).

Рис. 1. Функциональные цели финансовой безопасности предприятия [3]

Финансовая безопасность должна быть направлена на выявление и пресечение угроз финансовым интересам субъектов финансовых отношений, а также нивелирование последствий таких угроз.

Угроза финансовой безопасности предприятия — это реальная или потенциальная возможность проявления деструктивного воздействия различных факторов на финансовое развитие предприятия, приводящего к определенному экономическому ущербу.

Наиболее применяемая сегодня классификация — разделение угроз на внешние и внутренние.

Внешние угрозы не зависят от деятельности организации, являются сложно контролируемыми и относятся к факторам риска окружающей среды, в которой существует хозяйствующий субъект. Ими могут быть: скупка акций и долговых обязательств нежелательными конкурентами; неразвитость рынков капитала и их структуры; недостаточно развитая система защиты прав инвесторов и исполнения законодательства; неблагополучные макроэкономические условия, нестабильная общеэкономическая ситуация в стране и на уровне регионов; несовершенство механизма формирования экономической политики государства.

Внутренние угрозы связаны, прежде всего, с деятельностью самого хозяйствующего субъекта, поэтому им следует уделять особое внимание. К внутренним угрозам, влияющим на финансовую безопасность организации, относятся: преднамеренные или случайные ошибки менеджмента в части управления финансами хозяйствующего субъекта и стратегическом планировании; недостаточная ликвидность активов предприятия, неплатежеспособность организации, низкие показатели финансовой устойчивости, деловой активности, рентабельности; проведение неэффективной ценовой политики; отсутствие планирования деятельности предприятия в аварийных ситуациях.

Все угрозы нуждаются в контроле и ликвидации со стороны хозяйствующего субъекта.

Чтобы эффективно и своевременно идентифицировать угрозы, присущие предприятию, руководству целесообразно проводить постоянный мониторинг и оценку финансовой безопасности организации. На основе информации, полученной в процессе мониторинга, о наличии внешних и внутренних угроз следует разрабатывать систему мероприятий по их нейтрализации, ликвидации последствий угроз, а также выработать меры по предупреждению возможных угроз в будущем, что будет способствовать повышению устойчивости функционирования предприятия в будущем [4].

Особый вклад в разработку методологии оценки финансовой безопасности внесли И. А. Бланк, Г. В. Савицкая, Л. В. Донцова, Н. А. Никифорова, Т. Б. Кузенко и, конечно, нельзя не упомянуть в этом списке Д. А. Шеремета, как основоположника классического финансового анализа [5].

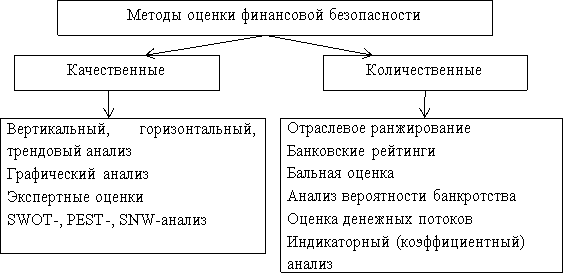

Обзор литературы по данному вопросу позволил выделить наиболее распространенные методы оценки уровня финансовой безопасности организации (рис. 2).

Рис. 2. Методы оценки финансовой безопасности организации

Выбор одного или другого метода не исключает использования методологического аппарата других, напротив, наиболее качественным будет комплексный анализ с использованием одновременно нескольких методов.

Правильное и грамотное построение работы по проведению анализа деятельности организации и получение определенных результатов в результате оценки ее финансового состояния, показывает объективную картину текущей ситуации, а также помогает выявить все сильные и слабые стороны. Эти данные становятся необходимой базой для принятия дальнейших управленческих решений: изменение деятельности в организации, оптимизация расходов, увеличение доходов за счет дополнительных возможностей предприятия и т. д.

Применение превентивных мероприятий позволяет снизить частоту наступления негативных событий и тяжесть последствий, сократить общие издержки на обеспечение безопасности. Практика показывает, что затраты на предупредительные меры в десятки раз ниже затрат на ликвидацию последствий угроз [6].

Таким образом, защита финансовой безопасности хозяйствующего субъекта от потенциальных угроз, а также способ его защиты будут основаны на результате, полученном в зависимости от применяемой модели оценки угроз финансовой безопасности.

Именно от того, насколько заблаговременно руководство и менеджеры предприятия способны выявить возможные угрозы, избежать их и нейтрализовать ущерб от их воздействия, будет зависеть уровень финансовой безопасности хозяйствующего субъекта.

Литература:

- Указ Президента РФ от 13 мая 2017 г. № 208 «О Стратегии экономической безопасности РФ на период до 2030 года»

- Указ Президента РФ от 31 декабря 2015 г. № 683 «О Стратегии национальной безопасности РФ»

- Каранина, Е. В. Финансовая безопасность (на уровне государства, региона, организации, личности) — Монография. — Киров: ФГБУ ВО «ВятГУ», 2015–239 с

- Кайрова В. М., Бурова А. В. Проблемы экономики, финансов и управления производством./ В. М. Кайрова, А. В. Бурова // Сборник научных трудов вузов России. — 2012.- № 32.- С. 134–142.

- Золотова А. А. Использование методов корпоративного анализа при оценке финансовой безопасности организации./ А. А. Золотова// Наука сегодня: реальность и перспективы. Материалы международной научно-практической конференции. В 2-х частях. — ООО «Маркер».- Вологда, 2018. –С. 100–102.

- Любушин Н. П. Использование ресурсоориентированного экономического анализа в оценке устойчивого развития хозяйствующих субъектов / Н. П. Любушин, А. И. Лылов, Н. Э. Бабичева // Вестник Тамбовского университета. — Тамбов, 2015. — № 2 (142). — С. 32–45.