Строительство является одной из ведущих сфер экономики любой страны. Для получения конечного продукта — жилого дома, требуется слаженная и трудоемкая работа участников всего инвестиционно-строительного комплекса. В большинстве стран проводят государственную инвестиционную политику преимущественно в жилищном секторе, поскольку запускается цепочка инвестиционной активности в отраслях, непосредственно связанных со строительством.

Приобретение жилья выполняет экзистенциальную потребность человека, которая является первичной и выражается в стремлении обеспечить комфортную и безопасную жизнь для себя и своей семьи, и получить уверенность в дальнейшей жизни. Одновременно, жилье является одной из самых дорогостоящих приобретений и, к сожалению, не каждая семья может себе позволить этого в современных реалиях. Решение жилищной проблемы позволяет снять социальное напряжение и влияет на другие секторы экономики.

Актуальность анализа современного состояния жилищного сектора обусловлена влиянием политического фактора, который повлек за собой экономические сдвиги в худшую сторону. Снижение мировых цен на нефть, введенные санкции в отношении России, как следствие, падение курса рубля, снижение деловой активности и отток иностранных инвестиций оказали неблагоприятное воздействие на состояние сферы строительства. Кроме того, необходимо проанализировать изменения в жилищном секторе, которые возникли до вступления в силу закона с 1 июля 2019 года об отмене долевого участия. Необходимо отследить поведение участников строительного рынка до изменений в законодательстве.

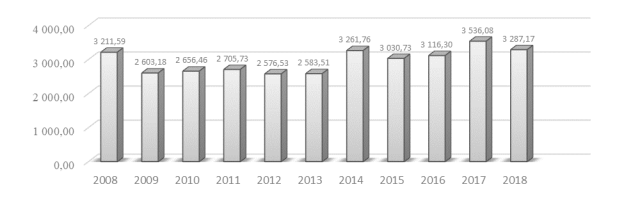

При анализе первичного рынка жилой недвижимости Санкт-Петербурга необходимо рассмотреть такой показатель, как годовой объем ввода жилья (рис.1). Особенностью строительства объектов жилого назначения является длительный производственный цикл, поэтому влияние кризисов на строительный рынок носит отсроченный характер из-за завершения строительства ранее начатых объектов. Динамика показателя будет анализироваться за период с 2008г. по 2019г. За данный период произошло два экономических кризиса, в 2008 и 2014 годах.

Мировой кризис, возникший в 2008г. оказал наиболее сильное влияние на строительный рынок, чем кризис 2014-го года. В 2009г. вследствие неблагоприятной экономической обстановки объем ввода жилищной недвижимости сократился на 608,4 тыс. м2, то есть падение произошло на 19 % в сравнении с 2008г. Застройщики не были готовы к таким переменам, большинство строек осуществлялось за счет кредитных средств банков, рост безработицы среди населения с 2 % до 4,1 % в Санкт-Петербурге привел к снижению продаж, следовательно застройщики были неспособны выполнять свои обязательства перед кредиторами. Финансовые институты отнесли строительство в разряд «неблагонадежных», что повлекло за собой так же повышение ставки по кредитам с 12–15 % до 20–25 %. Кроме того, наблюдался рост ставок по ипотеке в среднем до 15 % по данным Центробанка РФ. Большинство строек было «заморожено», многие строительные организации ушли с рынка.

В 2010г. относительно 2009г. и в 2011г. относительно 2010г. происходит рост ввода жилья на 2 % ежегодно, что говорит о начавшемся «оздоровлении» сферы строительства. В 2012г. показатель снизился на 5 %, до 2576,53 м2, это связано с тем, что застройщики не разрабатывали новых проектов во время пика кризисной обстановки.

В 2014г. объемы ввода жилья выросли на 678,25 тыс. м2, относительный рост составил 26 %, за годы после кризиса 2008г. это рекордные показатели. Кроме того, на 2014 год был поставлен план по вводу жилья в размере 2500 тыс. м2, в итоге, ввели в эксплуатацию 3261,76 тыс. м2, что составило 130,5 % от запланированного объема [1].

В этом же году начался кризис, он возник внутри страны, но прошел более безболезненно, в отличии от предыдущего. Данный кризис возможно было спрогнозировать заранее, и опытные организации смогли предпринять меры по уменьшению кредитной нагрузки и запуска новых проектов.

В 2015г. в ответ на кризис показатель ввода жилья сократился на 231,03 тыс.м2, то есть на 7 %. При этом, по данным Комитета по строительству Санкт-Петербурга, план по вводу жилья был выполнен с опережением на 112,2 % и более 85 % жилья было распродано, что в сложившихся экономических условиях являлось положительным фактором. Кроме того, снизился процент инвестиционных сделок, что говорит о желании и возможности граждан улучшить свои жилищные условия [2].

В 2016г. заметно небольшое увеличение ввода жилья всего на 3 % относительно 2015г. с перевыполнением плана на 7,5 % [3].

В целом снижение объемов ввода жилья из-за кризиса 2014г. было незначительным, в отличии от кризиса 2008г. Тогда относительно 2008г. объемы ввода в среднем снизились на 22 % на последующие 5 лет, то есть до 2013г. И только лишь в 2014г. показатель вышел на докризисный уровень.

Лидирующую позицию по вводу жилья занял 2017г., было введено 3536,08 тыс. м2, относительно 2016г. рост составил 13 %.

Рис. 1. Объем ввода объектов жилищной недвижимости в Санкт-Петербурге с 2008г. по 2019г. (тыс. м2)

По состоянию на 2019г. в Санкт-Петербурге строительство жилья осуществляют 109 застройщиков [4]. На долю первых 10 лидеров по вводу жилья приходится 65 % рынка (табл. 11), на остальные 99 застройщиков приходится всего 35 %. При этом, в начале 2000-х годов десять крупнейших застройщиков обеспечивали 40–45 % предложения первичного рынка, происходит заметная монополизация рынка. Пополнение рынка сейчас идет в основном за счет двух лидеров, которые продолжают активно наращивать объемы нового строительства. За девять месяцев на их долю пришлось около 40 % всех новых объемов — это свыше 1,1 млн кв. м. Так, Setl City вывел 638 тыс. м2 — почти вдвое больше, чем за аналогичный период 2018-го). Почти втрое усилила строительную активность «Группа ЛСР» — 477 тыс. м2 [5].

Таблица 1

Застройщики, лидирующие по вводу жилья вэксплуатацию

|

№п/п |

Застройщик |

Строящихся домов |

Жилых единиц |

Совокупная Sжилых единиц | |||

|

ед. |

% |

ед. |

% |

м2 |

% | ||

|

1 |

Холдинг Setl Group |

132 |

16,5 |

85 293 |

24,7 |

3 081 360 |

20,7 |

|

2 |

Группа ЛСР |

160 |

20,0 |

63 083 |

18,3 |

2 944 390 |

19,7 |

|

3 |

Группа ЦДС |

22 |

2,7 |

17 272 |

5,0 |

741 266 |

5,0 |

|

4 |

СК Дальпитерстрой |

25 |

3,1 |

12 919 |

3,7 |

577 413 |

3,9 |

|

5 |

Группа Эталон |

16 |

2,0 |

8 086 |

2,3 |

471 499 |

3,2 |

|

6 |

СПб Реновация |

24 |

3,0 |

9 202 |

2,7 |

368 572 |

2,5 |

|

7 |

ГК Главстрой |

32 |

4,0 |

9 541 |

2,8 |

363 159 |

2,4 |

|

8 |

Мегалит-Охта групп |

13 |

1,6 |

6 623 |

1,9 |

356 237 |

2,4 |

|

9 |

Лидер Групп |

9 |

1,1 |

7 500 |

2,2 |

337 379 |

2,3 |

|

10 |

Glorax Development |

13 |

1,6 |

6 475 |

1,9 |

313 801 |

2,1 |

Тенденция к монополизации рынка будет увеличиваться, растет число обанкротившихся застройщиков в связи с переходом на проектное финансирование. С 1 июля 2018г. вступили в силу поправки к законам 214 ФЗ «Об участии в долевом строительстве», а также ряд изменений 218 ФЗ «О государственной регистрации недвижимости». Для застройщиков ужесточились требования по получению разрешений на строительство, как минимум необходимо иметь трехлетний стаж на рынке и 10 тыс. м2 введенных в эксплуатацию площадей, запрещается напрямую привлекать средства дольщиков, резерв на расчетном счете от стоимости строительство должен быть не менее 10 %, одна компания может строить и привлекать средства физлиц только под один объект, используя одно разрешение, под каждый проект открывается один расчетный счет, запрещается иметь налоговую задолженность, кроме того банк уполномочен контролировать движение средств застройщика.

Очевидно, что большое количество застройщиков уйдет с рынка в связи с изменениями в законодательстве. Переход застройщиков от денежных средств участников долевого строительства займет около двух лет, за это время рынок очистится от небольших девелоперов, как правило, это строительные организации, которые вводят в эксплуатацию не жилые комплексы, а отдельно стоящие жилые дома.

За счет уменьшения конкуренции на рынке, крупные застройщики смогут устанавливать ценовую политику взаимосвязано, это будет способствовать росту цен рынке жилья, кроме того, в таких условиях растет вероятность снижения качества строительных услуг.

Финансирование строительных проектов будет осуществляться за счет средств банков, так же строительные организации обязаны вносить в компенсационный фонд застройщиков 1,2 % от суммы каждого договора участия в долевом строительстве, в связи с этим прогнозируется увеличение стоимости квадратного метра на 10–15 %.

За прошедшее десятилетие соотношение между стоимостью жилья и доходами практически не изменилось. В среднем по России в 2018 г. размер среднедушевого месячного дохода равнялся стоимости 0,8 кв. м жилья. По этому показателю наблюдается высокая региональная неоднородность. Санкт-Петербург входит в число городов с самой низкой доступностью жилья, за счет более дорогой стоимости недвижимости [6].

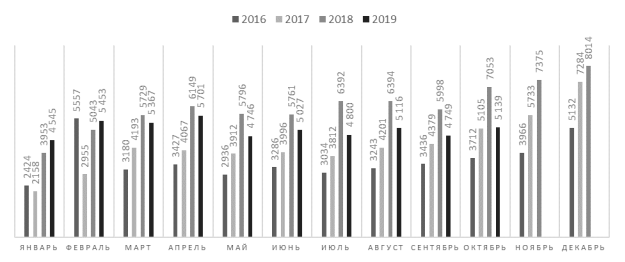

Предстоящий рост цен на объекты жилой недвижимости спровоцировал увеличение количества выдаваемых ипотечных жилищных кредитов для жителей Санкт-Петербурга в 2018 году (рис. 2).

Рис. 2. Динамика помесячного изменения количества ИЖК, выданных жителям Санкт-Петербурга в 2016–2019гг.

По сравнению с 2016г. количество выданных ипотечных кредитов в 2017г. увеличилось с 43333 единиц до 51795, то есть на 19,53 % за год, однако, наибольший рост замечен в 2018г., объем выданных ипотечных кредитов составил 73657 единиц и, по сравнению с 2017г., рост составил 42,21 %. Покупатели, опасаясь резкого скачка цен на недвижимость спровоцировали значительный рост числа сделок. В 2019г. наблюдается снижение спроса до 50643 единиц выданных ипотечных кредитов, по сравнению с 2018г. показатель сократился на 31,24 %.

Строительный рынок Санкт-Петербурга в 2019 году начал терять свою стабильность в ответ на изменения в законодательстве. Потребители взволнованы ожидаемым повышением стоимости жилой недвижимости, застройщики оценивают риски банкротства. Участники рынка не вполне готовы к изменениям в законодательстве. Ожидается снижение продаж объектов недвижимости, снижение объемов ввода жилья, сокращение количества новых проектов. Строительная отрасль напрямую зависит от банковского сектора, необходим пересмотр правил предоставления кредитов как ипотечных для физических лиц, так и корпоративных для застройщиков.

Литература:

- Итоги выполнения в 2014 году мероприятий Региональной программы «Стимулирование развития жилищного строительства в Санкт-Петербурге» на 2011–2015» // Официальный сайт Администрации Санкт-Петербурга. URL: https://www.gov.spb.ru/gov/otrasl/komstroy/news/62846/ (дата обращения: 10.12.2019).

- Ввод жилья в декабре 2015 // Официальный сайт Администрации Санкт-Петербурга. URL: (дата обращения: 10.12.2019).

- Итоги 2016 года по вводу жилья и объектов общегражданского строительства // Официальный сайт Администрации Санкт-Петербурга. URL: https://www.gov.spb.ru/gov/otrasl/komstroy/news/104315 (дата обращения: 10.12.2019).

- Строительство жилья профессиональными застройщиками // Единый ресурс застройщиков. URL: https://erzrf.ru/images/repfle/11449430001REPFLE.pdf (дата обращения: 8.12.2019).

- Рынок жилья Петербурга: цены растут на спаде // Бюллетень недвижимости. URL: https://www.bn.ru/gazeta/articles/255914 (дата обращения: 10.12.2019).

- Жилищное строительство // Центральный банк Российской Федерации. URL: https://cbr.ru/Content/Document/File/84168/analytic_note_20191004_ddkp.pdf (дата обращения: 10.12.2019).