Рассматривается роль государственного аудита как одного из инструментов экономического роста в социально-экономическом развития региона. В качестве «качественного» инструмента управления финансовыми ресурсами выделен аудит эффективности. С помощью анализа деятельности Счетной палаты Ямало-Ненецкого автономного округа как органа государственного контроля сделаны выводы об эффективности проведения государственного аудита в регионе. Показана значимость государственного аудита в решении многих задач, поставленных ими для достижения единой цели устойчивого развития экономики и социальной стабильности.

Ключевые слова: государственный аудит, Счетная палата Ямало-Ненецкого автономного округа, финансовое управление.

Одной из важнейших долгосрочных целей социально-экономического развития Ямало-Ненецкого автономного округа является повышение экономического роста, стимулирование и поддержание его темпов на оптимальном уровне.

В данном направлении приоритетным, но в тоже время сложным является осуществление эффективного управления различными ресурсами, а именно бюджетом, правительственными фондами, государственной собственностью, интеллектуальным капиталом, природными богатствами как основными факторами экономического роста. При этом под «управлением» стоит понимать контрольную деятельность региона в целом.

Обладая большим природно-ресурсным потенциалом, Ямало-Ненецкий автономный круг является одним из важнейших стратегических территорий и одним из самых благополучных в социально-экономическом плане регионом в России. Несмотря на то, что Ямал — богатейший по своим ресурсам регион, он значительно отстает от большинства развитых регионов страны, которые не обладают таким национальным богатством, что в первую очередь можно объяснить неумением эффективно распоряжаться ресурсами. [3]

Бюджет является одним из важнейших инструментов координации экономической жизни как государства, так и региона, и позволяет контролировать поступление доходов в форме налоговых, неналоговых и безвозмездных поступлений, с одной стороны, и процесс использования бюджетных ресурсов на обеспечение задач и функций государства и региона — с другой.

В автономном округе основным инструментом региона, выполняющим роль координатора экономической жизни, является окружной бюджет.

Поскольку основу функционирования каждого региона составляют бюджетные средства, то государственный контроль прежде всего ориентирован на проведение мониторинга формирования, распределения и использования финансовых ресурсов. Ведь зачастую, несмотря на то, что бюджетные средства расходуются законно и по назначению, ожидаемые результаты не достигаются. В следствии того, что в новых условиях сфера ответственности власти расширяется, органам государственного финансового контроля приходится изменять или искать совершенно иные подходы к осуществлению своей деятельности, где каждое преобразование должно соответствовать современным тенденциям в этой области, а так же быть эффективным в сложившейся на тот момент экономической ситуации. В Ямало-Ненецком автономном округе, как и в России в целом, одним из таких подходов является государственный аудит. С одной стороны, государственный аудит — уже часть системы государственного финансового контроля, а с другой стороны становиться его новой усовершенствованной формой.

Стоить, что зарождение государственного аудита происходило в середине 90-х гг. прошлого столетия. Для нашей страны этот период времени ознаменован началом внедрения ряда государственных реформ, которые эффективными можно назвать лишь с экономической точки зрения, а не социальной, поскольку их результатом стало выведение за «скобки» жизненных интересов людей. Именно поэтому, когда сегодня государство пытается укрепиться на мировой арене путем различных социально-экономических преобразований, граждане видят в первую очередь расширение государственных функций и ограничение своей институционной свободы. Такой непропорциональный эффект может привести к сокращению возможности человека инновационно мыслить, и, как следствие, к снижению ресурсного потенциала страны. В таком государстве появляется риск образования патерналистского общества, не нуждающегося в инновациях, что существенно повлияет на развитие государства и может привести еще большему отставанию от развитых стран мира. [4]

Следовательно, в процессе трансформации российской экономики очень важно найти баланс между «традициями» и «модерном», а так же между интересами государства и общества. В этом вопросе государственный аудит играет первостепенную роль. Благодаря своим институциональным особенностям и методам работы, государственный аудит способен добиваться предельной ясности в отношениях между государством и обществом, поскольку он всегда исходит из реальных интересов людей — «потребителей» услуг государства.

В общем виде роль государственного аудита в экономическом развитии России представлена на рисунке, где показано, что именно от «качественного» управления государственными финансовыми ресурсами напрямую зависит экономический рост страны.

Рис. 1. Роль государственного аудита в экономическом развитии Ямало-Ненецкого автономного округа

Под «качественным» управлением стоит понимать не только контроль целевого и эффективного использования финансовых ресурсов государства, но и включение в него тщательного анализа выявленных недостатков и нарушений, а так же выработку конкретных рекомендаций по их устранению и предотвращению. К такому управлению можно отнести один из видов государственного аудита, а именно аудит эффективности, на котором концентрируется все большее внимание высшим органом государственного контроля — Счетной палатой Ямало-Ненецкого автономного округа. Благодаря его проведению можно выявить существенные проблемы на ранней стадии, принять оперативные меры по их устранению и предотвратить появление аналогичных проблем в будущем. [1;2]

«Качественность» проведения государственного аудита в регионе можно оценить, проанализировав работу Счетной палаты по основным показателям ее деятельности за два года.

Основным результатом успешного проведения контрольных и экспертно-аналитических мероприятий является объем выявленных нарушений. Так в 2018 году по объему выявленных нарушений наблюдается ярко выраженный тренд увеличения (в 3 раза превышающий уровень 2017 года), что во многом связано с повышением качества всех процессов системы внешнего государственного финансового контроля и развитием нормативно-правовой документации. [3]

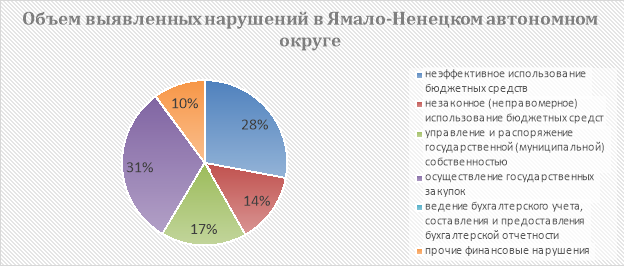

В отчетном 2018 году Счетной палатой автономного округа выявлено нарушений законодательства в финансово-бюджетной сфере на общую сумму 4 859 961,9 тыс. рублей, в том числе:

− неэффективное использование бюджетных средств — 1 356 971,3 тыс. рублей;

− незаконное (неправомерное) использование бюджетных средств — 674 618 тыс. рублей;

− в сфере управления и распоряжения государственной (муниципальной) собственностью — 813 841,3 тыс. рублей;

− при осуществлении государственных закупок — 1 520 501,8 тыс. рублей;

− ведение бухгалтерского учета, составления и предоставления бухгалтерской отчетности- 3 827,3 тыс. рублей;

− прочие финансовые нарушения — 490 202,2 тыс. рублей.

Рис. 2. Структура объема выявленных нарушений

Для надлежащего и эффективного использования бюджетных средств необходима четкая обоснованность решений, принимаемых органами государственной власти Ямало-Ненецкого автономного округа. Счетная палата Ямало-Ненецкого автономного округа в 2018 году по результатам проведения контрольных и экспертно-аналитических мероприятий предоставляет данным органам своевременную, необходимую для принятия управленческих решений информацию, подготовленную с отражением основных факторов риска. [3]

Также одним из приоритетных направлений деятельности Счетной палаты Ямало-Ненецкого автономного округа является оценка реализуемости результатов достижения целей, предусмотренных документами стратегического планирования. Осуществляется анализ актуальных вопросов реализации Стратегии развития Арктической зоны Российской Федерации в субъекте Российской Федерации, территория которого отнесена к Арктической зоне Российской Федерации, и проводится анализ реализации мероприятий программы «Сотрудничество» за период с 2005 по 2016 год.

Кроме того, в 2018 году была продолжена работа по проведению актуальных контрольных и экспертно-аналитических мероприятий в сфере социальной политики, жилищно-коммунального хозяйства и жилищной политики, в строительной и транспортной отраслях. По результатам данных мероприятий определены точки роста, выявлены наиболее проблемные вопросы, даны конкретные рекомендации по повышению эффективности осуществления государственной политики в анализируемых сферах деятельности.

Таким образом, государственный аудит, являясь в первую очередь средством консолидации власти и общества в достижении единой цели устойчивого развития экономики и социальной стабильности, по праву можно считать одним из главных инструментов экономического роста как региона, так и России в целом, который может внести значительный вклад в борьбу с «теневой экономикой», коррупцией, мошенничеством, легализацией криминальных денег и другими нарушениями российского законодательства, при этом активно способствуя развитию экономики, повышению качества жизни населения и укреплению доверия граждан к власти.

Литература:

- Минева О. Н., Войнов И. С., Храмова Т. М. Счетная палата РФ как главный субъект государственного аудита//Каспийский регион: политика, экономика, культура. 2014 № 4 (41).

- Степашин С. В. Государственный аудит и экономика будущего Москва: Наука,2008.

- Отчет о работе Счетной Палаты Ямало-Ненецкого автономного округа. Режим доступа: https://spyanao.ru/deyatelnost/kontrolnaya-i-ekspertno-analiticheskaya-deyatelnost/otchetyi-o-deyatelnosti-schetnoj-palatyi/, свободный.

- Ситникова В. А. Государственный аудит как инструмент экономического роста России//Каспийский регион: политика, экономика, культура. 2016 № 1 (41).