Белорусская экономика является экспортоориентированной и экспортозависимой, в связи с чем поддержка экспорта и развитие экспортного потенциала страны выступают приоритетным направлением экономической политики Республики Беларусь. Кроме того, белорусская экономика является одной из самых открытых экономик мира: внешнеторговая квота Беларуси по итогам 2017 г, составила 133,9 % (среднемировой уровень 28,5 %), экспортная квота 67,1 % (высоким считается показатель, превышающий 30 %) [1, с. 95].

Высокая зависимость национальной экономики от поставок на внешние рынки предопределила рассмотрение экспорта в качестве важнейшего фактора развития экономики Республики Беларусь и одного из основных объектов экономической политики.

Рис. 1. Динамика экспорта товаров из Беларуси и мирового экспорта в 2010–2018 гг., млрд. долл США [2]

Следует отметить, что из-за ограничений Россельхознадзора, с одной стороны, и собственных усилий по диверсификации, с другой, структура экспорта постепенно меняется. В течение 2018 г. проводилась значительная работа по расширению географии поставок белорусских товаров. Товары поставлялись на рынки 178 государств, импортировалась продукция из 188 стран. В страновой структуре произошли сдвиги в сторону увеличения доли ЕС и стран дальней дуги при сокращении удельного веса ЕАЭС, в том числе России. Такая динамика структуры поставок соответствует задачам диверсификации экспорта белорусских товаров, обозначенным в Программе социально-экономического развития Республики Беларусь на 2016–2020 гг. по достижению равновесного (30 / 30 / 30) соотношения экспорта белорусских товаров на рынках ЕАЭС, ЕС и стран «дальней дуги».

В целях применения единых мер таможенно-тарифного регулирования в отношении третьих стран решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 [4] утвержден Единый таможенный тариф Евразийского экономического союза (ЕТТ ЕАЭС). В настоящее время формирование ЕТТ ЕАЭС связано в том числе с тарифными обязательствами Российской Федерации во Всемирной торговой организации (ВТО). Исходя из таких обязательств, проводится периодическая актуализация ЕТТ ЕАЭС путем снижения размеров ставок ввозных таможенных пошлин. Сегодня применение таможенного тарифа на территории ЕАЭС является недостаточно полным, так как отдельными государствами-членами применяются ставки ввозных таможенных пошлин, отличные от ЕТТ ЕАЭС. Перечни таких ставок ввозных таможенных пошлин утверждаются решениями Евразийской экономической комиссии и закрепляют в праве ЕАЭС возможность исполнения государствами-членами тарифных обязательств, которые они взяли на себя в рамках ВТО.

Члены ВТО идут на соответствующие тарифные уступки, принимая обязательства по доступу на рынок товаров. Тарифная уступка — это обязательство, принимаемое страной-участницей многосторонних торговых переговоров, или страной, желающей присоединиться к ВТО в качестве полноправного члена, касающееся вопросов взаимной торговли. Эта уступка может предоставляться в виде снижения ставок таможенных пошлин либо путем их «связывания» [5, с. 25].

При этом следует отметить, что полноправными участниками ВТО уже являются 164 государства. Республика Беларусь — единственная из стран ЕАЭС, которая не входит в состав этой организации. Так, например, Кыргызской Республикой применяются изъятия из ЕТТ ЕАЭС в отношении 166 позиций. Республикой Армения — около 770. В соответствии с договоренностями, достигнутыми государствами членами ЕАЭС, предусматривается полный переход Кыргызской Республики на применение ЕТТ ЕАЭС к 2020 г, а Республики Армения только к 2022 г. Количество изъятий из ЕТТ ЕАЭС, применяемых Республикой Казахстан, периодически увеличивается. В настоящее время их перечень достиг 2475 позиций [6, с. 9].

Государства — члены ЕАЭС, применяющие ставки ввозных таможенных пошлин, отличные от ЕТТ ЕАЭС, обязались обеспечить использование товаров, в отношении которых применяются более низкие ставки ввозных таможенных пошлин по сравнению со ставками пошлин ЕТТ ЕАЭС, только в пределах своей территории и принять меры по недопущению вывоза таких товаров на территории других государств — членов ЕАЭС без доплаты разницы сумм ввозных таможенных пошлин, исчисленных по ставкам ЕТТ ЕАЭС, и сумм ввозных таможенных пошлин, уплаченных при ввозе товаров на их территорию. Поскольку единая таможенная территория ЕАЭС не предусматривает осуществления таможенного контроля товаров, перемещаемых через границы государств — членов ЕАЭС, со стороны недобросовестных участников внешнеэкономической деятельности возможны попытки ввоза отдельных видов товаров в ЕАЭС через территорию страны, которая применяет более низкую ставку ввозной таможенной пошлины. При этом добросовестные участники внешнеэкономической деятельности могут оказаться в неравных условиях, что противоречит принципам функционирования ЕАЭС.

Процесс вступления Республики Беларусь в ВТО тянется с 1993 г. Возможно, что столь длительный процесс является результатом недостаточной заинтересованности сторон в его завершении. Определенные тарифные уступки со стороны Республики Беларусь могли бы способствовать ее присоединению к ВТО для получения либерального доступа белорусских товаров на рынки государств членов ВТО. Несмотря на то, что Республика Беларусь не является членом ВТО, применяя ЕТТ ЕАЭС без изъятий, она фактически исполняет тарифные обязательства, взятые на себя Российской Федерацией при вступлении в данную международную организацию.

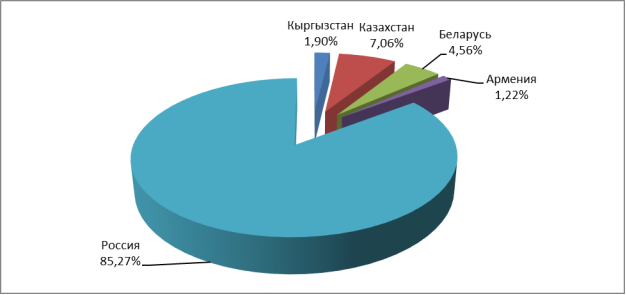

В свою очередь стабильный и недискриминационный доступ на рынки, который используют члены ВТО, Республика Беларусь не получает. Кроме того, неравномерно распределяются между бюджетами стран-членов ЕАЭС ввозные таможенные пошлины [7, с. 29] (рис. 2).

Рис. 2. Нормативы распределения ввозных таможенных пошлин между бюджетами государств-членов ЕАЭС с 01.01.2017 г.

Размер тарифных уступок Российской Федерации в рамках ВТО увеличивается в соответствии с графиком исполнения обязательств и реализуется путем постепенного снижения размера ставок ввозных таможенных пошлин ЕТТ ЕАЭС. При постепенной либерализации ЕТТ ЕАЭС сокращается возможность перспективных тарифных уступок, которые в дальнейшем могли бы использоваться государствами членами ЕАЭС в рамках ВТО. В целях эффективного взаимодействия государств — членов ЕАЭС и формирования равных условий для внешней торговли ЕТТ ЕАЭС должен быть единым для всех, без каких-либо изъятий. Перспективным направлением совершенствования таможенно-тарифного регулирования является минимизация срока полного перехода государств — членов ЕАЭС на исключительное применение ЕТТ ЕАЭС. Достижение такого результата представляется возможным к тому времени, когда тарифные обязательства государств членов ЕАЭС перед ВТО станут одинаковыми. При этом необходимо учитывать наличие сложных процедур по согласованию с государствами — членами ВТО вопросов пересмотра (формирования) тарифных обязательств государств — членов ЕАЭС и, как следствие, возможное оттягивание желаемых сроков их перехода на полное применение ЕТТ ЕАЭС.

Однако, чем дальше будет затягиваться процесс присоединения Республики Беларусь к ВТО, тем больше страна откроет внутренний рынок для конкурентов. Это утверждение подтверждается официальной статистикой ВТО:

– с 1995 по 2016 гг. средневзвешенная ставка таможенной пошлины в Беларуси снизилась с 14,3 % до 4,2 %;

– с 2007 по 2016 гг. доля товарных линий товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) с нулевой ставкой таможенной пошлины увеличилась с 0,7 % до 15,9 %. Для сельскохозяйственных товаров показатель менялся с 1,8 % в 2007 г. до 9,0 % в 2016 г. Для несельскохозяйственных — с 0,6 % в 2007 г. до 17,0 % в 2016 г. [8, с. 15].

Вышеизложенное позволяет подчеркнуть, что необходимо обратить внимание на системные вопросы, решение которых сопряжено со вступлением Беларуси в ВТО. Это лицензирование и квотирование внешней торговли; меры торговой защиты, таможенная оценка, правила происхождения товаров; промышленная политика и субсидирование; технические барьеры в торговле; санитарные, ветеринарные и фитосанитарные меры; интеллектуальная собственность. На повестке дня вопросы доступа на рынок товаров и услуг, а также вопросы господдержки сельского хозяйства.

Литература:

1 Пекутько П. Н., Петракова Ю. Н., Аксючиц А. В. Актуальные направления развития инструментов поддержки экспорта белорусской промышленной продукции // Белорусский экономический журнал. — 2019. — № 1. — С. 95–105.

2 Данные ВТО по экспорту товаров и услуг по странам мира в 2018 году // Информационное агентство AfterShock. URL: https://aftershock.news/?q=node/743700&full (дата обращения: 20.11.2019).

3 Макроэкономическая ситуация и тенденции ее развития: наращивание экспортного потенциала // Экономический бюллетень НИЭИ Министерства экономики Республики Беларусь. — 2019. — № 3. — С. 13–19.

4 Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза: Решение Совета Евразийской экономической комиссии от 16.07.2012 № 54 (ред. от 30.09.2019) (с изм. и доп., вступ. в силу с 02.11.2019) // Информационное агентство КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_133133/ (дата обращения: 20.11.2019).

5 Макушинский, А. Таможенно-тарифное регулирование: ставки ЕАЭС и правила ВТО // Таможенный вестник. — 2018. — № 5. — С. 24–26.

6 Козловская, С. Долгая дорога к ВТО // Валютное регулирование и ВЭД. — 2019. — № 2. — С. 5–10.

7 Евразийский экономический союз: цифры и факты: Доклад ЕЭК 2018 / Библиотека ЕАС. URL: http://www.eurasiancommission.org/ru/Documents/ЕЭК %20- %20Брошюра %20(Цифры %20и %20факты)_разворот.pdf (дата обращения: 20.11.2019).

8 Михневич, И. С. Беларусь и ВТО: субъективный взгляд // Валютное регулирование и ВЭД. — 2019. — № 2. — С.11–14.