Статья посвящена обзору основного инструментария, используемого при определении рыночной стоимости компании с помощью модели ценообразования реальных опционов. Проведенное исследование позволяет систематизировать имеющиеся знания касательно данной теории и сделать выводы относительно возможности ее применения в условиях динамично развивающихся современной экономики. Данная теория находит активное применение в зарубежной практике и получает широкое распространение среди участников рынка, занимающихся глубоким анализом и оценкой как устоявшихся компания, так и тех, которые находятся в состоянии активного роста и развития.

Ключевые слова: оценка стоимости компании, теория ценообразования опционов, альтернативные подходы определения стоимости компании.

В настоящее время во всем мире признано мнение, что основной целью компании, помимо прочих, является увеличение ее стоимости, ценности для собственников. Увеличение стоимости в данном аспекте достигается не моментным притоком свободного денежного потока, а перспективой компании к дальнейшему росту, расширению и удержанию позиции на рынке с дальнейшим органическим, стабильным ростом, балансирующим с выплатой соответствующих риску инвесторов, дивидендов. В связи с этим проблема качественной оценки стоимости компании остро стоит в реалиях динамично изменяющейся рыночной конъюнктуры.

В российской практике инвестиционными и оценочными компаниями для анализа и принятия экономических решений традиционно используются три основных метода оценки: метод оценки дисконтированных денежных потоков, метод компаний-аналогов и метод сделок.

В основе метода дисконтированных денежных потоков лежит глубокое понимание и изучение бизнеса компании, что позволяет предположить ее возможное развитие и на основе проведенного анализа выделить предполагаемые денежные потоки, которые при дисконтировании и их суммировании позволяют получить «внутреннюю» стоимость компании, текущую стоимость ее потенциала. Показателем риска в данной модели является ставка дисконтирования:

![]() (1)

(1)

Ставка дисконтирования i представляет собой минимально приемлемую доходность, которую ожидает инвестор при принятии на себя риска вложения в конкретные проект или компанию. Очевидно, что уровень минимально приемлемой доходности и уровень риска прямо пропорциональны, и стоимость оцениваемого актива (в данном случае компании) будет снижаться с увеличением неопределенности. Однако, данная предпосылка делает модель дисконтированных денежных потоков недостаточно гибкой: ведь существуют и такие сценарии, при которых денежные потоки компании могут кардинально измениться как в положительную, так и отрицательную сторону. Это может быть связанно как с наличием скрытого потенциала у оцениваемого актива в виде патентов, лицензий, неисследованных на рынке технологий, которые при наступлении определенных обстоятельств станут существенным драйвером в росте стоимости компании, так и с потенциальным состоянием компании погасить свои обязательства в будущем. Данное влияние неопределенности учитывается в модели ценообразования опционов.

Для дальнейшего объяснения модели необходимо ознакомиться с самим понятием «реальный опцион». Опцион — это контракт, который заключается между двумя инвесторами, в рамках которого у одного инвестора возникает обязательство в определенный момент продать или купить определенное количество базисного актива по определенной цене; у другого же инвестора возникает право покупки (call option) или продажи (put option), соответственно, данного актива. Для опциона характерны: стоимость опциона, также называемая премией; цена исполнения; срок действия контракта; количество базового актива к продаже или покупке; волатильность цены базового актива.

Реальный опцион — это актив, который характеризует действия, которые может предпринять руководство компании в отношении возможности дальнейшего развития бизнеса. Данный выбор, как правило, касается расширения, прекращения деятельности, а также переноса на другой срок реализации того или иного инвестиционного проекта, его отсрочки. Иными словами, реальный опцион — это право, но не обязанность, принять какое-либо управленческое решение, относящееся к функционированию компании. Эксперт в области инвестиционной оценки А. Дамодаран утверждает, что реальным опционам присущи две важные особенности:

– Стоимость опциона как актива — производная от стоимости на другие активы. Это означает, что чем выше неопределенность будущей цены актива, тем выше будет стоимость опциона. Инновационная технология, например, может стать как востребованной на рынке и в будущем генерировать значительные денежные потоки или же остаться прототипом, не находящим применение на рынке.

– Для создания денежных потоков данным активом должны наступить определенные события.

Таким образом, А. Дамодаран рассматривает возможность выбора менеджментом дальнейшего развития компании как актив, который влияет на стоимость. Однако, поскольку данному активу присуща высокая степень неопределенности, классические методы его оценки не всегда применимы, необходимы такие, которые учли бы высокий уровень его изменчивости.

В настоящий момент выделяют два возможных метода определения рыночной стоимости компании посредством теории ценообразования опционов:

– Синтез результатов традиционных подходов к оценке и опционной стоимости активов.

– Метод оценки стоимости собственного капитала, когда вводится допущение о том, что собственный капитал является колл-опционом на остаточные активы после удовлетворения требований кредиторов.

Первый метод заключается в расчете рыночной стоимости компании традиционными подходами и последующим прибавлением активов, имеющих свойства опционов и рассчитанных с использованием формул, используемых для оценки финансовых опционов (например, наиболее распространенной модели Блэка-Шоулза). Данный способ проблематично представить на практике, ввиду сложности расчетов всех возможных активов с характеристиками опционов.

Использование второго метода представляется более перспективным, в связи с чем дальнейшее внимание в данной статье будет уделено именно ему. Как уже было сказано выше, собственный капитал компании представляет собой колл-опцион на остаточные активы после погашения обязательств перед кредиторами. Рассмотрим более подробно собственный капитал компании с точки зрения характеристик опциона. Логика применения теории реальных опционов при определении рыночной стоимости компании заключается в следующем: когда компания берет на себя долговые обязательства (облигационный заём или привлечение кредита), она вступает с кредитором в отношения, суть которых заключается в передаче ему в случае банкротства части своих активов, отсюда можно принять допущение, что компания «отдает под залог» их с правом дальнейшего выкупа по цене, равной сумме основного долга с начисленными процентами, — ситуация, которая лежит в основе понятия опциона. Цена данного опциона близка по своей природе рыночной стоимости пакета акций, находящегося у собственников. При наличии способности компания при наступлении даты погашения долга снимает с себя долговые обязательства (то есть стоимость ее активов превышает стоимость этих обязательств), в случае же отсутствия данной способности компания предпочитает не исполнять опцион и подвергнуться процедуре банкротства.

Принципиальное отличие оценки рыночной стоимости компании методом дисконтированных денежных потоков и методом оценки компании как опциона заключается во влиянии риска. Высокое значение риска в модели дисконтированных денежных потоков чаще всего означает сниженную стоимость для инвесторов, однако даже несмотря на, возможно, бедственное положение собственный капитал компании может иметь определенную ценность даже если она ниже номинальной стоимости долга. Ценность эта объясняется временной стоимостью премии опциона (того промежутка времени, до которого должен быть погашен долг), иначе говоря вероятностью увеличения ценности актива и достижения уровня этой ценности более высокой, чем ценность долга до наступления платежа.

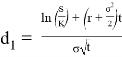

Одним из самых широко используемых инструментом для определения стоимости опциона является модель Блэка-Шоулза. Данная модель, соответственно, применима при определении рыночной стоимости копании, представленной как опцион. На основе модели рыночная стоимость компании может быть определена согласно следующей формуле:

![]() (2)

(2)

(3)

(3)

где C — стоимость опциона колл (при оценке компании, представленной как опцион, данный показатель представляет из себя стоимость собственного капитала компании);

S — ценность базового актива (ценность компании, стоимость инвестированного капитала);

К — цена исполнения опциона (номинальная стоимость долга);

t — срок опциона (срок долга с нулевым купоном);

N — нормальное распределение;

r — безрисковая ставка (безрисковая ставка, соответствующая сроку опциона);

![]() — дисперсия стоимости базового актива (дисперсия ценности компании).

— дисперсия стоимости базового актива (дисперсия ценности компании).

Рассмотрим параметры этой модели в аспекте оценке рыночной стоимости компании.

Для расчета ценности компании можно использовать следующие подходы:

– В том случае, если и собственный капитал компании, и ее долг торгуются на бирже, допускается использование рыночных данных.

– Использование метода дисконтированных денежных потоков или методов сравнительного подхода для определения стоимости инвестированного капитала.

Дисперсией стоимости компании является усредненное отклонение доходностей долговых и собственных финансовых инструментов. Дисперсия стоимости компании определяется согласно следующей формуле:

![]() (5)

(5)

где ![]() – вес собственного капитала по рыночной ценности,

– вес собственного капитала по рыночной ценности,

![]() — вес рыночной стоимости долга,

— вес рыночной стоимости долга,

![]() — дисперсия доходности акций,

— дисперсия доходности акций,

![]() — дисперсия доходности облигаций,

— дисперсия доходности облигаций,

![]() – корреляция между доходностями акций и облигаций.

– корреляция между доходностями акций и облигаций.

В случае отсутствия рыночных данных по долгу и/или собственному капиталу допускается использование среднерыночных или среднеотраслевых данных.

Говоря о параметре t, необходимо отметить, что на практике почти не существует компаний, обладающих одним выпуском облигаций с нулевым купоном. В связи с этим возникает необходимость модификации долга компании путем модификации выпусков облигаций и купонных платежей в одну эквивалентную облигацию с нулевым купоном. Полученный взвешенный срок долга по данной эквивалентной облигации, можно использовать в качестве необходимого параметра. На данном этапе также может быть выведена цена исполнения опциона K, полученная как сумма номинальной стоимости полученной эквивалентной облигации и ожидаемых процентных выплат и купонов.

Таким образом, в данной статье рассмотрен один из основных подходов теории реальных опционов к определению рыночной стоимости компании. Очевидно, что данный подход (с использованием модели Блэка-Шоулза) является довольно упрощенным и требующим значительного количества допущений, которые в той или иной степени могут исказить определенную рыночную стоимость компании. Однако, однозначно, можно сделать вывод, что данный подход имеет перспективы использования, дополнения и модификации.

Литература:

1. Copeland, T., Howe, K. ‘Real options and strategic decisions’. StrategicFinance, April, 2002, pp. 9–11.

2. Fernandez P. Valuing real options: frequently made errors / Fernandez P. // IESE Business School publication — 2015–16 p.

3. M. Dodgson, D. M. Gann, N. Phillips. The Oxford Handbook of Innovation Management / M. Dodgson, D. M. Gann, N. Phillips. — Oxford: Oxford University Press, 2014. — 718 c

4. Alonso-Bonis, S. Real option value and random jumps: application of a simulation model / S. Alonso-Bonis, V. Azofra-Palenzuela, G. de la Fuente-Herrero // Applied Economics. — 2009. — No. 41.

5. Baker, H. K. Management Views on Real Options in Capital Budgeting / H. K. Baker, S. Dutta, S. Saadi // Journal of Applied Finance. — 2011. — Vol. 21, Issue 1. — С. 18–29.

6. Брейли Р., Майерс С. Принципы корпоративных финансов / Брейли Р., Майерс С. // 3-е рус. изд. — М.: ЗАО «Олимп-Бизнес», 2016. — 1008 с. — ISBN 978–5–9693–0354–6 (рус).

7. Ван Хорн, Д. К. Основы финансового менеджмента: перевод с английского/ Ван Хорн Д. К. // 12-е рус. изд. — М.: Вильямс, 2008. — 1232 с. — ISBN 978–5–8459–1074–5.

8. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление/ Коупленд Т., Коллер Т., Муррин Дж. // 3-е изд., перераб. и доп. — М.: ЗАО «Олимп-Бизнес», 2005–576 с. — ISBN 5–901028–98–8.

9. МакМиллан, Лоренс Дж. Макмиллан об опционах/Лоренс Дж. МакМиллан. — М.: «ИК «Аналитика», 2002. — 438 c. — ISBN 5–93855–026–2.