В статье приводится анализ точки безубыточности фирмы методами маржинального анализа и графического построения критической точки. В результате исследования было выявлено, при каком минимальном значении выручки от продаж организация станет нерентабельной и начнет нести финансовые потери. Данный метод позволит компании минимизировать свои затраты путем налаживания объемов производства более востребованной продукции.

Ключевые слова: безубыточность, маржинальный анализ, прибыль, затраты, объем продаж.

В быстроменяющихся условиях становления рыночной экономики каждый руководитель своей организации обязан принимать те или иные управленческие решения с целью достижения эффективного функционирования производственной деятельности и улучшения конечных результатов. Под действием различных внешних и внутренних факторов, компаниям надлежит выработать систему наиболее рационального распределения и использования затрат, а так же предоставлять актуальную и точную информацию своим сотрудникам о финансовой ситуации организации. При данных обстоятельствах значимую роль выполняет анализ безубыточности организации [3, c.2]

Анализ безубыточного объема продаж изучает связи между издержками, объемами производственного процесса и прибыли. Тем самым, метод расчета точки безубыточности сводится к вычислению минимально возможного уровня производства и реализации, при котором проект находится в безубыточном состоянии, а именно, не приносит ни дохода, ни потерь [2, с.151].

Вопрос об экономической безопасности компании возникает не только в период кризиса, но и при устойчивом функционировании экономических процессов. В таком случае организация обращает внимание на сохранение стабильности процесса производства и сбыта продукции, на сокращение финансовых потерь, на ликвидацию возможности противоправного доступа к базе данных и информации, препятствование недобросовестной конкуренции [2, с. 151].

Для компаний, находящихся в процессе спада производства, в критическом состоянии или состоянии банкротства, необходимым является выявление причин ухудшения положения финансового состояния и разработка мер по выходу из кризисного положения.

Расчет точки безубыточности проводится разными методами. Основными являются: математический (или метод уравнения), графический и маржинальный. Метод уравнений помогает охарактеризовать элементы затрат, объемов производства и прибыли и выйти на безубыточный уровень. Маржинальный подход используется, если компании необходимо выяснить, насколько еще возможно снижение выручки от продаж, пока деятельность фирмы станет нерентабельной и будет приносить убыток. Точка равновесия может быть достигнута только тогда, когда организация получит такую прибыль от производства продукции, которая сможет покрыть постоянные издержки.

Значение в точке безубыточности равно нолю, следовательно, сумма затрат равняется маржинальному доходу за единицу продукции умноженной на объем реализованной продукции. [3, с. 2]

Метод построения графика безубыточности часто встречающийся и более демонстративный. В данном случае строится одна или две прямые, позволяющие охарактеризовать все затраты и выручку от продаж при разном уровне объема выпускаемой продукции, а так же найти критическую точку.

Теперь, на примере организации ООО «Эксима-Агро» проведем маржинальный анализ прибыли, и для полной оценки фактор, оказывающих влияние на финансовые результаты, рассчитаем эффект операционного рычага (таблица 1).

Таблица 1

Маржинальный анализ прибыли ООО «Эксима-Агро» за 2016–2018 годы

|

Показатели |

2016г. |

2017г. |

2018 г. |

2018г. в % к |

|

|

2017г. |

2018г. |

||||

|

1. Выручка от реализации (работ, услуг), тыс. руб. |

791453 |

916119 |

963082 |

121,7 |

105,1 |

|

2. Себестоимость реализованной продукции (работ, услуг), тыс. руб. |

618358 |

773838 |

785688 |

127,1 |

101,5 |

|

3. Прибыль от реализации продукции (работ, услуг), тыс. руб. |

173095 |

142281 |

177394 |

102,5 |

124,7 |

|

4. Постоянные затраты, тыс. руб. |

662898 |

828353 |

852433 |

128,6 |

102,9 |

|

5. Валовая маржа, тыс. руб. |

1454351 |

1602191 |

1815515 |

124,8 |

113,3 |

|

6. Удельный вес валовой маржи, тыс. руб. |

1,8 |

1,7 |

1,9 |

105,6 |

111,8 |

|

7. Порог рентабельности, тыс.руб. |

368276,7 |

487266,5 |

448648,9 |

121,8 |

92,1 |

|

8. Запас финансовой устойчивости, % |

53,5 |

46,8 |

53,4 |

99,8 |

114,1 |

|

9. Эффект операционного рычага |

4,8 |

6,8 |

5,8 |

120,8 |

85,3 |

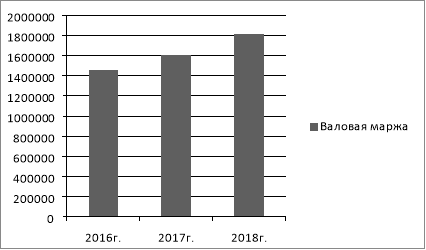

Теперь представим динамику валовой маржи с помощью диаграммы (рисунок 1).

Рис. 1. Изменение маржинального дохода на период 2016–2018гг.

Исходя из данных таблицы и диаграммы, видно, что маржинальный доход в 2018 году по сравнению с 2016 и 2017 годами вырос на 24,8 % и 13,3 % соответственно. Так как данный показатель имеет положительную динамику, это говорит о том, что данная организация способна покрыть свои постоянные расходы на изготовление своей продукции выручкой от ее реализации.

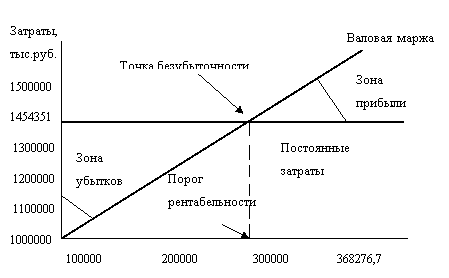

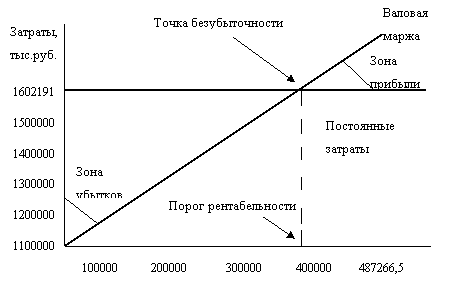

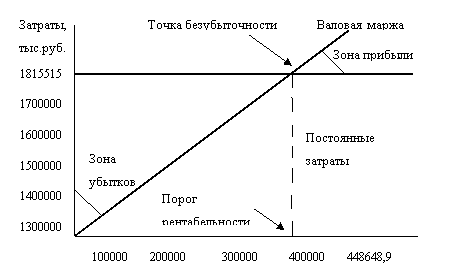

Теперь представим расчет точки безубыточности в графическом виде по каждому исследуемому периоду (рисунки 2,3,4).

Рис. 2. Графическое определение точки безубыточности ООО «Эксима-Агро» за 2016 год.

Рис. 3. Графическое определение точки безубыточности ООО «Эксима-Агро» за 2017 г.

Рис. 4. Графическое определение точки безубыточности ООО «Эксима-Агро» за 2018 г.

Порог рентабельности в 2018 году по сравнению с 2017 годом снизился на 7,9 %. Это связано с тем, что постоянные затраты возросли (на 2,9 %), соответственно и полная себестоимость реализованной продукции возросла (1,5 %). Но, несмотря на это, в целом, динамика показателей является положительной.

В 2017 году необходимо было реализовать продукции на сумму 487266,5тыс.руб., что выше пороговой 428 852,5 или на 46,8 %. Это и есть запас финансовой устойчивости или зона безубыточности организации. В 2018 году запас финансовой прочности увеличился на 14,1 % за счет увеличения выручки. Выручка может уменьшиться еще на 53,4 %, и только тогда рентабельность будет равна нулю.

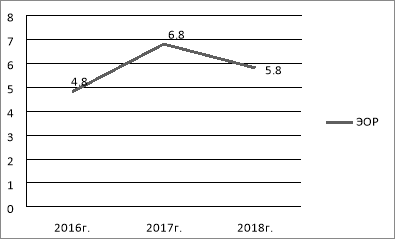

Рис.5. Динамика изменения эффекта операционного рычага за 2015–2017гг.

Данный график наглядно подтверждает, что показатель эффекта операционного рычага имел неоднозначную динамику. В 2017 году он возрос до 6,8, а в 2018 году снизился до 5,8. Этот показатель определяет уровень предпринимательского риска — чем он выше, тем выше уровень риска. В данном случае снижение показателя говорит об уменьшении предпринимательского риска.

По результатам исследования можно сделать вывод, что проведение маржинального анализа позволит руководителю фирмы:

– Установить выбор тех видов производимой продукции, которые позволят приносить больше дохода;

– Пересмотреть решения об объемах некоторой выпускаемой продукции с наименьшей прибылью;

– Вычислить критический объем производства;

– Определить оптимальную систему ценообразования;

– Выявить и минимизировать уровень риска предпринимательской деятельности.

Литература:

- Леонтьева А. В. Анализ точки безубыточности и управленческие решения. // Научные записки молодых исследователей. — 2014. — С. 29–31

- Шевчук В. А., Шевчук Д. А. Финансы и Кредит: Учеб. пособие — М.: Издательство РИОР, 2009. — 288с

- Шинко И. В., Курносова А. Ю., «Анализ безубыточности производственного процесса предприятия // Политика, экономика и инновации. — 2017. — 7с.