В настоящее время под системами базовых выплат понимается не только синоним «аванса» или «под расчет» в конце каждого отчетного месяца. При разработке таких систем необходимо принимать во внимание такие переменные системы оплаты, как стимулирующие выплаты, безналичные вознаграждения, годовые премии и т. д. Исходя из этого, появляется необходимость в разделении базовых выплат с одной стороны и гарантий и компенсаций с другой. Итак, цель данной статьи заключается в рассмотрении системы базовых выплат как определенной процедуры, которая имеет соответствующие этапы построения. Для начала разберемся с понятиями «основная и дополнительная заработная плата», которые не всегда однозначно воспринимаются в рассматриваемом контексте.

Базовая заработная плата или выплаты представляют собой месячную, полумесячную или недельную (в зависимости от страны) выплату оклада или часовой тарифной ставки работникам организаций за выполнение своих должностных обязанностей. Базовая заработная плата — это та ценность работы, выполняемая работником, выраженная в денежном эквиваленте, который одновременно должен быть справедливым и конкурентно способным. С другой стороны, стимулирующие выплаты представляют собой выплаты, получаемые работником в зависимости от результатов деятельности команды, рабочей группы, подразделения или организации в целом. Стимулирующие выплаты имеют переменный характер [5].

Итак, процесс создания системы базовых выплат состоит из нескольких основных этапов. Первый этап заключается в проведении анализа работ (должностей), составлении должностных инструкций работников и оценки (ранжировании) работы.

Суть анализа работы состоит в определении, анализе и оценке вклада каждого работника в общую цель предприятия. Только в этом случае есть возможность дать реальную оценку работе или должности, т. е. задать для нее базовую оплату. Необходимо отметить, что в данном случае оценке подлежат не люди, а работы, которые они выполняют. Люди оцениваются с помощью системы оценки и аттестации по стандартам и критериям, которым они должны удовлетворять для достижения поставленной цели компании [9].

Результатом первого этапа выступает должностная инструкция работника. В части системы оплаты труда руководство организации должно иметь письменный инструмент, который определяет, насколько уровни оплаты сопоставимы с аналогичными уровнями на других предприятиях. Именно должностные инструкции представляют собой тот самый документ, по которому производится это сравнение. Исходя из должностных инструкций, производится оценка относительной ценности работы (должности). Здесь отражается вознаграждение, которой предлагается работнику от организации за его работу. В случае, если бы такой обмен зависел бы только от абсолютной ценности (в зависимости от того, сколько платят в других организациях), жизнь менеджеров была бы намного легче. Имеют место быть и проблемы, возникающие из-за внутренней сопоставимости оплаты труда работникам, т. к. в человеческой натуре естественным является сравнение вознаграждений коллег по работе.

В данном случае вопрос о неравенстве в оплате не рассматривается. Реальной проблемой для организации является то, насколько несправедливой считают работники свою оплату по сравнению с другими работниками компании. В таком случае процесс сравнения имеет соответствующие последствия, влияющие на мораль и мотивацию [2].

Цель оценки работ (должностей) заключается в объективном упорядочивании последних в зависимости от ставок оплаты и исходя из рыночных сравнений. Оценка должностей выступает главным источником формирования уровня оплаты, но не является единственным. Различные выплаты, которые организации предлагают своим работникам за работу в вечерние и ночные смены, переработки, работа в более тяжелых условиях и т. д., тоже выступают немало важными факторами в формировании уровней оплаты. Оценка работы играет главную роль не только как источник денежного вознаграждения, но и как параметр «статуса», что, в конечном итоге, вопрос эмоций. Исходя из этого, необходимо создание таких условий, в которых работники воспринимали систему оценки должностей как объективную и справедливую, а сам процесс формирования должностных инструкций как точный и непредвзятый. Здесь, выделяют два подхода к оценке работ (должностей): интегрированный и факторный. Рассмотрим оба подхода более подробно [8].

Интегрированный подход к оценке работ представляет собой самый старый и простой метод, который в большей степени подходит для малого бизнеса. В процессе оценки принимается во внимание вся работа или должность целиком. В большинстве случаев, данный подход основывается на мнении специалиста по управлению персоналом компании или руководителя организации. Лицо, которое проводит оценку работе или должности, просто объявляет, что работа А, оценена выше, чем работа Б, продвигаясь по списку должностей до тех пор, пока не установится полная иерархия. Такой подход получил название метода упорядочивания. Конечно, количество должностей при применении этого метода должно быть управляемо, а оценщик должен быть компетентен в каждой работе (должности). Данный метод позволяет установить иерархию работ, но, сам по себе, не дает определения ставкам оплаты. Этот вопрос поднимается в случае, когда владелец малого бизнеса определяет:

− Что я должен платить?

− Что я могу позволить платить?

− Как я буду платить в зависимости от должности?

Первые два вопрос не вызывают особого труда для руководителя организации, но для работника А, получающего значительно меньше, чем работник Б, этот вопрос играет большую роль. Третий вопрос набирает свою значимость в условиях расширения компании, а именно, увеличении числа работников и должностей. В этом случае организация очень остро начинает ощущать необходимость в более систематическом подходе к соотношению ценностей должностей в части их оплаты [4].

Еще один пример интегрированного подхода представлен методом рыночного ценообразования. Суть данного метода заключается в том, что ставки оплаты устанавливаются напрямую, в зависимости от ценности должности внутри предприятия. Выбираются определенные должности (наиболее распространенные на предприятии) с определенным набором навыков, обязанностей и ответственности, которые не имеют особых отличий от организации к организации. После чего эти должности оцениваются, учитывая рыночные цены, где рыночная цена должности является контрольной точкой, или серединой должностного оклада (часовой тарифной ставки) по исследуемой должности. Минимум и максимум оплаты устанавливаются вокруг полученной точки. После определения минимума и максимума окладов, создается их прогрессирующая шкала, к которой прикрепляются и остальные должности.

Второй подход оценки работ носит название факторный. Суть данного подхода состоит в выборе нескольких, наиболее важных факторов, которые присутствуют во всех работах (должностях) внутри компании. После чего, каждая работа подвергается сравнению с этими факторами. Работы, имеющие большое кумулятивное наполнение, оцениваются выше [1].

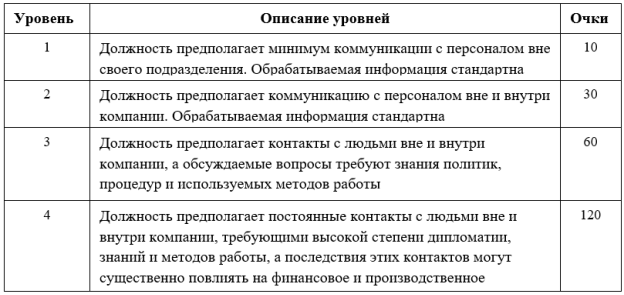

Самым известным методом в этом подходе к оценке выступает метод очков. Суть этого метода строится на двух слагающих: факторы и уровни. Факторы представляют собой общие, относительно абстрактные качества, относящиеся ко всем видам работ (должностей), например знания и навыки, усилия, ответственность и условия работы. Уровни представляют собой средства описания факторов в терминах очков. Например, типичным примером фактора может быть «Контакты». Под этим понимается очные и телефонные диалоги с людьми, которые не входят в прямую иерархию к данной должности.

Каждый из факторов имеет несколько уровней, которым начисляется определенное количество очков. Ниже представлен пример такого описания (таблица 1). Контакты — фактор, оценивающий объем коммуникации или совместной работы, которая требует по данной должности с персоналом внутри или вне организации.

Таблица 1

Пример метода очков

Человек, проводивший оценку должен решить, какой из уровней наиболее полно описывает должность, и присвоить соответствующее число очков. Общее число очков по каждому фактору дает общее количество очков по должности, исходя из которых, назначается ранг должности [7].

Хотя тема выбора метода оценки работы (должности) и важна для организации, не менее важно, как этот метод доводится до работников. Их необходимо убедить в том, что их должности оцениваются справедливым путем. Исходя из этого, формирование комитета по оценке должностей —хороший подход в решении данного вопроса. Он должен включать в себя представителей разных уровней организации. Кроме чистого анализа фактических оценок должностей, комитет осуществляет контроль над процедурой оценки в организации, на предмет точности и объективности. Необходимо отметить, что хотя процесс оценки работ (должностей) объективен, невозможно удовлетворить всех. Руководство должно быть готово к возможным внутренним конфликтам. Ориентация на открытую коммуникацию, простота системы, концентрация на ценности должности, а не работника его выполняющего — вот ключи к успеху внедрения системы оценки работ (должностей).

Литература:

- Анцупов А. Я. Конфликтология: Учебник.– 3-е изд.– СПб.: Питер, 2017–269 с.

- Окрепилов, В. В. Менеджмент качества: учебник для студентов. Санкт-Петербург: Издательство Политехнического университета, 2016–650с.

- Куприянов, С. В. Менеджмент: учеб. пособие для студентов. / С. В. Куприянов, А. А. Шаповалов, Ю. Н. Божков; БГТУ им. В. Г. Шухова. — Белгород: Изд-во БГТУ им. В. Г. Шухова, 2016. — 447 с.

- Маслова, В. М. Управление персоналом: учебник и практикум для академического бакалавриата / В. М. Мас лова. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 492 с. — Серия: Бакалавр. Академический курс.

- Управление персоналом: учеб.-метод. пособие / И. Б. Тесленко [и др.]; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. –Владимир: Изд-во ВлГУ, 2015. –80с.

- Управление персоналом: Учебник для вузов /Под ред. Т. Ю. Базарова, Б. Л. Еремина. — 2-еизд., перераб. и доп. — М: ЮНИТИ, 2016. —560 с.

- Стредник Дж. Управление персоналом в малом бизнесе.– СПб: Издательский дом «Нева», 2015–452 с.

- Управление человеческими ресурсами / Под ред. М. Пула, М. Уорнера.– СПб.: Питер, 2014–321 с.

- Зайцева Т. В. Управление персоналом: Учебник.– М.: ИД «ФОРУМ»: ИНФРА-М, 2016–125 с.

- Герчиков В. И. Управление персоналом: работник — самый эффективный ресурс компании: Учебное пособие.– М.: ИНФРА-М, 2018–258 с.