Статья представляет собой исследование роли анализа финансовой устойчивости компании при разработке стратегии управления ее стоимостью.

Ключевые слова: стоимость компании, анализ финансовой устойчивости

На современном этапе развития экономики проблема эффективного управления деятельностью российских компаний имеет особую актуальность, так как при высокой динамичности бизнеса, появлении новых инструментов управления и новых технологических возможностей единственным возможным способом успешного функционирования на рынке является усиление и поддержание ее конкурентоспособности.

На наш взгляд, важнейшими показателями эффективности деятельности компании является ее стоимость, влияющая на величину доходности, а также финансовая устойчивость, то есть такое состояние финансовых ресурсов компании, которое обеспечивает ее развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

При сопоставлении факторов финансовой устойчивости и стоимости компании наблюдается взаимосвязь, которая заключается в том, что за счет увеличения капитализации компании повышается и степень ее финансовой устойчивости [2, С. 64].

Однако, следует иметь в виду, что ориентир на повышение степени финансовой устойчивости компании в ущерб показателям эффективности и результатам ее деятельности может оказать отрицательное влияние на уровень капитализации компании.

Разработка оптимальной стратегии управления стоимостью компании с учетом финансовой устойчивости зависит от стадии развития компании в рамках жизненного цикла и условий макроэкономики. Например, реализация менеджментом компании стратегии максимизации стоимости бизнеса, нежели стратегии роста финансовой устойчивости, имеет место при тенденциях роста рынка и благоприятных макроэкономических условиях.

Вместе с тем, при возникновении проблемы снижения эффективности функционирования компании или ухудшения условий макроэкономической среды, при принятии управленческих решений прежде всего необходимо руководствоваться стратегией повышения финансовой устойчивости с целью восстановления бизнеса и стабилизации платежеспособности компании.

Таким образом, диагностика финансовой устойчивости является важным аспектом, который необходимо учитывать при управлении максимизацией стоимости компании. Финансовая устойчивость компании зависит как от соотношения собственных и заемных средств, так и от соотношения основных и оборотных средств предприятия. [1, С. 309].

Методика анализа финансовой устойчивости компании основана на определении и оценке следующих коэффициентов:

а) определение излишка (недостатка) средств для формирования запасов и затрат:

![]() , где (1)

, где (1)

![]() — излишек (недостаток) средств для формирования запасов и затрат, руб.;

— излишек (недостаток) средств для формирования запасов и затрат, руб.;

ОК — собственный оборотный капитал, руб.;

З — запасы и затраты.

![]() , где (2)

, где (2)

К — собственный капитал, руб.;

Доб — долгосрочные обязательства, руб.;

Авнеоб — внеоборотные активы, руб.

б) определение коэффициента автономии (К1) (часть собственных средств в общем объеме ресурсов):

![]() , где (3)

, где (3)

Б — валюта баланса, руб.

в) определение коэффициента зависимости от внешних обязательств (К2) (часть заемных средств в общем объеме ресурсов):

![]() , где (4)

, где (4)

ЗК — заемный капитал, руб.

г) определение коэффициента финансирования (К3) (часть заемного капитала, покрываемая за счет собственных средств):

![]() (5)

(5)

д) определение коэффициента финансового левериджа (К4) (отношение заемного капитала к собственному):

![]() (6)

(6)

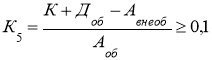

е) определение коэффициента обеспеченности собственными средствами (К5) (часть оборотных активов, финансируемая за счет собственных средств):

, где (7)

, где (7)

Аоб — оборотные активы, руб.

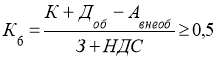

ж) определение коэффициента обеспеченности материальных запасов (К6) (степень покрытия материальных запасов собственными источниками):

, где (8)

, где (8)

З — материальные запасы, руб.;

НДС — налог на добавленную стоимость по приобретенным ценностям.

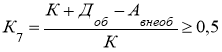

и) определение коэффициента финансовой маневренности (К7) (отношение собственных оборотных средств к собственным средствам):

(9)

(9)

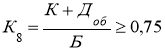

к) определение коэффициента покрытия инвестиций (К8) (часть собственного каптала и долгосрочных обязательств в общей сумме активов):

(10)

(10)

В качестве примера в таблице 1 представлен расчет коэффициентов, отражающих степень финансовой устойчивости строительной компании АО «Липецкстрой», основанием которого являются данные бухгалтерской (финансовой) отчетности предприятия за 2015–2017 гг.

Таблица 1

Расчет коэффициентов, используемых для оценки финансовой устойчивости (на примере АО «Липецкстрой»), в долях единицы

|

Показатели |

Норма |

Значение |

Абсолютные изменения | |||

|

2015 г. |

2016 г. |

2017 г. |

2016 от 2015 |

2017 от 2016 | ||

|

Коэффициент автономии |

|

0,73 |

0,75 |

0,82 |

0,02 |

0,07 |

|

Коэффициент зависимости от внешних обязательств |

< 0,5 |

0,27 |

0,25 |

0,18 |

-0,02 |

-0,07 |

|

Коэффициент финансирования |

|

2,73 |

3,03 |

4,69 |

0,3 |

1,66 |

|

Коэффициент финансового левериджа |

|

0,37 |

0,33 |

0,21 |

-0,04 |

-0,12 |

|

Коэффициент обеспеченности собственными средствами |

|

0,9 |

0,9 |

0,95 |

– |

0,05 |

|

Коэффициент обеспеченности материальных запасов |

|

1,47 |

1,65 |

1,83 |

0,18 |

0,18 |

|

Коэффициент финансовой маневренности |

|

0,79 |

0,76 |

0,70 |

-0,03 |

-0,06 |

|

Коэффициент покрытия инвестиций |

|

0,94 |

0,94 |

0,97 |

– |

0,03 |

Исходя из расчетов, приведенных в таблице 1, можно сказать, что в 2017 году коэффициент автономии при увеличении по сравнению с 2016 годом на 0,07 составил 0,82. Коэффициент зависимости от внешних обязательств в 2017 году при своем снижении по сравнению с 2016 годом на 0,07 составил 0,18. Значения данных коэффициентов соответствуют нормам и говорят о высоком уровне финансовой устойчивости компании.

Коэффициент финансирования 2017 году при увеличении по сравнению с 2016 годом на 1,66 составил 4,69. Коэффициент финансового левериджа в 2017 году при своем снижении по сравнению с 2016 годом на 0,12 составил 0,21. Такие значения данных коэффициентов оцениваются положительно, так как соответствуют нормам, что говорит о высоком уровне платежеспособности.

Коэффициент обеспеченности собственными средствами в 2017 по сравнению с 2016 годом увеличился на 0,05 и составил 0,95. Такое значение коэффициента соответствует установленной норме и говорит о достаточности собственных средств предприятия для финансирования текущей деятельности.

Коэффициент обеспеченности запасов собственными средствами в 2017 году составил 1,83 при увеличении по отношению к 2016 году на 0,18. Можно сказать, что значение коэффициента соответствуют норме и говорит о том, что большая доля запасов финансируется за счет собственных средств.

Коэффициент финансовой маневренности в 2017 году при снижении по отношению к 2015 году на 0,06 составил 0,70. Такое значение данного коэффициента соответствует норме и говорит о том, что финансирование текущей деятельности предприятия осуществляется за счет значительной доли собственного капитала, что положительно отражается на уровне финансовой устойчивости АО «Липецкстрой».

Коэффициент покрытия инвестиций в 2017 году по сравнению с 2016 годом увеличился на 0,03 и составил 0,97. Из этого следует, что значение данного показателя соответствует установленной норме и говорит о том, что большая часть активов предприятия финансируется за счет устойчивых источников.

В ходе расчетов также было определено, что на предприятии существует излишек средств для формирования запасов и затрат равный 348 151 тыс. руб. Из этого следует, что объем собственного оборотного капитала предприятия значительно превышает сумму запасов и затрат, что говорит об абсолютной устойчивости АО «Липецкстрой».

По результатам анализа можно сказать, что благодаря эффективному функционированию системы финансового управления АО «Липецкстрой» в условиях современной экономической ситуации отличается высоким уровнем финансовой устойчивости за счет:

а) крайне низкой зависимости компании от внешних обязательств;

б) достаточности собственных средств компании для финансирования текущей деятельности;

в) формирования большей доли запасов за счет собственных средств компании;

г) участия значительной доли собственного капитала в финансирования текущей деятельности АО «Липецкстрой»;

д) финансирования большей части активов АО «Липецкстрой» за счет устойчивых источников;

е) наличия собственного оборотного капитала, превышающего сумму запасов и затрат предприятия.

Литература:

1. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК: учебник / Г. В. Савицкая. — 8-е изд., испр. — М.: ИНФРА-М, 2018. — 519 с.

2. Федотова М. А., Тихомиров Д. В., Гусев К. А. Финансовая устойчивость и стоимость активов российских компаний: итоги 2008–2012 гг. // Финансы: Теория и Практика. 2013. № 6