В настоящей статье рассматривается специальный налоговый режим «налог на профессиональный доход» как альтернатива традиционным формам организации предприятий через призму стандарта оказания государственной услуги по содействию самозанятости безработных граждан. Анализируется нормативно-правовая база в области содействия самозанятых лиц в РФ.

Ключевые слова: безработное население, единовременная финансовая помощь, индивидуальный предприниматель, профессиональный доход, юридическое лицо, центр занятости населения, рынок труда, содействие самозанятости

В рамках построения современной экономики в РФ резко возрастает актуальность развития программ содействия самозанятости безработного населения, что подразумевает под собой развитие предпринимательской активности населения в целом. По средствам решения данной проблемы произойдёт переход рынка труда на новый уровень, который соответствует потребностям современного общества. Таким образом большое количество безработных образованных людей интегрируются в общество и экономику в целом. Центры занятости населения предоставляют безработным возможность вернуться в сферу труда в качестве предпринимателя, способного обеспечить себя [2]

Развитие самозанятости связано с определенными явлениями, происходящими на рынке труда. Среде них можно выделить:

− ужесточение конкуренции на рынке труда и рост налогообложения наемного труда;

− рост стоимости аутсорсинговых услуг;

− возможность самореализации в бизнесе по средствам упрощённого налогообложения.

Таким образом можно выделить, что программы содействия самозанятости безработного населения направлены на помощь в первых трех стадиях предпринимательской деятельности. Зачастую в экспертизе бизнес-проектов центром занятости населения применяется принцип приоритетности направлений для нужд региона (ЖКХ, сфера услуг, социальное обслуживание и другие) [1 c.345].

К примеру, во Франции, как и в некоторых других европейских странах, существует статус ремесленника. Ремесленник — это человек, организующий свое дело за свой счет, обладающий определенной профессиональной квалификацией и принимающий непосредственное участие в трудовом процессе. Одно из основных ограничений предприятия — это численность наемных работников, которая не должна превышать 9 человек. Основное отличие от предпринимательства заключается в том, что предприниматель также может организовать предприятие и общаться с сотрудниками, однако он не будет принимать участие в трудовом процессе наравне с сотрудниками. В целом, можно выделить, что в Европе нет точного определения самозанятости, поскольку к ним относят лиц занятых в кооперативах и частных секторах экономики [2 c. 495].

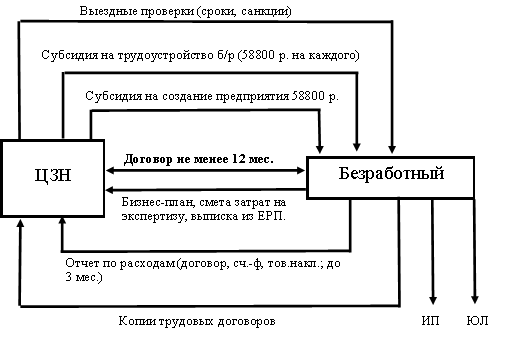

Рис. 1. Механизм содействия самозанятости населения

На рисунке 1 показана схема действующего алгоритма взаимодействия между центром занятости и безработным гражданином, который хочет открыть предприятие в форме индивидуального предпринимателя или создать юридическое лицо в рамках стандарта [4 c.135].

Однако, на сегодняшний день появилась альтернатива таким формам предприятия как ИП и ЮЛ в виде проекта федерального закона № 551845–7 «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)», который был принят в третьем чтении 15 ноября 2018 года и подписан Президентом РФ Владимиром Путиным 27 ноября. Вступил данный закон в силу 1 января 2019 г. Данный законопроект позволит решить проблему налогообложения самозанятых лиц посредством специального налога на профессиональный доход. На данный момент он не фигурирует в стандарте оказания услуги в области содействия самозанятости, однако благодаря упрощению налогообложения и формы регистрации предприятия он сможет стать заменой старым формам предприятия при организации бизнеса без наемного персонала [3 c.208].

Таким образом можно сделать вывод, что существует определенный стандарт оказания социальной услуги в области содействии самозанятости безработного населения в РФ. Он предполагает профилирование безработного лица, экспертизу бизнес-плана, выдачу субсидии и мониторинг деятельности предприятия самозанятого гражданина. Однако, на сегодняшний день данный стандарт требует доработки в виде расширения списка форм предприятий, при регистрации которой самозанятый в праве будет получить льготы и субсидии.

Литература:

- Алимова Т. Малый бизнес в зеркале официальной статистики // Вопр. Экономики. — 1994.– № 11–345 c.

- Гранберг А. Г. Основы региональной экономики: Учебник для вузов. — М.: ГУ ВШЭ.2000.–495 с.

- Рынок труда: Учеб. пособие / под ред. Проф. П. Э. Шлендера. — М.: Вузовский учебник, 2004.–208 с.

- Содействие самозанятости населения как фактор снижения уровня безработицы на примере Архангельской области// Молодой ученый. — 2019. — № 6 (244) — С.135–138.