Ключевые слова: прогноз, инфляции, сезонная модель ARIMA, гребневая регрессия, лассо регрессия.

Монетарное регулирование экономики есть неотъемлемый элемент макроэкономической политики государства. В 2014 году Центральный Банк Российской Федерации перешел на инфляционное таргетирование, обеспечивая при этом ценовую стабильность. По согласованию с Правительством РФ Банк России установил среднесрочную цель по инфляции на уровне 4 % в год [1].

Учитывая вышесказанное, важность прогнозирования уровня инфляции очевидна. Практически каждый гражданин РФ обращает на нее внимание и задается вопросом о том, когда цены вырастут и насколько. Домохозяйствам и предприятиям нужны оценки будущих цен для принятия взвешенных и обоснованных решений. Политики, чья работа заключается в оказании помощи в принятии этих решений путем поддержания стабильных цен, нуждаются в точных прогнозах, чтобы отслеживать инфляцию и вносить коррективы в курс при необходимости. Кроме того, центральные банки полагаются на прогнозы инфляции не только для информирования денежно-кредитной политики, но и для закрепления инфляционных ожиданий и, следовательно, повышения эффективности политики. Действительно, с целью улучшения процесса принятия экономических решений многие центральные банки регулярно публикуют сведения о прогнозе инфляции.

В данной работе будут рассмотрены методы предсказания, использующие модель ARIMA, а также построенные на основе гребневой регрессии.

Для измерения уровня инфляции выбран индекс потребительских цен. В России при расчете данного индекса используется потребительская корзина, содержимое которой утверждается Федеральным законом № 44-ФЗ «О потребительской корзине в целом по Российской Федерации». В нее входят как продовольственные и непродовольственные товары, так и услуги различного рода.

Данные

В данной работе использована официальная статистика об уровне цен, публикуемая Росстатом [2]. Действуя согласно теории статистики, для получения ИПЦ за определенный период требуется перемножить все входящие в этот временной промежуток индексы, объясняющие изменение цен в отчетном периоде по сравнению с предыдущим.

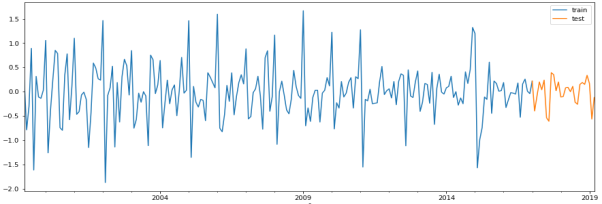

Здесь будет рассмотрена ежемесячная динамика инфляции в России за период с января 1999 года по март 2019 года (Рис. 1), рассчитанная на основе ИПЦ по формуле:

Рис.1. Динамика инфляции в России

Все данные разделены на две части (Рис. 1): тренировочную и тестовую. Тренировочная выборка нужна для обучения модели, тестовая — для проверки качества.

Перед непосредственным построением моделей проведена предобработка данных:

– Проверка на выбросы:

![]()

где ![]() — первая квартиль,

— первая квартиль, ![]() — третья квартиль;

— третья квартиль;

– Данные стандартизированы (![]() ).

).

Оценивание качества прогнозов производится с помощью среднеквадратичной ошибки, вычисляемой по формуле:

где ![]() — наблюдаемое значение инфляции,

— наблюдаемое значение инфляции, ![]() — построенное моделью.

— построенное моделью.

Сезонная ARIMA модель

Сезонная модель ARIMA (SARIMA) — это сезонная интегрированная модель авторегрессии — скользящего среднего [3], являющаяся расширением модели ARIMA на временные ряды с сезонностью, которая в свою очередь является обобщением модели ARMA.

С помощью лаговых операторов данная модель записывается следующим образом [3]:

![]()

где ![]() — порядок сезонной авторегрессии,

— порядок сезонной авторегрессии, ![]() — порядок интегрирования сезонной составляющей,

— порядок интегрирования сезонной составляющей, ![]() — порядок сезонной модели скользящего среднего,

— порядок сезонной модели скользящего среднего, ![]() — случайная ошибка,

— случайная ошибка, ![]() — порядок авторегрессии тренда,

— порядок авторегрессии тренда, ![]() — порядок интегрирования исходных данных,

— порядок интегрирования исходных данных, ![]() — порядок модели скользящего среднего,

— порядок модели скользящего среднего, ![]() — период временного ряда.

— период временного ряда.

Построение модели ![]() реализовано на языке Python в библиотеке Statsmodels.

реализовано на языке Python в библиотеке Statsmodels.

Гиперпараметры ![]() настраиваются путем поиска в сетке набора конфигураций параметров и определения того, какие комбинации работают лучше для данного одномерного временного ряда. В качестве меры качества используется информационный критерий Акаике (AIC). Получены следующие значения параметров:

настраиваются путем поиска в сетке набора конфигураций параметров и определения того, какие комбинации работают лучше для данного одномерного временного ряда. В качестве меры качества используется информационный критерий Акаике (AIC). Получены следующие значения параметров:

![]()

На графике (Рис. 2) показана реальная динамика инфляции (желтая линия) и предсказанные значения с помощью модели (голубая линия) на тестовой выборке.

Рис. 2. Реальные и предсказанные значения моделью SARIMA

Гребневая регрессия

Гребневая регрессия (Ridge Regression) — это регрессионная модель с регуляризацией [4].

Модель гребневой регрессии (Ridge Regression) реализована на языке Python в библиотеке Scikit-learn. Прогнозирование осуществляется в режиме псевдореального времени на отложенных выборках со скользящим годовым окном (12 месячных значений).

Гиперпараметр данной модели найден на кросс-валидации (перекрестной проверке). Этот подход используется для анализа поведения модели на независимых данных. Получено: ![]() .

.

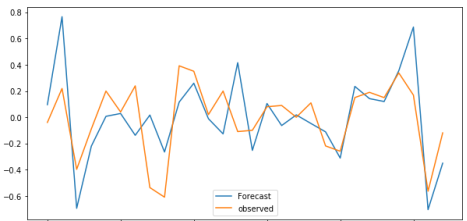

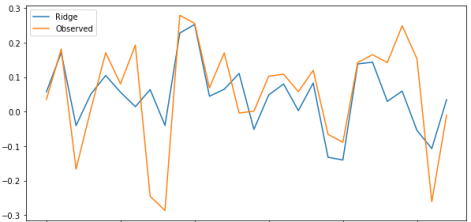

На графике (Рис. 3) построена динамика наблюдаемой инфляции (желтая линия) и предсказанной с помощью гребневой регрессии (голубая линяя).

Рис. 3. Реальные и предсказанные значения Гребневой регрессией (Ridge)

Результаты

Модели показали следующие значения ошибки на тестовой выборке:

– Модель SARIMA: ![]() ;

;

– Гребневая регрессия: ![]()

На основании результатов анализа временного ряда инфляции и его прогнозирования можно сделать вывод, что прогноз, построенный с помощью гребневой регрессии, значительно точнее, чем прогноз, основанный на сезонной модели ARIMA. А, следовательно, гребневая регрессия с учетом всех достоинств и некоторых недостатков может и должны быть использована в прогнозировании динамики инфляции в России.

Литература:

- Основные направления единой государственной денежно-кредитной политики. http://www.cbr.ru/publ/ondkp/.

- Официальный сайт Центрального Банка России http://www.gks.ru/.

- P. Arumugam, R. Saranya Outlier Detection and Missing Value in Seasonal ARIMA Model Using Rainfall Data \\ Materials Today: Proceedings on ScienceDirect. 2018. Vol. 5. Issue 1. Part 1. P. 1791–1799.

- К. В. Воронцов Лекции по алгоритмам восстановления регрессии 2007.