В статье рассматриваются проблемы организации мониторинга финансовой устойчивости предприятий нефтегазового сектора экономики.

Ключевые слова: финансовая устойчивость, мониторинг финансовой устойчивости, платежеспособность.

Финансовая жизнеспособность социально-экономической системы в целом и каждой отдельной компании является основным условием успешного функционирования экономики любой страны.

Эффективное управление финансами включает в себя финансовое планирование и прогнозирование с такими обязательными элементами, как бюджетирование и бизнес-планирование, разработка и реализация реальных и финансовых инвестиционных проектов, организация управленческого учета, регулярный комплексный финансовый анализ и на его основе решение проблемы платежеспособности и финансовой устойчивости компании.

В условиях рыночной экономики управление финансами становится одной из наиболее сложных и приоритетных задач, стоящих перед управленческим персоналом любого предприятия, независимо от сферы и масштабов его деятельности. Основными задачами управления деятельностью предприятия в рыночных условиях являются: необходимость выбора наиболее эффективных хозяйственных решений; инновационная направленность, стимулируемая конкурентными условиями рынка; активная инвестиционная стратегия.

Важнейшей сферой управления финансами должны стать решения по формированию достаточных финансовых ресурсов, поиску новых эффективных источников финансирования на денежных и финансовых рынках.

Задачи управления предприятием обусловливают необходимость разработки эффективной финансовой стратегии, ориентированной на рыночные условия. Важнейшим целевым параметром в конкурентной рыночной среде становится обеспечение финансовой устойчивости хозяйствующего субъекта на основе лучшего использования финансовых и других ресурсов. Для достижения данной цели необходима организация регулярного наблюдения, оценки и прогноза финансовой устойчивости организации с целью принятия превентивных мер по недопущению ухудшений ее финансового состояния и банкротства. Организация внутреннего мониторинга финансовой устойчивости особенно необходима в период угроз финансового кризиса и нестабильного состояния экономики.

Финансовое состояние субъекта хозяйственной деятельности в зависимости от вида и объемов бизнеса, а также от организационно-правовой формы подвержено регулярному контролю со стороны руководства, учредителей (собственников), налоговых служб, кредитных организаций, конкурентов и других заинтересованных субъектов с различными целями использования полученной информации. Руководители и учредители организации заинтересованы в повышении ее эффективности в целом, оптимальном использовании ресурсов, в том числе финансовых, росте доходности капитала и финансовой устойчивости, недопущении ситуации банкротства, использовании возможностей улучшения финансовых показателей.

Учитывая значение хозяйственной деятельности предприятий нефтегазодобывающей отрасли, обеспечение финансовой устойчивости является для субъектов нефтегазового сектора экономики актуальной задачей на уровне государства. Доходы федерального бюджета в среднем на 40 % обеспечиваются за счет нефтегазового комплекса. При этом нужно иметь в виду, что результат деятельности компании в рассматриваемой отрасли экономики значительно зависит от конъюнктуры мирового рынка углеводородов, приоритетов и целей внешней и глобальной политики. Кроме того, негативно влияет преобладание экстенсивного пути развития компаний, наличие проблем организационно-управленческого характера, отсталость технологического развития отраслей переработки нефти и развития информационных технологий.

Рассмотрим динамику среднеотраслевых финансовых показателей по виду деятельности: Добыча сырой нефти и природного газа.

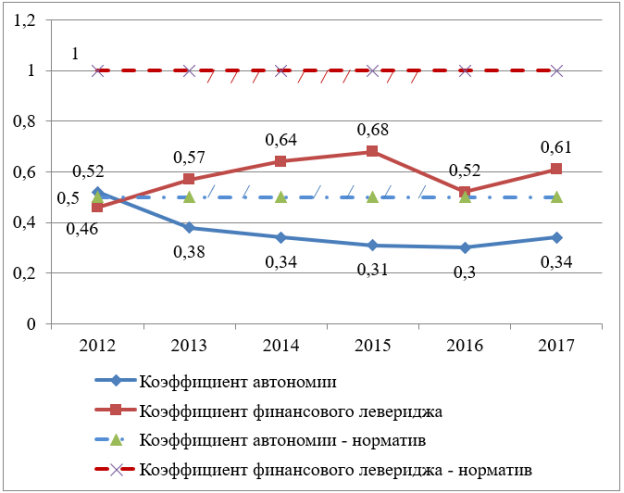

Рис. 1. Динамика коэффициентов автономии и финансового левериджа

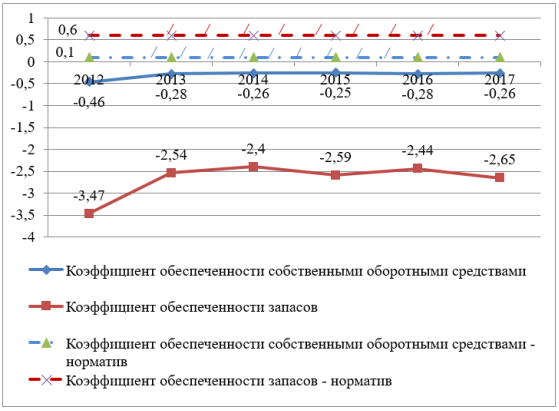

Рис. 2. Динамика коэффициентов обеспеченности собственными оборотными средствами

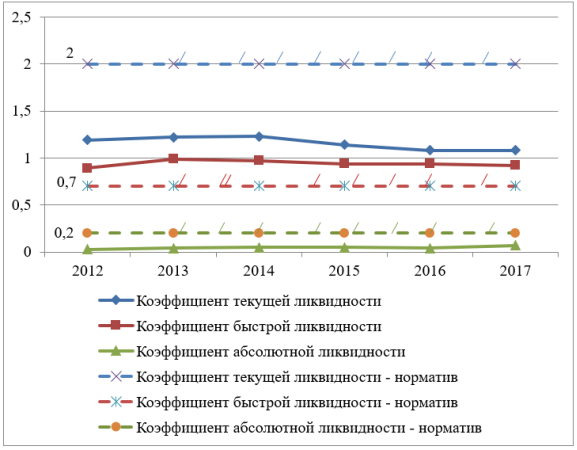

Рис. 3. Динамика коэффициентов ликвидности

Коэффициент автономии показывает отношение собственного капитала к сумме активов. При нормативе коэффициента ≥ 0,5 значение среднеотраслевого коэффициента сократилось с 0,52 в 2012 г. до 0,34 в 2017 году.

Коэффициент финансового левериджа характеризует соотношение заемных и собственных средств и зависимость компании от внешних источников финансирования. Оптимальное значение коэффициента по разным данным составляет от 0,5 до 0,8. В российской практике нормальным также считается равное соотношение обязательств и собственного капитала. Низкое значение коэффициента может свидетельствовать об упущении возможности использования финансового рычага — повышения рентабельности собственного капитала за счет вовлечения в деятельность компании заемных средств. В данном случае значение среднеотраслевого коэффициента финансового левериджа соответствует нормативу — соотношение заемного и собственного капитала находится в пределах 0,46–0,68.

Гораздо хуже дела обстоят с показателями обеспеченности собственными оборотными средствами. В среднем по отрасли у компаний отсутствует собственный оборотный капитал и, следовательно, предприятия, занимающиеся добычей сырой нефти и природного газа, не обеспечены собственными оборотными средствами.

Рассмотрим возможности компаний в отношении обеспечения платежеспособности. Коэффициент текущей ликвидности при норме ≥ 2 составляет от 1,08 до 1,23. Коэффициент быстрой ликвидности при нормативе 0,7 составил от 0,89 до 0,99. Среднеотраслевое значение коэффициента абсолютной ликвидности при нормативе 0,2 изменяется от 0,03 до 0,07.

Таким образом, в целом можно сказать, что в среднесрочном периоде компании платежеспособны и могут погасить краткосрочные обязательства за счет наиболее ликвидных активов: дебиторской задолженности, денежных средств и краткосрочных финансовых вложений. В краткосрочном и долгосрочном периодах среднеотраслевые значения показателей ликвидности свидетельствуют о низком уровне платежеспособности.

Полученные значения коэффициента текущей ликвидности (менее 2) и обеспеченности собственными оборотными средствами (менее 0,1) показывают необходимость диагностики вероятного банкротства.

Организация мониторинга финансовой устойчивости предполагает разработку систем информационного, кадрового, методического обеспечения.

Следует отметить, что этот процесс должен быть непрерывным. Только в этом случае внутренний мониторинг финансовой устойчивости будет эффективен и обеспечит возможность разработки действенных мер по борьбе как с внутренним, так и внешними факторами способным привести к снижению финансовой устойчивости и банкротству компании.

Литература:

- Анализ хозяйственной деятельности: учебное пособие/ В. И. Бариленко [и др.].— Саратов: Ай Пи Эр Медиа, 2012.

- Герасименко О. А., Миронова Д. А. Диагностика кризисных явлений в управлении финансовой устойчивостью и платежеспособностью организации//Инновационная наука. 2016. № 4–1. С. 99–103.

- Ключевые финансовые показатели предприятий РФ по видам деятельности // https://www.testfirm.ru/keyrates/

- Щербакова Н. С. Оценка эффективности деятельности предприятий ТЭК в современных экономических условиях // Вопросы экономики и управления. — 2016. — № 5. — С. 119–128. — URL https://moluch.ru/th/5/archive/44/1417/ (дата обращения: 01.06.2019).

- Красина, Ф. А. Финансовый менеджмент: Учебное пособие / Красина Ф. А. — Томск: ТУСУР, 2018. — 164 с.

- Никулина, Н. Н. Финансовый менеджмент организации. Теория и практика: учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Менеджмент организации» / Н. Н. Никулина, Д. В. Суходоев, Н. Д. Эриашвили. — М.: ЮНИТИ-ДАНА, 2017. — 511 c.