В рыночных условиях дебиторская задолженность — это в первую очередь результат конкурентной борьбы, которая вынуждает производителей идти на различные уступки покупателям, в частности предоставлять отсрочку платежа (коммерческий кредит). Негативными последствиями таких действий для продавца являются: отвлечение средств из оборота и, как следствие, необходимость искать дополнительные источники финансирования; обесценение средств, осевших в дебиторской задолженности, в результате инфляции; риск непогашения дебиторской задолженности в установленные сроки, возникновения кассовых разрывов и утраты платежеспособности.

Ключевые слова: дебиторская задолженность, классификация дебиторской задолженности, учет дебиторской задолженности, проблемы взыскания дебиторской задолженности, управление дебиторской задолженностью.

Under market conditions, receivables are primarily the result of competition, which forces manufacturers to make various concessions to customers, in particular, to provide deferred payment (commercial credit). The negative consequences of such actions for the seller are: the diversion of funds from circulation and, as a result, the need to look for additional sources of financing; the depreciation of funds deposited in receivables as a result of inflation; the risk of non-payment of receivables in a timely manner, the occurrence of cash gaps and loss of solvency.

Keywords: receivables, classification of receivables, accounting receivables, problems of collection of receivables, receivables management.

Актульность темы данной статьи обусловлена ролью дебиторской задолженности как ключевого источника формирования финансово-денежного потока. Именно состоянием дебиторской задолженности определяется уровень платежеспособности предприятия, а также показатели финансового положения и уровня инвестиционной привлекательности. Неудивительно, что обязательства предприятия и, в частности дебиторская задолженность, требуют особого внимания бухгалтерских и финансовых служб.

Изучение бухгалтерского учета и вопросов управления дебиторской задолженности необходимо начать с определения понятия «дебиторская задолженность».

Так российские специалисты рассматривают данную категорию следующим образом.

Российский ученый-экономист В. Б. Ивашкевич в исследовании «Учет и анализ дебиторской и кредиторской задолженности» дает определение дебиторской задолженности как суммы долгов, причитающихся организации от физических или юридических лиц в результате хозяйственных отношений между ними [2]. Иными словами, дебиторская задолженность — это отвлечение средств из оборота организации и использования их другими организациями или физическими лицами.

Автор книг по бухгалтерскому учету Н. П. Кондраков трактует дебиторскую задолженностью как задолженность других организаций, работников и физических лиц данной организации (задолженность подотчетных лиц за выданные им под отчет денежные суммы, покупателей за купленную продукцию и др.) [4].

По определению И. А. Коновалова, «примерами обязательств, в юридическом смысле означающих гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие (передать имущество, выполнить работу и др.), а кредитор имеет право требовать от должника исполнения его обязанности, в бухгалтерском учете служат дебиторская и кредиторская задолженности» [3].

Красина Ф. А. дает следующее определение: «Дебиторская задолженность — сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними» [5]. Это определение отражает сущность дебиторской задолженности, так как в нем соединяются юридический подход в виде суммы долгов и экономический подход.

В бухгалтерском учете дебиторская задолженность выражается имущественными правами, являющимися объектами гражданских прав. Согласно статье 128 Гражданского кодекса Российской Федерации (далее ГК РФ): «К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага» [1].

Изучив мнение разных авторов по определению дебиторской задолженности предприятия, дадим свое определение данному понятию.

Существующие в современной литературе подходы к проблеме классификации базируются на требованиях нормативно-правовых актов в области бухгалтерского учета и потребностями практики проведения анализа дебиторской задолженности.

Можно согласиться с мнением о неполноте используемых классификационных признаков, но все-таки говорить об управлении дебиторской задолженности не упомянув основные из них, невозможно.

В настоящее время большинство исследователей приводят следующую классификацию дебиторской задолженности (рисунок 1).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1. Классификация дебиторской задолженности

Таким образом, дебиторская задолженность это долги других сторон (покупателей, получателей заёмных средств) перед предприятием. Необходимость эффективного управления дебиторской задолженностью обусловлена тем, что правильная финансовая политика управления руководителя, а также грамотный подход к действующей дебиторской задолженности — залог успеха предприятия.

В соответствии с нормами делового оборота в России существует монополия денежного обращения, установленная Центральным банком РФ, при которой значительная часть расчетов между юридическими лицами происходят в безналичной форме.

Появление дебиторской задолженности при расчетах в безналичной форме отражает современный процесс хозяйственной деятельности предприятий.

Уровень дебиторской задолженности обусловлен многими факторами: внешними и внутренними факторы.

Внешние факторы включают состояние экономики в стране; состояние расчетов в стране; эффективность денежно-кредитной политики ЦБ РФ; уровень инфляции; вид продукции; емкость рынка и степень его насыщенности.

Внутренние факторы охватывают кредитную политику промышленного предприятия; виды расчетов, используемых предприятием; состояние контроля за дебиторской задолженностью; профессионализм финансового менеджера, занимающегося управлением дебиторской задолженностью; другие факторы.

Таким образом, основными причинами появления дебиторской задолженности является: коммерческое кредитование поставщиком покупателя, т. е. при отсрочке платежа; несвоевременная оплата, т. е. при просрочке платежа; недостачи, растраты, хищения; поставки недоброкачественной или некомплектной продукции.

Далее рассмотрим, каким образом осуществляется учет дебиторской задолженности в ООО «Саракташский консервный завод».

В бухгалтерском балансе дебиторская задолженность отражается по строке 1230 и включает в себя следующие позиции:

– 60 «Расчеты с поставщиками и подрядчиками»;

– 62 «Расчеты с покупателями и заказчиками»;

– 68 «Расчеты по налогам и сборам»;

– 69 «Расчеты по социальному страхованию и обеспечению»;

– 70 «Расчеты с персоналом по оплате труда»;

– 71 «Расчеты с подотчетными лицами»;

– 73 «Расчеты с персоналом по прочим операциям»;

– 75 «Расчеты с учредителями»;

– 76 «Расчеты с разными дебиторами и кредиторами» [9].

Информация о величине дебиторской задолженности ООО «Саракташский консервный завод» формируются в бухгалтерском учете организации, который ведется с применением автоматизированной формы учета «1С: Предприятие».

Первичный учет расчетов с организациями — покупателями (дебиторами) осуществляется на основании типовых форм документов, применение которых установлено учетной политикой ООО «Саракташский консервный завод».

Произведенную готовую продукцию ООО «Саракташский консервный завод» отпускает покупателям (заказчикам) в соответствии с условиями договоров купли-продажи. Основными документами при оформлении данных операций являются счета-фактуры и товарные накладные по форме ТОРГ-12.

Оплата сумм за продукцию осуществляется при помощи платежных поручений; товарных накладных; актов сверок.

Синтетический учет расчетов с дебиторами строится на основе применения счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению».

Для отражения обобщенной информации по каждому из перечисленных выше счетов, формируется «Оборотно-сальдовая ведомость по счету».

Применяемые регистры синтетического учета содержат данные о начальных остатках по счетам, дебетовых оборотах за отчетный период, а также конечных остатках в разрезе дебетового сальдо.

Между ООО «Саракташский консервный завод» и ООО «Консультант Плюс» заключен договор на оказание консультационных услуг на сумму 7200 руб., НДС. Для оплаты услуг по договору сотрудник ООО «Саракташский консервный завод» Заболотчук Ю. Н. получил средства под отчет в сумме 7500 руб. После осуществления расчетов с ООО «Консультант Плюс» Заболотчук Ю. Н. предоставил авансовый отчет, а остаток средств вернул в кассу.

Бухгалтер ООО «Саракташский консервный завод» отразил данные записи таким образом (таблица 1).

Таблица 1

Бухгалтерские записи по учету дебиторской задолженности ООО «Саракташский консервный завод»

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма, руб. |

Документ — основание |

|

Услуги ООО «Консультант Плюс» отражены в составе затрат (7200–1098 НДС) |

26 |

60 |

6102 |

Акт выполненных работ |

|

Выделена сумма НДС от стоимости консультационных услуг |

19 |

60 |

1098 |

Акт выполненных работ |

|

НДС от стоимости консультационных услуг принята к вычету |

68НДС |

19 |

1098 |

Акт выполненных работ, счет-фактура |

|

Через кассу ООО «Саракташский консервный завод» Заболотчук Ю. Н. получены средства под отчет |

70 |

50.1 |

7500 |

Расходный кассовый ордер, заявление подотчетного лица |

|

Отражена оплата консультационных услуг, которую осуществил Заболотчук Ю. Н. от лица ООО «Саракташский консервный завод» |

60 |

71 |

7200 |

Авансовый отчет, акт выполненных работ |

|

Остаток неиспользованных средств возвращен Заболотчук Ю. Н. в кассу ООО «Саракташский консервный завод» (7500 руб. — 7200) |

50.1 |

71 |

300 |

Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

Предприятием ООО «Саракташский консервный завод» ежегодно расширяется ассортимент выпускаемой продукции. В настоящее время предприятие вырабатывает около 50 наименований различной продукции: фруктово-овощные соки, компоты, маринады, салаты.

ООО «Саракташский консервный завод» находится на упрощенной системе налогообложения.

Для первоначального анализа дебиторской задолженности в ООО «Саракташский консервный завод» предлагается использовать методику статистического анализа, которая покажет ее движение в течение трёх лет.

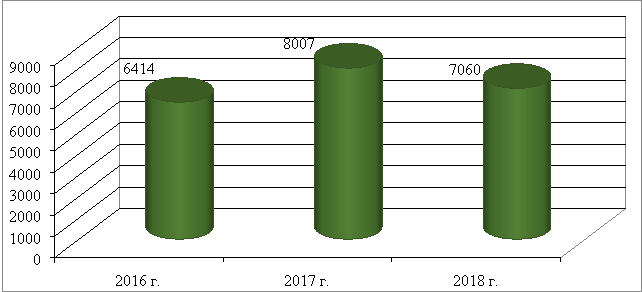

На рисунке 2 приводится динамика дебиторской задолженности ООО «Саракташский консервный завод» за 2016–2018 гг.

Рис.2. Динамика дебиторской задолженности ООО «Саракташский консервный завод» за 2016–2018 гг., тыс. руб.

По данным рисунка 2, заметим, что в 2017 году по сравнению с 2016 годом уровень дебиторской задолженности вырос на 1593 тыс. руб. В 2018 году сократился на 947 тыс. руб. по сравнению с 2017 годом. В 2018 году 99,7 % (7042 тыс. руб.) в общей структуре дебиторской задолженности занимает задолженность покупателей и заказчиков. За 2016–2017 гг. доля составляет 100 %.

Рост дебиторской задолженности ООО «Саракташский консервный завод» приводит к отвлечению оборотных средств непосредственно из оборота, т. е. может привести к уменьшению средств на счетах, что отрицательно влияет на платежеспособность ООО «Саракташский консервный завод».

Дебиторская задолженность отражается в активе баланса и в зависимости от сроков погашения разделяется на: краткосрочная задолженность — со сроком погашения в течение 12 месяцев после отчетной даты; долгосрочная задолженность — со сроком погашения более чем через 12 месяцев после отчетной даты [9].

Рассмотрим анализ структуры и движения дебиторской задолженности (таблица 2)

Таблица 2

Состав иструктура дебиторской задолженности ООО «Саракташский консервный завод»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменения 2018 г к 2014 г. (+,-) |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

||

|

Расчеты с покупателями и заказчиками |

6414 |

100 |

8007 |

100 |

7060 |

100 |

+530 |

|

Авансы выданные |

- |

- |

- |

- |

- |

- |

- |

|

Прочая |

- |

- |

- |

- |

- |

- |

- |

|

Итого |

6414 |

100 |

8007 |

100 |

7060 |

100 |

+530 |

Данные таблицы 2 показывают, что в составе и структуре дебиторской задолженности ООО «Саракташский консервный завод» произошли некоторые изменения. К концу анализируемого периода сумма дебиторской задолженности увеличилась на 530 тыс.руб., т. е. с 6530 тыс.руб. до 7060 тыс.руб.

В целом можно сделать вывод о том, что долгосрочная дебиторская задолженность отсутствует. Всю задолженность в структуре дебиторской задолженности составляет задолженность покупателей за отгруженную им продукцию. На увеличение этой задолженности за анализируемый период оказало влияние ухудшение общего экономического положения в стране, снижение платежеспособности покупателей. Так как существует тенденция дальнейшего снижения платежной дисциплины покупателей и заказчиков, остается открытым вопрос о плохой работе бухгалтерии ООО «Саракташский консервный завод» по истребованию возврата задолженностей — несвоевременного предъявления претензий по оплате услуг. Возникшая дебиторская задолженность может быть прекращена исполнением обязательства, причем как лично должником, так и другой организацией по его поручению. В последнее время участились случаи неисполнения должниками своих обязанностей, в этом случае за нарушение договорённости используются следующие меры гражданско-правовой ответственности: штрафы, неустойки, проценты.

Управление дебиторской задолженностью ООО «Саракташский консервный завод» предполагает, прежде всего, контроль над оборачиваемостью средств в расчетах, так как ускорение оборачиваемости в динамике рассматривается как положительная тенденция, а также выработку и реализацию политики цен и коммерческих кредитов, направленной на ускорение востребования долгов и снижение риска неплатежей.

Главной целью управления дебиторской задолженностью ООО «Саракташский консервный завод» является комплексная разработка мероприятий, направленных на совершенствование настоящей или формирование новой политики кредитования своих покупателей, и как следствие, увеличение поступлений денежных средств, ускорение оборачиваемости ресурсов. Грамотное и точное проведение анализа позволит оценить, насколько эффективно ООО «Саракташский консервный завод» инвестирует свои средства в кредитование покупателей.

Проблемы управления дебиторской задолженностью, с которыми сталкивается ООО «Саракташский консервный завод», достаточно разнообразны:

– нет достоверной информации о сроках погашения обязательств компаниями-дебиторами;

– не регламентирована работа с просроченной дебиторской задолженностью;

– отсутствуют данные о росте затрат, связанных с увеличением размера дебиторской задолженности и времени ее оборачиваемости;

– не проводится оценка кредитоспособности покупателей и эффективности коммерческого кредитования.

К задачам управления дебиторской задолженностью ООО «Саракташский консервный завод» относятся:

– разработка принципов расчетов ООО «Саракташский консервный завод» с контрагентами на будущий период;

– установление лимита суммы оборотных активов, которую разрешается отвлечь в дебиторскую задолженность по авансам выданным;

– разработка условий обеспечения взыскания задолженности;

– разработка системы штрафных санкций за просрочку исполнения обязательств контрагентами.

Для того, чтобы снизить сумму задолженности, повысить эффективность и платёжеспособность ООО «Саракташский консервный завод» необходимо оптимизировать дебиторскую задолженность.

Можно рекомендовать следующие мероприятия для совершенствования учета дебиторской задолженности ООО «Саракташский консервный завод»:

1) постоянно контролировать состояние расчётов с покупателями, особенно по отсроченным задолженностям, иначе несвоевременная оплата приведет к долгам предприятия перед кредиторами;

2) при заключении договоров должны быть чётко оговорены условия и сроки оплаты, в противном случае, предприятие потерпит лишние убытки, а в случае просрочки оплаты включить штрафные санкции;

3) еженедельная отчётность о проделанной работе по взысканию долгов руководству ООО «Саракташский консервный завод», это скажется на контроле и качестве взыскания задолженности;

4) разработка условий предоставления коммерческого кредита для более успешной работы предприятия.

Таким образом, грамотное управление и контроль за состоянием дебиторской задолженности в современных условиях играет важнейшую роль в эффективности хозяйственной деятельности ООО «Саракташский консервный завод». От состояния этих расчетов во многом зависит его платежеспособность, финансовое положение и инвестиционная привлекательность ООО «Саракташский консервный завод».

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 01.01.2019) [Электронный ресурс]. — Режим доступа: Консультант Плюс.

- Ивашкевич, В. Б. Учет и анализ дебиторской и кредиторской задолженности. — М.: Бухгалтерский учет, 2003. — 192 с.

- Коновалова, И. А. Дебиторская задолженность: проблемы возникновения и взыскания / И. А. Коновалова // Современные тенденции развития науки и технологий. — 2016. — № 11–10. — С. 77–80.

- Кондраков Н. П. Бухгалтерский учет: учебное пособие. — 4-е изд., перераб. и доп. — М.: ИНФА-М, 2002. — С. 70–73.

- Красина, Ф. А. Финансовый менеджмент: учебное пособие / Ф. А. Красина. — Томск: 2012. — 200 с.

- Пряничников, С. Б. Формирование политики управления дебиторской задолженности, направленной на обеспечение устойчивого развития промышленных предприятий / С. Б. Пряничников // Экономика, управление и право: инновационное решение проблем: сборник. — 2017. — С. 62–65.

- Селиверстова, О. В. Дебиторская задолженность и причины ее появления / О. В. Селиверстова // Плехановский барометр. — 2017. — № 9. — С. 106–110.

- Хайдурова, Е. М. Дебиторская задолженность в системе эффективного управления финансово-хозяйственной деятельностью организаций / Е. М. Хайдурова // Экономика и бизнес: теория и практика. — 2018. — № 3. — С. 139–141.

- Хисматуллина, Л. Ф. Теоретические основы организации учета дебиторской задолженности и основные направления оптимизации учета дебиторской задолженности / Л. Ф. Хисматуллина // Аллея науки. — 2018. — № 4 (20). — С. 235–238.