Современная система рыночных отношений диктует определенные условия в хозяйственной жизни предприятий. При таких условиях каждое предприятие является открытой системой, которая имеет полную хозяйственную самостоятельность и функционирует в условиях жесткой конкурентной среды. Усиление конкуренции, неопределенность и нестабильность внешней среды, стремительное развитие технологий, укрупнение и усложнение бизнес-процессов, рост диверсификации бизнеса обусловливают усложнение контроля на предприятии. Контролю отводится основная роль в обеспечении эффективного функционирования предприятий в современных условиях. Он является той основой, которая пронизывает все уровни управления и выступает гарантом успешной деятельности предприятий.

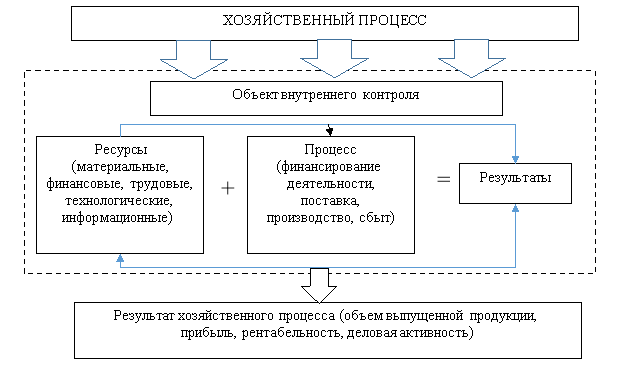

Последовательный и четкий внутренний контроль является важной составляющей эффективной хозяйственной и производственной деятельности предприятия. Он будет способствовать своевременному информированию руководства об отклонениях, которые происходят в процессе деятельности предприятий и способствует принятию эффективных управленческих решений и обеспечивает их выполнение. Бывает и так, что принятые управленческие решения являются ошибочными. Поэтому и управленческие решения подлежат проверке внутренним контроллером с целью определения их законности и правомерности. Систематизация объектов внутреннего контроля определена на рис. 1.

Значительную роль при формировании объектов внутреннего контроля выполняют его субъекты. Здесь мы согласны с мнением Е. В. Шевелевой о том, что, преданность субъектов от объектов будет источником нарушения равновесия информационных потоков, и ослабит действие функции контроля [5; с. 75].

Рис. 1. Систематизация объектов внутреннего контроля (построено автором по [4])

Совокупность субъекта, объекта и средств контроля, тесное их взаимодействие в осуществлении контрольных функций и принятии управленческих решений образуют систему внутреннего контроля. Она включает несколько элементов: объект контроля, технические средства контроля, технологию контроля и его функциональные органы. Объектами контроля являются: внутрихозяйственные подразделения, выполняющие соответствующие функции и вносят свой вклад в решение общих хозяйственных проблем. Руководство высшего уровня осуществляет контроль за работой низшего уровня, контролирует работу всего предприятия. Отсюда следует перейти к формированию СВК.

Система внутреннего контроля должна обеспечивать достижение следующих целей:

а) все без исключения хозяйственные операции выполняются с разрешения соответствующих руководителей, в обязанности которых входит контроль этого направления;

б) все операции фиксируются в бухгалтерском учете на надлежащих счетах бухгалтерского учета в соответствующем периоде, с учетом принятой учетной политики, что обеспечивает возможность подготовки достоверной бухгалтерской отчетности;

в) доступ к активам только с разрешения руководителей соответствующих уровней, что согласно должностной инструкции, контролируют их движение;

г) соответствие отраженных в бухгалтерском учете активов и пассивов, которые есть фактически в наличии, подтверждаются за счет инвентаризации, периодичность которой определяется руководством предприятия. В случае расхождения руководство совершает соответствующие действия, управляющих действующим законодательством;

д) непосредственный доступ к активам предусматривается внутренними документами только определенному кругу работников предприятия [3, c. 67].

Процесс создания СВК можно построить следующим образом:

− проанализировать и сопоставить намеченные ранее программные цели функционирования предприятия с фактическими результатами;

− разработать и документально закрепить новую, соответствующую условиям хозяйствования, изменились, программу развития предприятия, а также комплекс плановых мероприятий, способных обеспечить ее выполнение;

− осуществить анализ эффективности существующей структуры управления предприятием и определить направления ее корректировки, установить правила взаимоотношений управленческих структур, их права и ответственность, предусмотреть распределение между ними штатных единиц и финансовых ресурсов, функций управления и т. д;

− разработать методики контроля конкретных хозяйственных операций с активами и обязательствами предприятия, что позволит регламентировать взаимоотношения администрации со специалистами структурных подразделений по поводу осуществления мер контроля;

− определить и отразить в программных документах возможные пути совершенствования СВК с учетом дальнейшего развития предприятия;

− разработать и утвердить Положение об организации СВК или другого специализированного подразделения контроля [2, c. 140].

Без названных компонентов невозможно обеспечить четкое функционирование всех звеньев СВК предприятия. Создание эффективной системы внутреннего контроля на предприятии позволит:

− обеспечить эффективное функционирование, устойчивость и максимальное (согласно установленным целям) развитие предприятия в условиях многоплановой конкуренции;

− сохранить и эффективно использовать ресурсы и потенциал предприятия;

− своевременно выявить и минимизировать коммерческие, финансовые и иные риски в управлении предприятием;

− сформировать адекватную современным, постоянно меняющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, позволяющую своевременно адаптировать функционирование предприятия к изменениям во внутренней и внешней среде. Основные стадии процесса контроля включают: разработку нормативных документов по организации контроля (стандартов, инструкций и др.), их доведение до исполнителей; сбор фактических данных об объекте контролируется; сравнение фактических данных с нормативными (плановыми) показателями; определение отклонений от плановых заданий и норм; оценку полученных результатов; разработку и осуществление действий, корректируют принятые решения.

Систему внутреннего контроля Н. А. Казакова представляет следующими элементами (рисунок 2) [1, С. 15].

Рис. 2. Система внутреннего контроля предприятия

Таким образом, система внутреннего контроля, которая создается руководством предприятия или его владельцем, эффективна, если она способна решать поставленные задачи: обеспечивать защиту предприятия от возможных рисков; полная сохранность имущества собственников и его приумножение; объективное распределение прибыли и социальная защита работающих. Эффективность функционирования системы во многом зависит от качества информационного обеспечения субъектов контроля, получения качественной и своевременной информации о состоянии деятельности, которая зависит от надежности компьютерных программ, обеспечивающих сбор, измерение и регистрацию, обработку, хранение и передачу различных видов информации. Поэтому проблемы СВК всегда следует рассматривать вместе с проблемами организации бухгалтерского учета.

Литература:

- Казакова Н. А., Концепция внутреннего контроля эффективности организации: Монография/Н. А. Казакова, Е. И. Ефремова — М.: НИЦ ИНФРА-М, 2015. — 234 с.

- Кравцова Е. В. Внутренний контроль в организации: сущность и необходимость// Учет и внутренний контроль. — 2016. — № 2. — С. 140–143

- Максимова Г. В. Контроль: ревизия и аудит: учеб. пособие / Г. В. Максимова, Г. В. Юсупова; БГУ. — Иркутск: Изд-во БГУ, 2017. — 279 с.

- Порфирьева А. В. Внутренний контроль: методология сквозного контроля автономных учреждений: монография / А. В. Порфирьева, Т. Ю. Серебрякова. — М.: ИНФРА-М, 2017. — 152 с.

- Шевелева Е. В., Шевелева Е. А. Организация внутреннего контроля хозяйствующего субъекта в условиях бухгалтерского аутсорсинга // Вестник ЮУрГУ. Серия: Экономика и менеджмент. 2017. № 4. — С. 75–81.