На сегодняшний день рынок розничной торговли РФ входит в десятку крупнейших и быстроразвивающихся европейских рынков. Также, данный рынок является одним из главных источников роста российской экономики. По данным исследования «Мировой сектор розничной торговли: коренные преобразования и оживление коммерческой деятельности» подготовленные «Deloitte» — международной компанией оказывающей услуги в области консалтинга и аудита, ведущие позиции занимают три компании из США по объему продаж:

– Wal-Mart Stores Inc. ($486 млрд.);

– Costco Wholesale Corporation ($118 млрд.);

– Kroger ($115 млрд.).

Из европейских компаний лидируют:

– Schwarz Unternehmenstreuhand KG ($99 млрд. Германия);

– Aldi ($85 млрд. Германия);

– Carrefour ($84 млрд. Франция).

X5 Retail Group занимает 47-ю позицию, Магнит 51-ю, Дикси 201-ю, а Лента 157-е место среди быстрорастущих розничных компаний. Все они переместились на позиции выше по сравнению с предыдущим годом. [1]

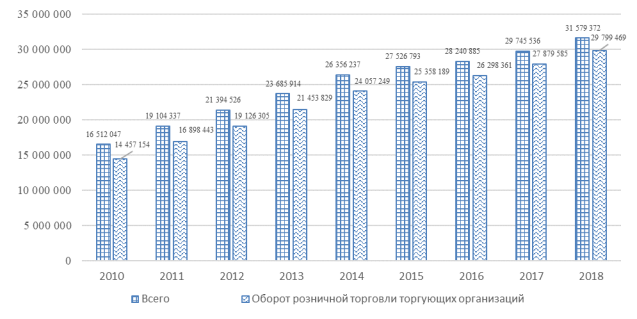

Исходя из данных Росстата, можно выявить, что обороты всего и в оборотах розничной торговли торгующих организаций показывают из года в год стабильный рост (средний процент ежегодного прироста оборота розничной торговли торгующих организаций с 2010 по 2014 года составлял 13,75 %). Однако, в 2014 году и следующие годы произошел кризис в российской экономике и наложение санкций, что конечно не могло не отразиться на рынке розничной торговли и ритейла РФ в частности. Средний ежегодный прирост оборота розничной торговли торгующих организаций с 2014 по 2018 год составил 4,31 %. Снижение среднего прироста составило почти 10 %. Статистика и динамика оборота за 2010–2018 гг. приведены в таблицы 1 и на рисунке 2. [2]

Таблица 1

Оборот розничной торговли вРоссийской Федерации за 2010–2018гг., вмлн. руб.

|

Годы |

Всего |

В том числе |

Оборот розничнойторговли торгующих организаций |

Продажа на розничных рынках иярмарках |

Ежегодный прирост всего розничного оборота вРФ,% |

Ежегодный прирост оборот розничной торговли торгующих организаций,% |

|

|

Продовольственными товарами |

Непродовольственными товарами |

||||||

|

2010 |

16 512 047 |

8 002 168 |

8 509 879 |

14 457 154 |

2 054 893 |

13,10 |

13,43 |

|

2011 |

19 104 337 |

9 104 324 |

10 000 012 |

16 898 443 |

2 205 893 |

15,70 |

17,51 |

|

2012 |

21 394 526 |

9 961 362 |

11 433 165 |

19 126 305 |

2 268 222 |

11,99 |

14,33 |

|

2013 |

23 685 914 |

11 143 009 |

12 542 905 |

21 453 829 |

2 232 084 |

10,71 |

9,71 |

|

2014 |

26 356 237 |

12 380 806 |

13 975 432 |

24 057 249 |

2 298 988 |

11,27 |

11,42 |

|

2015 |

27 526 793 |

13 412 264 |

14 114 529 |

25 358 189 |

2 168 604 |

4,44 |

1,00 |

|

2016 |

28 240 885 |

13 716 580 |

14 524 305 |

26 298 361 |

1 942 524 |

2,59 |

2,90 |

|

2017 |

29 745 536 |

14 402 841 |

15 342 695 |

27 879 585 |

1 865 951 |

5,33 |

5,63 |

|

2018 |

31 579 372 |

15 055 431 |

16 523 941 |

29 799 469 |

1 779 903 |

6,17 |

7,70 |

Аналогичные данные можно представить в виде диаграммы (Рисунок 1).

Рис. 1. Динамика оборота розничной торговли в Российской Федерации за 2010–2018 гг.

На сегодняшний день около четверти предприятий розничной торговли в РФ убыточные, либо проявляется недостаток денежных средств, а их активы недостаточно ликвидны для поддержания финансовой устойчивости. Российские предприятия трудно адаптируются в связи с изменениями в конъюнктуре рынка. Грамотное управление финансовыми ресурсами не только поможет максимизировать прибыль, но и в долгосрочной перспективе может создать финансовую устойчивость.

Данная проблема является одной из основополагающей в экономике. Низкая финансовая устойчивость предприятий снижает платежеспособность, сдерживает развитие и может привести к банкротству. Также низкая финансовая устойчивость делает предприятия розничной торговли менее инвестиционно привлекательными.

Одна из основных задач в управлении финансами торгового предприятия является — достижение финансовой устойчивости, независимости и стабильности. Рациональное распределение собственных ресурсов может гарантировать наличие собственных средств на дальнейшее развитие предприятия — стабильные показатели рентабельности обеспечивают процесс расширенного воспроизводства. [3]

На сегодняшний день нет единого мнения по определению понятия «финансовая устойчивость». В отечественной финансово-экономической литературе авторы по-разному характеризуют данный термин.

– Финансовое равновесие — А. В. Грачев;

– Стабильность финансового положения — М. Н. Крейнина;

– Равновесие активов и пассивов — Г. В. Савицкая;

– Сбалансированность запасов и источников их финансирования — В. В. Ковалев;

– Долгосрочная платёжеспособность — Н. А. Русак и В. А. Русак;

– Превышение доходов над расходами — В. В. Бочкарев.

Наиболее значимыми с точки зрения оценки финансовых аспектов деятельности предприятия являются показатели:

– рентабельности;

– ликвидности;

– финансовой устойчивости;

– деловой активности.

Данные показатели являются независимыми друг от друга индикаторами финансовой устойчивости торговых предприятий. [4,5]

На основании этого в данной статье будут проанализирована финансовая устойчивость крупнейших предприятий розничной торговли в РФ — Магнит, Дикси, Ашан, Лента, Метро за период с 2012 по 2017 года.

Для оценки финансовой устойчивости рассчитываются относительные показатели финансовой устойчивости. Данные показатели рассчитываются в виде коэффициентов. Все данные показатели характеризуют состояние и структуру активов организации, обеспеченность их источников покрытия (пассивами). Эффективность их использования можно разделить на четыре группы:

– состояние оборотных средств;

– состояние основных средств;

– финансовую независимость предприятия;

– эффективность использования капитала.

В приложениях 1–5 отображены относительные показатели финансовой устойчивости предприятий розничной торговли Магнит, Дикси, Ашан, Лента, Метро за период с 2012 по 2017 года.

Исходя из проанализированных коэффициентов в приложениях 1–4, первая группа — показатели, характеризующие состояние оборотных средств можно заметить, что ни один коэффициент не соответсвует нормативному значению из всех приведенных предприятий розничной торговли. Это связанно с тем, что за весь анализируемый период у предприятий был отрицательный показатель собственных оборотных средств.

Во второй группе показателей характеризующих состояние основных средств почти у АО «Тандер» Магнит все коэффициенты соответствуют нормативному значению. Однако в 2015 и 2016 годах коэффициент реальной стоимости основных средств (КРОС) показал отклонение от нормативного значения на 0,01. Это связано с тем, что валюта баланса увеличилась незначительно больше, чем основные средства предприятия, и данный показатель не дотягивает до нормативного значения всего лишь на 0,01. Однако, у таких предприятий, как Лента, Метро и Ашан коэффициенты характеризующие состояние основных средств не соответсвуют нормативным значениям. Коэффициент постоянного актива превышает нормативное значение. Это связано с тем, что у предприятий больше средств внеоборотных активов, нежели средств собственного капитала. Крос расчитывается как отношение собственных средств к валюте баланса. Здесь ситуация намного лучше у оставшихся трех предприятий, так как у них есть послекризисный период — они показывают либо соответсвие нормативному значению, либо близкое значение к нормативному. Крипн расчитывается как сумма основных средств и запасов, которые делятся на валюту баланса. Здесь ситуация у всех предприятий соответствует нормативному значению, за исключением кризисного периода 2013–2014 годов.

В третьей группе показателей, характеризующих структуру финансовых источников, также, как и в первой группе, ни один коэффициент не соответствует нормативному значению у АО «Тандер» Магнит (кроме коэффициента финансовой устойчивости в последних двух периодах).

Коэффициент автономии не соответствует нормативным значениям, так как доля собственного капитала по отношению к валюте баланса существенно не дотягивает до нужных значений. У предприятия розничной торговли «Ашан» коэффициент автономии, который рассчитывается как отношение 3 раздела к валюте баланса, ниже относительно нормативного значения, но есть предпосылки к росту данного показателя. У «Ленты» и «Метро» коэффициент автономии не дотягивает до нормативного значения по причине недостаточного количества капитала и резервов, однако, у «Метро» в 2017 году коэффициент соответсвует норме — 0,51.

Коэффициент финансовой устойчивости АО «Тандер» Магнит показал несоответствие в двух периодах (2013 и 2014 годы) за счет роста источников собственных средств и долгосрочных обязательств. Та же ситуация и у «Ашана», «Метро» и «Ленты». Послекризисный период показал высокую финансовую устойчивость.

Коэффициент финансовой активности или плечо финансового рычага не соответсует нормативным показателям у всех анализируемых предприятий из-за того, что соотношения заемных средств в разы превосходит собственные средства. Можно отметить тенденцию выравнивания и освобождения зависимости от заемных средств предприятий. «Метро» показало соответветвие положенному значению данного коэффициента в 2017 году.

Аналогичная ситуация происходит и с коэффициентом финансирования, только в данном коэффициенте прямо противоположно соотношение собственного и заемного капитала. Также в данном показателе доля заемного капитала на порядок выше, чем доля собственных средств.

Общую оценку финансового состояния и платежеспособности предприятия дает анализ ликвидности.

Актив баланса реализуем, то есть имущество может быть превращено в деньги, а пассив баланса погашаем, то есть способен исчезать после его оплаты. То есть, ликвидность — увязка реализуемости активоов с погашаемостью пассивов. Таблица с разницой активов и пассивов анализируемых предприятий розничной торговли в млн. руб. за 2011–2017 гг. приведены в приложении 5 и 6. У всех четырех предприятий доминируют труднореализуемые активы (А4), затем в зависимости от периода занмиают медленно реализуемые активы и быстроерализуемые активы (А3 и А2). Наименьшую долю в структуре ликвидности активово занимают наиболее ликвидные активы (А1).

В структуре пассивов доминируют (у всех четырёх анализируемых предприятий) постоянные пассивы и наиболее срочные обязательства (П1 и П4).

Баланс у всех анализируемых предприятий считается не ликвидным, так как не выполняются следующие неравенства:

– НЛА (А1) ≥ НСО (П1);

– БРА (А2) ≥ КСП (П2);

– МРА (А3) ≥ ДСП (П3);

– ТРА (А4) ≤ ПП (П4). [6]

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов. По мнению других авторов рентабельность — показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска.

Данный показатель характеризует финансовый результат и эффективность деятельности предприятия. Измеряет доходность предприятия с различных позиций и систематизируется в соответствии с интересами участников экономического процесса.

Таблица 2

Анализ показателей коэффициентов рентабельности [7–10]

|

Наименование показателя |

Наименование предприятие |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Коэффициент общей рентабельности |

Магнит |

2,54 |

5,13 |

6,05 |

6,02 |

5,31 |

4,03 |

0,75 |

|

Ашан |

5,35 |

5,56 |

5,34 |

5,02 |

4,36 |

4,43 |

1,69 |

|

|

Лента |

- |

4,92 |

5,02 |

3,49 |

9,97 |

3,54 |

2,14 |

|

|

Метро |

7,36 |

9,24 |

8,19 |

8,04 |

6,56 |

3,01 |

2,73 |

|

|

Коэффициент рентабельности продаж |

Магнит |

1,03 |

1,78 |

2,43 |

2,21 |

0,82 |

0,57 |

1,52 |

|

Ашан |

-0,14 |

-0,23 |

5,81 |

4,93 |

4,93 |

5,14 |

3,55 |

|

|

Лента |

- |

2,09 |

1,41 |

0,91 |

6,88 |

6,23 |

4,24 |

|

|

Метро |

2,29 |

2,63 |

2,16 |

1,87 |

1,28 |

-3,10 |

0,36 |

|

|

Валовая рентабельность |

Магнит |

23,85 |

24,59 |

25,41 |

24,67 |

23,18 |

21,90 |

24,88 |

|

Ашан |

15,89 |

16,26 |

23,08 |

22,84 |

23,09 |

25,38 |

25,65 |

|

|

Лента |

- |

17,18 |

17,93 |

18,76 |

24,12 |

24,27 |

25,37 |

|

|

Метро |

15,78 |

15,63 |

15,21 |

14,47 |

13,92 |

12,90 |

16,85 |

Коэффициент общей рентабельности основной и самый распространненный показатель оценивающий прибыльность предприятия. Данный показатель определяется как отношение прибыли до налогооблажения к выручке. Рассчитав данный показатель для четырех предприятий можно сделать вывод, что у всех компаний наблюдается резкое падение данного коэффициента начиная с 2014 года. Так, например, в 2016 году у АО «Тандер» Магнит коэффициент общей ренатбельности составлял 4,03 %, а уже в 2017 году он составил всего лишь 0,75 (снижение на 81,4 %). Тоже самое произошло и с «Ашан» в период 2016–2017 гг. резкое падение с 4,43 % до 1,69 % или на 61,9 %. У «Метро» происходило более плавное снижение общей рентабельности, в среднем на 21,3 %. И в период с 2014 по 2017 года снижение составило с 8,19 % до 2,73 %. У «Лента» за период с 2013 по 2017 год показали снижение на 58 % или с 5,02 % до 2,14 %. Однако, в 2015 году «Летна» показала рост коэффициента рентабельности с 4,49 % и почти до 10 %.

Коэффициент рентабельности продаж у всех анализируемых предприятий показал относительно невысокий результат. У АО «Тандер» Магнит за анализируемый период в 2013 году составило 2,43 %, а уже в последующие периоды показало постепенное падение до 0,57 % в 2016. В 2017 году показатель рентабельности продаж увеличелся до 1,52 %. У «Ашан» коэффициент рентабельности продаж за 2011 и 2012 года был отрицательным и составлял -0,14 % и -0,23 %, однако, уже в последующие периоды данный показатель из года в год колеблился с 5,81 % до 4,93 %. «Лента» показала, что с 2012 до 2015 года показала рост коэффициента рентабельности продаж (с 2,09 % до 6,88 %). После 2015 года также как и у других аналогичных предприятий розничной торговли коэффициент снизился до 4,24 % в 2017 году. «Метро» также показало снижение коэффициента рентабельности продаж с 2015 по 2017 год. В 2014 году рентабьность осставила 1,86 %, а уже в 2017 году составила 0,36 %, а в 2016 году коэффициент был отрицательным -3,10 %.

Валовая рентабельность у всех четырех анализуремых предприятиях был показан рост и данный коэффициент достаточно высокий. В 2017 году у «Магнит» данный показатель сосотавил 28,88 %, «Ашан» 25,65 %, «Лента» 25,37 %, а «Метро» 16,85 %.

Приемы финансового анализа всегда одинаковы и не зависят от того, чем вызвана необходимость рассмотрения конкретных показателей. Главным его инструментом является выведение и интерпретация различных финансовых коэффициентов. Если при этом правильно применять приемы анализа, то можно сделать выводы о состоянии здоровья фирмы и дать рекомендации по выявленным проблемам.

При расчетах типа финансовой устойчивости четырех предприятий розничной торговли свидетельствует о том, что предприятия имеют недостаток собственных, а также привлеченные источников средств для формирования запасов. Если имеет, то оно будет отнесено к третьему типу финансовой устойчивости — неустойчивое финансовое состояние. Это может быть обусловлено тем, что высокая доля источников собственных средств предприятия была направлена на покупку основных средств и других внеоборотных активов, а на пополнение оборотных средств направлялась лишь небольшая доля источников собственных средств. При росте собственных средств можно говорить о возможности покрытия небольшой доли запасов.

При следующем положении компании, когда за счет собственных и заемных источников средств не покрывается стоимость запасов и затрат, дополнительно привлекаются средства кредиторской задолженности. При этом доля активов, сформированных за счет заемного капитала по нормативу не должна превышать 50 %. [11]

Приложение 1

Анализ относительных показателей устойчивости АО «Тандер» Магнит

|

№п/п |

Показатель финансовой устойчивости организации |

Нормативное значение |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Группа 1. Показатели, характеризующие состояние оборотных средств |

|||||||||

|

1 |

Коб.СОС |

>0,1 |

-0,95 |

-0,94 |

-0,88 |

-0,84 |

-0,89 |

-0,78 |

-0,94 |

|

2 |

Коб.З |

[0,6–0,8] |

-2,34 |

-2,04 |

-1,63 |

-1,46 |

-1,19 |

-1,04 |

-1,19 |

|

3 |

Км |

(0,3;0,5) |

-2,85 |

-2,34 |

-1,73 |

-2,12 |

-2,11 |

-1,77 |

-3,32 |

|

Группа 2. Показатели, характеризующие состояние основных средств |

|||||||||

|

1 |

Кпа |

<1 |

3,85 |

3,34 |

2,73 |

3,12 |

3,11 |

2,77 |

4,32 |

|

2 |

Крос |

≥0,5 |

0,49 |

0,51 |

0,52 |

0,50 |

0,49 |

0,49 |

0,49 |

|

3 |

Крипн |

≥0,5 |

0,67 |

0,70 |

0,75 |

0,76 |

0,82 |

0,83 |

0,85 |

|

Группа 3. Показатели, характеризующие структуру финансовых источников |

|||||||||

|

1 |

Ка |

≥0,5 |

0,15 |

0,17 |

0,21 |

0,18 |

0,18 |

0,20 |

0,13 |

|

2 |

Кфу |

≥0,5 |

1,07 |

1,70 |

0,48 |

0,40 |

0,61 |

1,03 |

0,88 |

|

3 |

Кфа |

<1 |

5,84 |

4,82 |

3,70 |

4,65 |

4,46 |

4,04 |

6,93 |

|

4 |

Кфин |

≥1 |

0,43 |

0,40 |

0,40 |

0,32 |

0,38 |

0,53 |

0,36 |

Приложение 2

Анализ относительных показателей устойчивости Ашан

|

№п/п |

Показатель финансовой устойчивости организации |

Нормативное значение |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Группа 1. Показатели, характеризующие состояние оборотных средств |

|||||||||

|

1 |

Коб.СОС |

>0,1 |

-0,10 |

-0,28 |

-0,61 |

-0,36 |

-0,37 |

-0,32 |

-0,61 |

|

2 |

Коб.З |

[0,6–0,8] |

-0,26 |

-0,70 |

-1,77 |

-1,10 |

-0,98 |

-0,71 |

-1,29 |

|

3 |

Км |

(0,3;0,5) |

-0,16 |

-0,53 |

-1,06 |

-0,54 |

-0,42 |

-0,32 |

-0,59 |

|

Группа 2. Показатели, характеризующие состояние основных средств |

|||||||||

|

1 |

Кпа |

<1 |

1,16 |

1,53 |

2,06 |

1,54 |

1,42 |

1,32 |

1,59 |

|

2 |

Крос |

≥0,5 |

0,39 |

0,40 |

0,27 |

0,26 |

0,30 |

0,31 |

0,32 |

|

3 |

Крипн |

≥0,5 |

0,62 |

0,62 |

0,43 |

0,42 |

0,47 |

0,50 |

0.50 |

|

Группа 3. Показатели, характеризующие структуру финансовых источников |

|||||||||

|

1 |

Ка |

≥0,5 |

0,37 |

0,30 |

0,26 |

0,33 |

0,39 |

0,43 |

0,39 |

|

2 |

Кфу |

≥0,5 |

0,46 |

0,46 |

0,37 |

0,38 |

0,44 |

0,62 |

0,57 |

|

3 |

Кфа |

<1 |

1,69 |

2,38 |

2,81 |

2,02 |

1,54 |

1,32 |

1,56 |

|

4 |

Кфин |

≥1 |

0,62 |

0,44 |

0,41 |

0,52 |

0,71 |

0,93 |

0,89 |

Приложение 3

Анализ относительных показателей устойчивости Лента

|

№п/п |

Показатель финансовой устойчивости организации |

Нормативное значение |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Группа 1. Показатели, характеризующие состояние оборотных средств |

||||||||

|

1 |

Коб.СОС |

>0,1 |

-1,32 |

-1,59 |

-1,47 |

-1,03 |

-1,53 |

-1,32 |

|

2 |

Коб.З |

[0,6–0,8] |

-2,65 |

-3,28 |

-3,31 |

-2,74 |

-3,47 |

-2,97 |

|

3 |

Км |

(0,3;0,5) |

-2,11 |

-2,37 |

-2,69 |

-2,00 |

-2,32 |

-.2,15 |

|

Группа 2. Показатели, характеризующие состояние основных средств |

||||||||

|

1 |

Кпа |

<1 |

3,11 |

3,37 |

3.69 |

3,00 |

3,32 |

2,81 |

|

2 |

Крос |

≥0,5 |

0,38 |

0,41 |

0,44 |

0,52 |

0,54 |

0,59 |

|

3 |

Крипн |

≥0,5 |

0,55 |

0,56 |

0,59 |

0,67 |

0,68 |

0,71 |

|

Группа 3. Показатели, характеризующие структуру финансовых источников |

||||||||

|

1 |

Ка |

≥0,5 |

0,21 |

0,21 |

0,18 |

0,20 |

0,21 |

0,25 |

|

2 |

Кфу |

≥0,5 |

0,59 |

0,42 |

0,86 |

1,54 |

1,15 |

1,21 |

|

3 |

Кфа |

<1 |

3,71 |

3,86 |

4,52 |

3,93 |

3,84 |

3,47 |

|

4 |

Кфин |

≥1 |

0,50 |

0,50 |

0,42 |

0,53 |

0,45 |

0,51 |

Приложение 4

Анализ относительных показателей устойчивости Метро

|

№п/п |

Показатель финансовой устойчивости организации |

Нормативное значение |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Группа 1. Показатели, характеризующие состояние оборотных средств |

|||||||||

|

1 |

Коб.СОС |

>0,1 |

-0,53 |

-0,50 |

-0,42 |

-0,50 |

-0,37 |

-0,29 |

-0,04 |

|

2 |

Коб.З |

[0,6–0,8] |

-1,04 |

-1,32 |

-0,97 |

-1,06 |

-0,76 |

-0,62 |

-0,10 |

|

3 |

Км |

(0,3;0,5) |

-0,54 |

-0,99 |

-0,65 |

-1,04 |

-0,51 |

-0,38 |

-0,03 |

|

Группа 2. Показатели, характеризующие состояние основных средств |

|||||||||

|

1 |

Кпа |

<1 |

1,54 |

1,99 |

1,65 |

2,04 |

1,51 |

1,38 |

1,03 |

|

2 |

Крос |

≥0,5 |

0,56 |

0,47 |

0,49 |

0,47 |

0,50 |

0,47 |

0,47 |

|

3 |

Крипн |

≥0,5 |

0,76 |

0,66 |

0,70 |

0,71 |

0,73 |

0,70 |

0,65 |

|

Группа 3. Показатели, характеризующие структуру финансовых источников |

|||||||||

|

1 |

Ка |

≥0,5 |

0,39 |

0,25 |

0,31 |

0,24 |

0,35 |

0,37 |

0,51 |

|

2 |

Кфу |

≥0,5 |

0,69 |

0,73 |

0,33 |

0,24 |

0,39 |

0,65 |

0,59 |

|

3 |

Кфа |

<1 |

1,54 |

2,99 |

2,20 |

3,13 |

1,88 |

1,69 |

0,93 |

|

4 |

Кфин |

≥1 |

0,74 |

0,36 |

0,46 |

0,32 |

0,54 |

0,71 |

1,04 |

Приложение 5

Анализ динамики показателей ликвидности за 2011–2017гг., вмлн. руб.

|

Активы |

Наименование предприятий |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

А1 |

Магнит |

18 279 |

13 483 |

7 619 |

18 715 |

9 350 |

17 226 |

22 226 |

|

Ашан |

10 507 |

10 545 |

17 252 |

18 150 |

17 335 |

16 044 |

15 521 |

|

|

Лента |

- |

3 507 |

6 183 |

11 970 |

22 304 |

13 316 |

14 033 |

|

|

Метро |

2 488 |

15 801 |

12 592 |

11 799 |

12 213 |

16 764 |

28 103 |

|

|

А2 |

Магнит |

23 930 |

34 260 |

41 395 |

42 965 |

30 983 |

28 442 |

18 781 |

|

Ашан |

12 497 |

12 693 |

18 578 |

24 810 |

18 038 |

16 199 |

10 944 |

|

|

Лента |

- |

8 309 |

10 192 |

15 945 |

17 324 |

21 908 |

15 803 |

|

|

Метро |

8 387 |

9 571 |

9 175 |

12 175 |

11 758 |

11 949 |

7 069 |

|

|

А3 |

Магнит |

29 647 |

41 974 |

58 438 |

85 467 |

122 534 |

140 415 |

157 549 |

|

Ашан |

15 561 |

16663 |

19 634 |

21 692 |

22 121 |

26 939 |

23 806 |

|

|

Лента |

- |

12 071 |

15 844 |

22 900 |

26 438 |

31 717 |

38 593 |

|

|

Метро |

17 396 |

20 357 |

21 733 |

27 961 |

28 490 |

29 266 |

21 772 |

|

|

А4 |

Магнит |

92 473 |

120 595 |

148 673 |

181 783 |

214 738 |

227 703 |

243 796 |

|

Ашан |

29 255 |

32 841 |

65 436 |

67 238 |

72 576 |

78 614 |

82 282 |

|

|

Лента |

- |

46 461 |

72 780 |

102 382 |

102 419 |

146 273 |

156 914 |

|

|

Метро |

43 260 |

45 586 |

46 362 |

50 821 |

57 654 |

60 642 |

62 677 |

Приложение 6

Анализ показателей пассивов за 2011–2017гг., вмлн. руб.

|

Пассивы |

Наименование предприятий |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

П1 |

Магнит |

47 017 |

63 767 |

75 846 |

113 375 |

132 383 |

128 849 |

126 882 |

|

Ашан |

39 984 |

44 352 |

57 411 |

56 941 |

55 069 |

55 819 |

44 849 |

|

|

Лента |

- |

24 808 |

34 046 |

49 290 |

49 357 |

57 280 |

57 980 |

|

|

Метро |

36 842 |

61 897 |

45 113 |

52 079 |

47 484 |

60 237 |

56 549 |

|

|

П2 |

Магнит |

5 758 |

24 586 |

56 840 |

65 346 |

45 346 |

20 995 |

25 658 |

|

Ашан |

227 |

4 385 |

18 348 |

25 848 |

16 473 |

6 583 |

12 111 |

|

|

Лента |

- |

3 844 |

6 876 |

13 501 |

10 805 |

35 272 |

44 969 |

|

|

Метро |

128 790 |

44 412 |

15 170 |

24 000 |

22 100 |

0 |

0 |

|

|

П3 |

Магнит |

86 104 |

85 840 |

68 946 |

91 963 |

130 757 |

181 853 |

233 372 |

|

Ашан |

2 351 |

2 495 |

13 431 |

5 455 |

7 357 |

15 942 |

23 778 |

|

|

Лента |

- |

26 637 |

42 465 |

62 637 |

74 178 |

76 640 |

71 842 |

|

|

Метро |

6 404 |

6 503 |

1 521 |

1 799 |

2 313 |

14 326 |

0 |

|

|

П4 |

Магнит |

24 025 |

36 117 |

54 494 |

58 245 |

69 119 |

82 088 |

56 441 |

|

Ашан |

25 257 |

21 510 |

31 710 |

43 645 |

51 171 |

59 451 |

51 814 |

|

|

Лента |

- |

14 938 |

21 612 |

27 769 |

34 146 |

44 022 |

50 553 |

|

|

Метро |

28 156 |

22 870 |

28 058 |

24 879 |

38 218 |

44 060 |

60 602 |

Литература:

- Мировой сектор розничной торговли в 2017 году // Делойт [Электронный ресурс]. Режим доступа: https://www2.deloitte.com/ru/ru/pages/consumer-business/articles/2017/global-powers-of-retailing.html

- Оборот розничной торговли // Росстат [Электронный ресурс]. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/retail/#

- Куропаткина Ольга Михайловна Система показателей финансовой устойчивости предприятий розничной торговли // Известия СПбГЭУ. 2012. № 1.

- Абратюнина М. С., Грачева А. В. Анализ финансово-экономической деятельности предприятия 2-е изд., испр. М.: Дело и сервис 2007. 256 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. 5-е изд., перераб. и доп. М.: Инфра-М, 2009, 536 с.

- Шеремет А. Д. Комплексный анализ хозяйственной деятельности. М.: Инфра — М, 2009. 416 с.

- Официальный сайт «Магнит»: [Электронный ресурс]. Режим доступа: http://magnit-info.ru

- Официальный сайт «Metro»: [Электронный ресурс]. Режим доступа: https://metro-cc.ru/

- Официальный сайт «Лента»: [Электронный ресурс]. Режим доступа: https://lenta.com/

- Официальный сайт «Ашан»: [Электронный ресурс]. Режим доступа: www.auchan.ru

- Гараева Олия Равиловна Финансовая устойчивость компании и пути ее укрепления // Проблемы Науки. 2015. № 7 (37).