В основании стабильности и устойчивости кредитного учреждения находится ликвидность, поскольку она образует обстоятельства для определения платежеспособности данного учреждения. Ликвидность считается одним из основных терминов в функционировании банков. Определение «ликвидности» подразумевает легкость реализации, превращения в финансовые средства реальных ценностей и других пассивов. Термин «платежеспособность» содержит ещё и способность кредитного учреждения вовремя и целиком выполнять обязательства по платежам, вытекающие из кредитных, коммерческих и некоторых иных операций финансовой направленности. Следовательно, ликвидность является обязательным критерием платежеспособности и стабильности кредитного учреждения.

Формирование финансовой и банковской систем, а также их непрерывное усложнение поменяли экономическую суть термина «ликвидность». Она тесно связана с ликвидностью самого рынка. Например, в случае если рынок устойчив, многообразен, обширен и имеет конкурентоспособность, то термин «ликвидность кредитного учреждения» будет шире. На современном этапе ликвидность, наиболее перспективных систем коммерческих банков, выражается в его возможности без опозданий, полноценно и с наименьшими издержками возвращать обязательства кредиторам и в то же время иметь возможность исполнить потребности заемщиков в финансах.

В случае, если ликвидность финансового рынка невысока, то необходимо ограничить ликвидность кредитного учреждения способностью без опозданий и полноценно отвечать по своим обязательствам, то есть гарантировать платежеспособность.

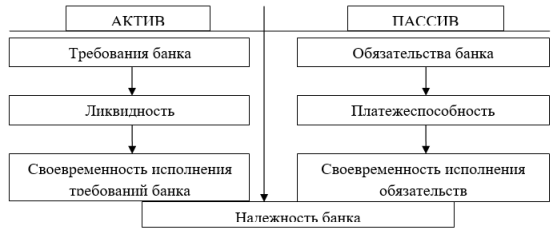

Есть ещё несколько способов определения ликвидности кредитного учреждения: через баланс банковских активов к пассивам, через соотношение периодов времени размещения активов и приобретения пассивов. На рисунке 1 представлена взаимосвязь надежности коммерческого банка от его платежеспособности, и, самое главное, ликвидности.

Рис. 1. Основные критерии соблюдения стабильности банка

Кредитное учреждение, у которого есть веский набор активов с ликвидностью, которое поддерживает повседневную ликвидность, из-за превышения обязательств над модификацией денежных вложений в активы с ликвидностью, к сожалению, в будущем может потерять свою ликвидность.

Главными критериями, благодаря которым можно описать ликвидность, являются её источник, вид средства платежа, время, и, конечно же, объем банковских издержек на обеспечение этой ликвидности [1, с.375].

Временной параметр является ключевым в анализе ликвидности, потому как обязательства кредитного учреждения и его инвестиции носят срочное направление и часто не сходятся по срокам. Во-первых, это можно объяснить выполнением банком посреднических функций на финансовом рынке, который накапливает в пассивах ресурсы, а затем размещает их в разные операции с активами. Во — вторых, банк не может располагать долгосрочным набором ресурсов, имея большую потребность во вложениях на длительный срок, а также некоторые другие обстоятельства функционирования кредитных учреждений в современно экономике.

Согласно критерию времени, ликвидность обычно делят на текущую, среднесрочную и долгосрочную, по критерию источника происхождения — на покупную и накопленную.

Скорость продажи актива, и объем издержек от данной операции показывают уровень ликвидности такого актива — является он высоколиквидным, ликвидным, малоликвидным или неликвидным.

Оценить ликвидность можно по отношению к банковскому балансу, или к банковским активам, или ко всей системе банков в целом, и конечно же не стоит забывать о финансовом рынке, к которому тоже может быть применена оценка ликвидности. Определение ликвидности обусловлено разными критериями: ликвидность кредитного учреждения отличается отдачей активов без задержек, с другой стороны, ликвидность пассивов отличается быстротой отдачи, другими словами, помимо параметра отдачи кредита без задержек он должен иметь опцию отдачи до срока наступления выплаты или произвести cекьюритизацию активов. Плюс ко всему, в качестве платежного средства можно использовать как национальную валюту в безналичном виде, так и некоторые иные средства платежа.

Процедура оценки ликвидности — это достаточно проблематичная работа, потому как при её выполнении необходимо дать оценку рискам не только по активным операциям, которые проводит банк, но и по пассивным.

При таком пути оценки ликвидности во внимание необходимо принимать все формы финансовой отчётности, имеющиеся в банке: бухгалтерский баланс, отчет об изменении акционерного капитала, строение счета прибылей и убытков, отчет о движении источников финансирования, а также иные документы, имеющие финансовую направленность.

Если для рассмотрения брать срочную ликвидность, то для того чтобы оценить уровень риска имеет место отрегулировать отображение в учете времени активных операций и пассивных. Качественный и количественный баланс прихода и ухода кредитных средств и ресурсов считается ключевым параметром для сохранения ликвидности банка [2, с.20].

Информацию о финансовом состоянии можно найти в бухгалтерском балансе банка, а также в иной отчетной документации, которая всецело используется для осуществления решений по управлению поддержанием на должном уровне ликвидности и в то же время извлечения высокой прибыли.

Одалживая у своих комитентов свободные фонды, кредитное учреждение обязуется вернуть данные средств в положенное время, другими словами, необходимо следовать нормам банковской ликвидности и придерживаться принципов платежеспособности банка. Кредитному учреждению необходимо создавать резервы для успешного выполнения данных принципов.

Полный запас ликвидности можно разделить на резерв первичного порядка и резерв вторичного порядка.

Основным источником резервов первичного порядка можно считать средства, находящиеся на счетах необходимых резервов, а также средства, находящиеся на счетах иных кредитных учреждений, наличные кассовые денежные средства, документы, нужные для инкассации.

К резервам вторичного порядка можно отнести такие высоколиквидные активы, трансформирующиеся в наличные денежные средства с наименьшим риском и совсем незначительной задержкой, как активы ценных бумаг Правительства РФ и средства на счетах ссуд. Главное предназначение резервов вторичного порядка — быть источником возобновления ресурсов первичного порядка. [3, с.13]

Ликвидность кредитного учреждения в общем можно определить как разницу от платежей, поступающих в коммерческий банк, и платежей, производимых самим банком в разные отрезки времени если того потребуют клиенты.

От двух параметров зависит полный резерв ликвидности кредитного учреждения: какую норму обязательных резервов установит ЦБ РФ, и, какую степень резерва ликвидности, установит для себя само кредитное учреждение.

Таким образом, каждое кредитное учреждение смотрит на собственную ликвидность, стабильность, прибыльность и старается создать минимально нужный резерв ликвидных средств, который обеспечивал бы наивысший уровень кредитного потенциала кредитного учреждения, влияние на который могут оказать: величина собственного банковского капитала; общий объем мобилизованных средств; устройство и стабильность происхождения кредитного потенциала; система использования повседневных резервов для оказания поддержки текущей ликвидности; норма резерва обязательного характера; точная сумма и строение обязательств банка. [4, с.123]

Литература:

- Жарковская Е. П. Банковское дело. Учебник для студентов вузов / Е. П. Жарковская. М: Омега — Л, 2016. 526 с.

- Банки и банковское дело. / Под ред. И. Т. Балабанова. СПб.: ПИТЕР, 2015. 256 с.

- Гаспарян А. Т., Жданова Н. В. Повышение финансовой устойчивости кредитных организаций в условиях финансовой нестабильности // Экономические исследования и разработки. — 2017. — № 4. — С. 11–120.

- Шеремет А. Т., Щербакова Г. Н. Финансовый анализ в коммерческом банке / А. Т. Шермет, Г. Н. Щербакова. М.: Финансы и статистика, 2017. 256 с.