Собственный капитал корпорации является основным источником финансирования активов, который формируется за счет следующих элементов: уставного капитала, нераспределенной прибыли, резервного капитала, добавочного капитала. Значение исследования вопросов учетно–аналитического обеспечения управления собственным капиталом в современных условиях возрастает в связи с тем, что стратегия развития железнодорожного транспорта заключается в обеспечении обновления активов с использованием инновационных технологий, что требует использование как собственных источников финансирования, так и средств федерального бюджета, бюджета субъектовРоссийской Федерации и частных инвесторов 1.

На процесс формирования собственного капитала корпорации оказывает влияние множество факторов, и, в первую очередь, нормативно — законодательная база, которая предопределяет правила ведения бухгалтерского учета, включая регламенты отражения на счетах бухгалтерского учета хозяйственных операций, в том числе в целях формирования собственного капитала корпоративной структуры.

Собственный капитал корпорации формируется первоначально за счет уставного капитала, величина которого находит отражение в Уставе корпорации и формируется как за счет взносов в уставный капитал в виде имущества, так и за счет денежных средств. Уставный капитал корпорации возникает в момент регистрации, и является главным источником финансирования активов корпорации [3, c.128].

На величину уставного капитала общества, согласно действующему законодательству, оказывает влияние величина чистых активов. Так, например, согласно ст. 90 п.4 Гражданского кодекса Российской Федерации, если по окончании второго или каждого последующего финансового года, стоимость чистых активов организации становится меньше величины уставного капитала, то руководство организации обязано официально объявить и уменьшить величину уставного капитала до величины, не превышающей размер чистых активов. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, организация подлежит ликвидации [2].

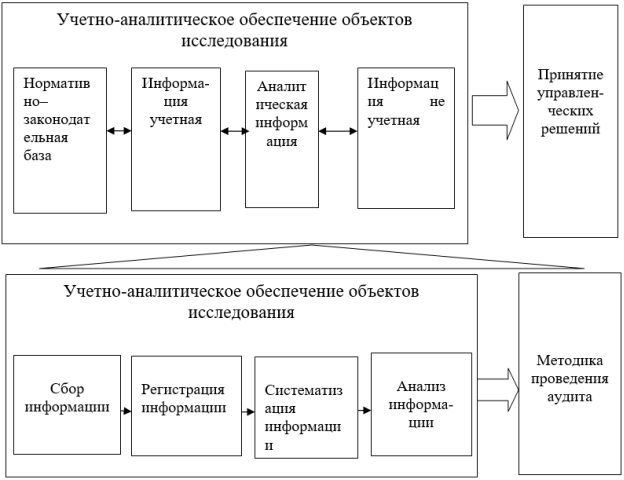

Рис. 1. Модель учетно-аналитической системы корпорации [3]

Учетно-аналитическая система корпорации — это совокупность взаимодействующих и взаимозависимых элементов, которые позволяют осуществлять сбор, обработку, регистрацию и анализ всех видов управленческой информации из внутренних и внешних источников.

Состав учетно-аналитического обеспечения управления собственным капиталом и его взаимосвязь с принятием управленческих решений представлен на рисунке 1. Отметим, что модель учетно-аналитической системы корпорации может быть представлена в виде цепочки процессов, начиная со сбора информации и заканчивая обоснованием управленческих решений.

Методика формирования собственного капитала корпорации на уровне показателей бухгалтерского баланса представлена в таблице 1.

Таблица 1

Методика формирования собственного капитал корпорации [4, c.72; 5, c.72]

|

Операции |

Характеристика ипоследовательность отражения на счетах бухгалтерского учёта |

Показатель бухгалтерского баланса |

|

Формирование уставного капитала |

В момент открытия предприятия путем взноса уставного капитала учредителями. В момент увеличения суммы уставного капитала путем выпуска акций В момент снижения уставного капитала путем скупки собственных акций у акционеров. Отражается на счете 80 «Уставный капитал» |

Уставный капитал |

|

Формирование резервного капитала |

На основании устава предприятия, в размере, указанном в уставе предприятия и в учетной политике до момента достижения максимального размера резервного капитала. Направляется только на погашение убытка по решению акционеров. Счет 82 «Резервный капитал» |

Резервный капитал |

|

Формирование добавочного капитала |

Дооценка внеоборотных активов, эмиссионный доход АО, курсовые разницы и другие аналогичные суммы. Счет 83 «Добавочный капитал» |

Добавочный капитал |

|

Формирование нераспределенной прибыли |

Формируется как разница между доходами и расходами корпорации за минусом налога на прибыль корпорации. Представляет собой чистую прибыль корпорации, накопленную на бухгалтерском балансе нарастающим итогом из года в год. Счет 84 «Нераспределенная прибыль корпорации» |

Нераспределенная прибыль |

Кроме вышеперечисленных операций, возможны операции формирования фондов накопления и фондов потребления, в случае если это предусмотрено действующей учетной политикой предприятия или Уставом и принято общим собранием акционеров по итогам отчетного периода.

Фонды накопления и фонды потребления формируются путем отчисления от суммы нераспределенной прибыли предприятия в сумме, необходимой для решения поставленных задач.

Чтобы грамотно организовать управление собственным капиталом корпорации и обеспечить его непрерывное наращение, необходимо систематически проводить анализ структуры и динамики собственного капитала по данным управленческой и годовой финансовой отчетности, оценивать расчетную величину собственного оборотного капитала и его удельного веса в общей сумме источников финансирования активов корпорации. Оценить эффективность управления собственным капиталом в динамике позволяет использование коэффициента рентабельности собственного капитала, который характеризует отношение чистой прибыли к среднегодовой величине собственного капитала.

Информационными источниками для проведения анализа собственного капитала являются: бухгалтерский баланс корпорации, отчет о финансовых результатах, отчет об изменении капитала, расшифровки к отдельным показателям бухгалтерского баланса.

Для анализа эффективности управления собственным капиталом корпорации используются показатели, представленные в таблице 2. При этом используются следующие методы экономического анализа: сравнения, группировки, детализации, факторного анализа, коэффициентного анализа. Помимо информации системы управленческого учёта целесообразными являются источники неучётной информации, которая, как правило, включает нормативно-правовые документы различных уровней [4, c.129]. При использовании данных неучетной информации используются следующие методы анализа: метод системного прогнозирования, метод единства исторического и логического.

Таблица 2

Показатели, характеризующие эффективность управления собственным капиталом корпорации [6, c.73]

|

Наименование показателя |

Расчет показателя |

Характеристика показателя (направление изменения) |

|

Рентабельность собственного капитала (R ск), % |

R ск = ЧП/СКх100 %, где ЧП –чистая прибыль; СК — собственный капитал. |

Положительной тенденцией является положительная динамика показателя |

|

Собственный оборотный капитал (СОК), тыс. руб. |

СОК = СК-ВОА, где, ВОА — внеоборотные активы. |

|

|

Рентабельность собственного оборотного капитала (R сок), % |

R сок = ЧП/СОК |

Положительной тенденцией является положительная динамика показателя |

|

Оборачиваемость собственного капитала (Оск), оборот |

Оск = В/СКср, где В –выручка корпорации; СК ср — среднегодовой остаток собственного капитала |

Положительной тенденцией является положительная динамика показателя |

|

Срок одного оборота собственного оборотного капитала Т, дн. |

Т = 360/Оск, где, 360 — дни в периоле. |

Положительной тенденцией является отрицательная динамик показателя за период. |

|

Рентабельность активов корпорации (Ra), коэфф. |

Ra = ЧП / ВБ, где ВБ –валюта баланса. |

Положительной тенденцией является положительная динамика показателя |

Поясним некоторые взаимосвязи между показателями, характеризующими эффективность управления собственным капиталом и факторами, оказывающими на них влияние.

Собственный капитал наиболее эффективно используется, если темп прироста чистой прибыли (ΔЧП) больше темпа прироста балансовой прибыли (ΔБП), который должен быть больше темпа прироста выручки от продаж (ΔВП) и опережать темп прироста собственного капитала (ΔСК). Соблюдение данного условия может быть формализовано в виде следующего неравенства (1):

ΔЧП≥ΔБП≥ΔВП≥ΔСК, (1)

В целях повышения информативности результатов анализа используют обобщающий показатель — индекс приращения собственного капитала (IΔск). Расчет индекса приращения собственного капитала имеет следующий вид:

IΔск = ΔКОск х ΔRск х ΔФР ск, (2)

где, ΔКОск — прирост коэффициента оборачиваемости собственного капитала;

ΔRск — прирост коэффициента общей рентабельности собственного капитала;

ΔФРск — прирост коэффициента финансовой рентабельности.

Положительная динамика приращения собственного капитала говорит о повышении эффективности использования собственных средств корпорации.

Таблица 3

Обобщающие показатели эффективности принимаемых решений сцелью управления собственным капиталом [5, c.35].

|

Наименование показателя |

Расчет показателя |

Характеристика показателя (направление изменения) |

|

Чистая прибыль (ЧП) |

Прибыль от продаж +Прочие доходы — прочие расходы — Налог на прибыль |

Положительное значение и положительная динамика |

|

Рентабельность деятельности корпорации (R) |

R = ЧП/Вх100 % |

Положительное значение и положительная динамика |

|

Рентабельность продаж (Rпр) |

Rпр = ПРпр/В х 100 %, где, ПРпр — прибыль от продаж. |

Положительное значение и положительная динамика |

|

Рентабельность активов (Rа) |

Rа=ЧП/Ах100 % где, А –активы корпорации |

Положительное значение и положительная динамика |

|

Рентабельность затрат |

Rcc = ПРпр/CC х 100 %, где СС–полная себестоимость выпущенной продукции |

Положительное значение и положительная динамика |

|

Экономическая добавленная стоимость (EVA) |

EVA = ЧП-WAСС х (СК+ДО) Где WAС С– средневзвешенная стоимость капитала, СК — собственный капитал; ДО–долгосрочные обязательства |

Показывает превышение чистой операционной прибыли после уплаты налогов и затратами на использование капитала. |

Наряду с рассмотренными выше показателями специалисты рекомендуют использовать для оценки эффективности управленческих решений ряд обобщающих показателей, представленных в таблице 3. Среди таких показателей следует отметить показатели экономической добавленной стоимости и эффекта финансового рычага, так как они наиболее информативны для обоснования решений в целях управления собственным капиталом корпорации. Экономическая добавленная стоимость характеризует превышение операционной прибыли корпорации после уплаты налогов над затратами, которые потребовались для привлечения капитала.

Эффект финансового рычага показывает, как заемный капитал, используемый корпорацией, влияет на её чистую прибыль. Экономическая сущность показателя заключается в том, что корпорация, привлекая дополнительные средства кредиторов, имеет возможность повысить эффективность финансово–хозяйственной деятельности, а значит увеличить собственный капитал в дальнейшем.

Информация, полученная по результатам анализа эффективности использования собственного капитала, может быть отражена в пояснительной записке финансовой отчетности корпорации. Этот документ раскрывает наиболее полно информацию о дивидендной политике корпорации, сделках, которые оказывают влияние на рыночную стоимость акций корпорации и справедливую стоимость её активов.

Таким образом, в процессе формирования учетно-аналитического обеспечения управления собственным капиталом корпоративной структуры возникает необходимость обоснования методики проведения анализа для получения доказательной базы управленческих решений. Представленные для оценки эффективности управления собственным капиталом корпорации показатели необходимо систематически анализировать, обеспечивая при этом сопоставимость результатов анализа.

Литература:

- Распоряжение Правительства РФ (от 30.03.2011) — Стратегия развития железнодорожного транспорта в Российской федерации до 2030 года/ КонсультантПлюс [Электронный ресурс]. — URL: http://doc.rzd.ru/doc/public/ru %3FSTRUCTURE_ID %3D704 %26layer_id %3D5104 %26id %3D6396 (дата обращения 11.04.2019).

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018), Статья 90. Уставный капитал / КонсультантПлюс [Электронный ресурс]. — URL: http://www.consultant.ru/document/cons_doc_LAW_5142/5eed132abe71fee3d57a007dba91160f33e11f75/ (дата обращения 11.04.2019).

- Агеева О. В. Учетно-аналитическое обеспечение операций с капиталом в коммерческой организации. // Проблемы и перспективы экономики и управления: VI международная научная конференция. — СПб.: Свое издательство, 2017 — С.127–129.

- Борисова И. А., Кыштымова Е. А., Лытнева Н. А. Развитие методики анализа состава и структуры собственного капитала в управлении коммерческим предприятием // Студенческий научный форум -2016: VIII Международная студенческая научная конференция.- [Электронный ресурс]. — URL: https://scienceforum.ru/2016/article/2016024683, дата обращения 06.04.2019;

- Евстафьева Е. М. Зарубежная практика формирования учетно-аналитического обеспечения управления собственным капиталом коммерческих организаций. // Международный бухгалтерский учет, № 10, 2015. — С. 32–37

- Муравьева Н. Н., Рябухина К. В. Формирование системы показателей эффективности управления собственным капиталом на предприятиях реального сектора экономики. // Экономика и бизнес: теория и практика, — № 2, 2017. –С. 70–74.