В статье рассматриваются теоретические подходы к анализу движения денежных потоков организации, приведены цель, задачи, направления и источники информации анализа. Особое внимание уделено «Отчету о движении денежных средств», представлена его экономическая модель.

Ключевые слова: денежный поток, положительный денежный поток, отрицательный денежный поток, анализ движения денежных средств, цель, направления, источники информации.

Анализ денежных потоков организации является актуальным и ключевым моментом в анализе финансового состояния предприятия, поскольку в современных рыночных условиях финансовое состояние любой организации во многом зависит от результата движения денежных средств, являющегося разницей между их притоком и оттоком. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток же денежных средств может быть знаком того, что предприятие терпит убытки.

Главная цель проведения анализа денежных средств состоит в оценке способности организации зарабатывать эти средства в размере и в сроки, необходимые для осуществления собственных расходов [3, c. 173]. Его исходным моментом является расчет денежных потоков, прежде всего, от основной деятельности.

Задачами анализа денежных средств организации являются:

− оценка динамики денежных потоков в целом и по отдельным видам хозяйственной деятельности (текущей, инвестиционной и финансовой);

− оценка состава, структуры и направлений движения денежных средств;

− выявление и измерение влияния различных факторов на формирование денежных потоков;

− выявление и оценка резервов улучшения использования денежных средств;

− разработка предложений по оптимизации денежных потоков и улучшению эффективности использования денежных средств [3, c. 175].

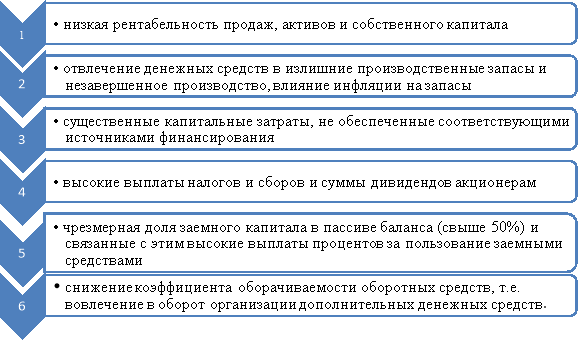

По результатам проведенного анализа движения потоков денежных средств можно сделать предварительные выводы о причинах их дефицита, основные из которых представлены на рисунке 1.

Рис. 1. Возможные причины дефицита денежных потоков организации [5]

Таким образом, совокупный денежный поток должен стремиться к нулю, поскольку отрицательное сальдо по одному виду деятельности компенсируется положительным сальдо по другому его виду.

Основным источником информации для анализа движения денежных средств в разрезе видов деятельности организации за отчетный период является «Отчет о движении денежных средств» (форма № 4), составленный на основании информации, учитываемой на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути» [2].

На основании данного отчета можно установить:

− уровень финансирования текущей и инвестиционной деятельности за счет собственных источников;

− зависимость организации от внешних заимствований;

− дивидендную политику в отчетном периоде и прогноз на будущее;

− финансовую эластичность организации, т. е. ее способность создавать денежные резервы (чистый приток денежных средств);

− реальное состояние платежеспособности организации за анализируемый период и прогноз на следующий краткосрочный период [4, c. 218].

В Отчете о движении денежных средств отражается информация о том, за счет каких средств организация вела свою деятельность и как их расходовала.

Отчет составляется в разрезе текущей, инвестиционной и финансовой деятельности организации [1, c. 170].

Текущая деятельность организации предусматривается в ее уставе и является основной.

Например:

1. производственная деятельность:

− сельскохозяйственного предприятия включает производство зерна, молока, мяса, шерсти, яиц и других видов сельскохозяйственной продукции;

− промышленного предприятия — производство промышленной продукции, товаров народного потребления и т. д.;

2. коммерческая деятельность заключается в приобретении для последующей продажи и перепродаже продовольственных и промышленных товаров;

3. сервисная деятельность охватывает сферу оказание услуг (бани-сауны, парикмахерские, ремонтные мастерские и т. д.) и выполнение работ сторонним юридическим и физическим лицам (строительство, реконструкция, модернизация и ремонт зданий, построек, сооружений и т. д [4, с. 309]

Инвестиционная деятельность также должна быть предусмотрена в уставе организации и также может являться основной. Под инвестиционной деятельностью следует понимать вложения организации в часть своих материальных ценностей: здания, помещения, оборудования и т. д., которые предоставляются другим субъектам хозяйствования за плату во временное пользование (владение) с целью получения дохода: лизинг, прокат [4, с. 320].

Финансовая деятельность — предусматривает:

− инвестиции (вложения) организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций;

− уставные (складочные) капиталы других организаций;

− предоставленные займы другим организациям и т. д [4, с. 335].

Исходя из выше сказанного «Отчет о движении денежных средств» (форма № 4) можно представить следующей экономической моделью:

|

ОДСнопПдсРдсОДСкоп, |

(1.3) |

где: ОДСноп — остаток денежных средств на начало отчетного периода;

Пдс — поступление денежных средств за отчетный период;

Рдс — расходование денежных средств за отчетный период;

ОДСкоп — остаток денежных средств на конец отчетного периода [5].

По такой же модели определяется поступление и расходование денежных средств от различных видов деятельности организации (текущей, инвестиционной и финансовой) за отчетный период.

Таким образом, при рассмотрении данных по движению денежных средств в разрезе текущей, инвестиционной и финансовой деятельности информация должна быть детализирована с расшифровкой по каждому виду поступления и расходования.

Литература:

- Ефимова О. В. Финансовый анализ: учебник. — М: Маркетинг, 2016. — 405 с.

- Мясникова О. В. Управление денежными потоками предприятия (организации) [Электронный ресурс] // Менеджмент и маркетинг. Управление производством и развитием предприятия. 2013. — с.17–26. URL: https://www.sworld.com.ua/konfer33/501.pdf

- Рогуленко Т. М. Анализ денежных потоков предприятия / Т. М. Рогуленко, Д. А. Позов // Вестник университета / экономика и экономические науки. 2016. № 1. с. 172–180.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2015. — 536 с.

- Шарудина З. А. Анализ денежных потоков коммерческой организации [Электронный ресурс]. URL: http://journal.kfrgteu.ru/files/1/2014_17_6.pdf