В статье исследуется вопросы правового регулирования органов федеральной налоговой службы, рассматриваются проблемы регулирования деятельности.

Ключевые слова: право, регулирование финансирование, администрирование, налоговый контроль, Федеральная налоговая служба.

The article examines the issues of legal regulation of the federal tax service authorities, discusses the problems of regulating activities, simplifying the system for obtaining information to tax authorities at the legislative level to regulate the maintenance of an automated database system on taxpayers.

Keywords: law, regulation of financing, administration, tax control, the Federal Tax Service

За небольшой промежуток времени реформ и налоговая система менялась многократно для того, чтобы соответствовать новым социально-экономическим условиям.

Реформирование затронуло большинство существующих налогов, часть налогов изменялось или заменялось другими. В течение последнего времени были сделаны попытки, для установления связи между налогами и доходами, полученными предприятиями [5]. Только в настоящее время Федеральная налоговая служба становится все более развитой информационной системой, контрагенты и другие виды важной аналитической информации становятся доступными, возможно ведение статистики.

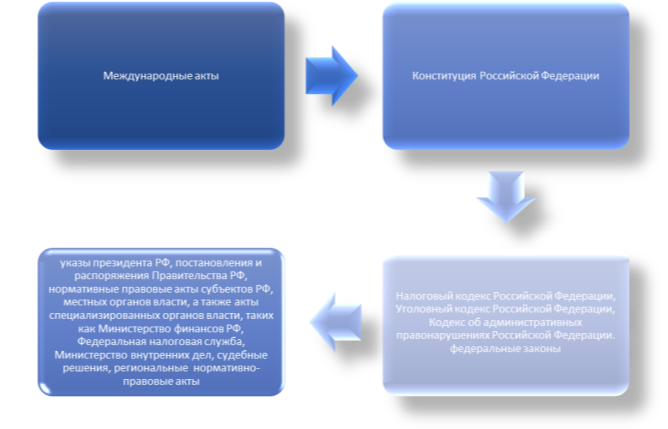

Правовое регулирование Федеральной налоговой службы производится на основании требований статьи 57 Конституции Российской Федерации [1], а также в соответствии с основами демократического правового государства, признания человека, его прав и свобод как высшей ценности, верховенства и прямого влияния Конституции Российской Федерации, гарантии государственной защиты прав и свобод человека и гражданина, особенно права свободно использовать свои возможности и имущество для предпринимательской и иной экономической деятельности и имущественных прав, которые не запрещены законом, а также запрет на произвол, справедливость и пропорциональность установленной ответственности на конституционно значимые цели. На рисунке 1 представлены уровни нормативно-правовой базы регулирования органов Федеральной налоговой службы.

Рис. 1. Уровни нормативно-правовой базы регулирования органов Федеральной налоговой службы

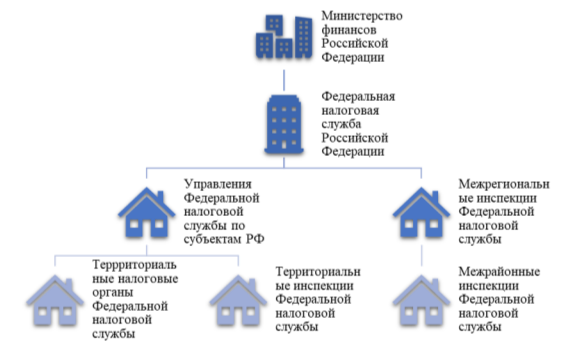

Федеральная налоговая служба руководствуется в ведении своей деятельности Положением о Федеральной налоговой службе. В соответствии с Постановлением Правительства РФ № 72 от 11.02.2005 года осуществляет контроль за соблюдением законодательства о налогах и сборах [6]. Министерство финансов Российской Федерации определяет основные направления ведения деятельности Федеральной налоговой службы и ее органов, составляет прогнозы налоговых поступлений, вносит предложения по улучшению деятельности. Системы налоговых органов Российской Федерации представлена на рисунке 2.

Рисунок 2. — Система налоговых органов Российской Федерации

Одной из наиболее актуальных проблем правового регулирования деятельности Федеральной налоговой службы является минимизация налоговых отчислений в бюджеты различных уровней и создание более удобного механизма для выполнения налогового обязательства, неисполнение которого влечет административную ответственность, предусмотренную главой 15 Кодексом об административных правонарушениях Российской Федерации [2] и главами 15, 16 и 18 Налогового кодекса Российской Федерации. Уклонение от уплаты налогов в крупном и особо крупном размере грозит налогоплательщику уголовной ответственностью в соответствии со ст. 198 и 199 УК РФ [3]. В том числе налоговые органы имеют право обращаться в арбитражные суды с исками. Приказ ФНС РФ от 14.10.2004 N САЭ-3–15/1@ (ред. от 24.11.2004) «О преобразовании Министерства Российской Федерации по налогам и сборам в Федеральную налоговую службу» утвердил структуру центрального аппарата ведомства, служебный распорядок центрального аппарата Федеральной налоговой службы. При этом полномочия Федеральной налоговой службы производятся через уполномоченные органы на местах

Характеризуя в целом российское налоговое законодательство, известный ученый, профессор Н. И. Химичева справедливо отмечает, что «налоговый закон, сформированный на данном этапе в качестве одной из составляющих российского финансового права, стал его крупнейшим компонентом, продолжающим активно развиваться» [4]. Большое значение имеет изучение сложных или противоречивых вопросов ведения деятельности Федеральной налоговой службой, в том числе вопросов, связанных с защитой прав налогоплательщиков физических лиц, внимание в научной и практической литературе уделяется поиску и юридическому обоснованию конкретных методов снижения налоговых обязательств налогоплательщиков. Но по мнению автора данной статьи тема изучена неполностью и требует проведения дополнительных исследований.

На качество работы Федеральной налоговой службы и ее органов оказывают влияние такие группы факторов, как налоги и применяемый порядок налогообложения, принципы, концепции, формы и методы налогообложения. Реализация законодательных норм, являющаяся деятельностью Федеральной налоговой службы и ее органов производиться посредством налогового администрирования. Налоговая системы Российской Федерации построена на принципах налогового федерализма, соответственно установлено равенство на законодательном уровне между Федеральной налоговой службой и ее органами на местах.

Федеральные налоговая служба и ее органы являются отдельными юридическими лицами, но несмотря на то, что составляют единую централизованную систему, отдельно взятым налоговым органом принимаются самостоятельные решения, влекущие разные правовые последствия.

Литература:

- Конституция Российской Федерации от 12 декабря 1993 г.: по сост. на 21 июля 2014 г. // Собрание законодательства Российской Федерации. — 2009. — № 4. — Ст. 445.

- Кодекс Российской Федерации об административных правонарушениях» от 30 декабря 2001 № 195-ФЗ: по сост. на 06.02.2019 г. // Собрание законодательства Российской Федерации. — 2002. — № 01. — Ст. 1.

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 08.01.2019) / [Электронный ресурс]– Доступ из справочно-правовой системы «КонсультантПлюс» (дата обращения 26.02.19).

- Химичева Н. И. Финансовое право: Учебник / Отв. ред. Н. И. Химичева. 5-е изд. (перераб. и доп.). М.: Норма. — 2012. — 491–513 с.

- Казьмин А. Г. Оробинская И. В. / Анализ поступления налогов в бюджеты областей Центрально-Чернозёмного района // Финансовое право и управление. — 2012. — № 1 — С. 156–211.

- Постановление Правительства РФ от 30.09.2004 N 506 (ред. от 03.10.2018) «Об утверждении Положения о Федеральной налоговой службе» / [Электронный ресурс]– Доступ из справочно-правовой системы «КонсультантПлюс» (дата обращения 26.02.19).