В данной статье рассмотрена специфика формирования финансового результата в организациях оптовой торговли. Авторами изучен состав торговых расходов, а также организация бухгалтерского учета доходов и расходов в оптовой торговле. В статье указана роль и составляющие части налога на прибыль при исчислении итогового результата финансовой деятельности.

Ключевые слова: финансовые результаты, оптовая торговля, продажа товаров, доходы, расходы.

Финансовые результаты деятельности являются важным показателем, характеризующим экономическую эффективность организации. На основе их анализа внутренние и внешние пользователи бухгалтерской информации принимают управленческие решения [4].

На формирование финансовых результатов оказывает существенное влияние специфика деятельности оптовой торговли. В организациях оптовой торговли товар приобретают юридические лица и индивидуальные предприниматели с целью последующей перепродажи, а также организации, закупающие товар в виде сырья и комплектующих для производства иной продукции.

Основные задачи организаций оптовой торговли состоят:

− в поиске покупателей, в том числе тех, которые будут заниматься поставкой товаров на розничные предприятия;

− в закупке товаров у производителей, их доставке и хранении;

− в формировании торгового ассортимента в соответствии с требованиями розничных предприятий;

− в обеспечении сбыта товаров, приобретённых у предприятий-производителей;

− в проведении маркетинговых исследований, необходимых как производителям товаров, так и розничным предприятиям;

− в информационном и консалтинговом обслуживании.

В этих особенностях и состоит специфика формирования финансового результата организаций оптовой торговли.

Результат деятельности экономического субъекта оптовой торговли базируется на принципе соответствия, увязки доходной и расходной части. Этот принцип предполагает отражение расходов в том же отчётном периоде, когда возникли доходы [5]. В зависимости от отраслевой принадлежности организации оптовой торговли доходы и расходы классифицируются особенным образом. Так, разделяя затраты по элементам, невозможно выявить направление и целевое назначение отдельных затрат. Чтобы решить эту задачу, торговыми организациями осуществляется управленческий учёт по номенклатуре статей затрат. Каждая статья затрат показывает, на что израсходованы средства, а также на какие цели использованы данные расходы. Организация самостоятельно устанавливает и закрепляет в своей учётной политике весь перечень статей затрат.

Торговые расходы оптовой торговли в бухгалтерском учёте состоят из стоимости приобретённых товаров и издержек обращения [2].

В стоимость товаров включаются:

- Расходы в связи с заготовкой и доставкой закупленных товаров до места назначения, а также страховые расходы;

- Расходы на содержание подразделений заготовки и складирования товара, а также на транспортные услуги, связанные с доставкой товаров до места назначения (при условии, что они не учтены в цене товаров по существующему договору);

- Затраты по начисленным процентам (если организации предоставлен коммерческий кредит);

- Начисленные до принятия к бухгалтерскому учёту товаров проценты по заёмным средствам, если таковые были использованы для покупки товаров (после принятия товаров на учёт начисленные проценты проводятся по счёту 91 «Прочие доходы и расходы»);

- Расходы на соответствующую обработку товаров и приведение их в требуемое состояние, в котором они могут быть использованы в запланированных целях (сортировка, фасовка, калибровка, другая работа по улучшению технических и качественных характеристик товаров);

- Прочие расходы, прямо участвовавшие в процессе приобретения товаров [1].

Сравнение расходов и доходов выявляет финансовый результат деятельности по отдельным операциям и по отчётному периоду в целом.

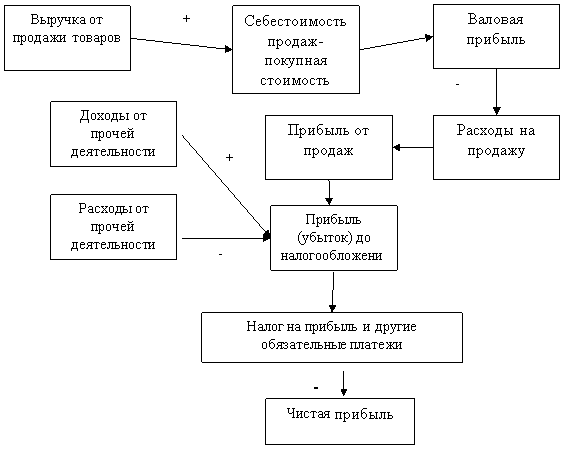

Поэтапный процесс формирования бухгалтерской прибыли (убытка) представлен на рисунке 1.

Рис. 1. Процесс формирования показателей прибыли

Операционно-результативный счёт 90 «Продажи» предназначен для отражения и сопоставления на нём информации по доходам и расходам от реализации товаров. Доход от торговой деятельности — это стоимость реализованных товаров (без учёта НДС, акцизных и экспортных пошлин). Расход от торговой деятельности — это себестоимость товаров (затраты на их приобретение) и расходы на реализацию товаров.

Торговые расходы состоят из стоимости приобретённых товаров (ведётся отражение на счёте 41 «Товары») и издержек обращения, отражающихся на счёте 44 «Расходы на продажу».

Ежемесячно происходит списывание расходов на продажу в полном объёме с кредита счёта 44 «Расходы на продажу» в дебет счёта 90 «Продажи» [3]. Транспортные расходы и проценты за товарный кредит составляют исключение. На конец каждого месяца проводится их распределение между проданными товарами и их остатками на складе.

Формирование финансового результата, отражение сумм начисленного налога на прибыль и причитающихся налоговых санкций производится на счёте 99 «Прибыли и убытки». Сопоставляя дебетовый и кредитовый оборот по счёту 99, оценивают финансовые результаты за отчётный период. При осуществлении реформации баланса в конце года производится закрытие всех субсчетов, открытых к счёту 90 «Продажи».

Каждая организация самостоятельно определяет механизм управления доходами и расходами. Основное требование — обеспечение стабильности и регулярности денежных поступлений от осуществления различной деятельности и наиболее возможная экономическая эффективность при минимизации затрат.

При исчислении итогового результата налогу на прибыль отводится особое место. Его расчет регламентирован главой 25 НК РФ. Прибыль на величину отложенных налогов, образованных по причине временных разниц в бухгалтерском и налоговом учете, уточняется положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина России от 19.11.2002 г. № 114Н.

Бухгалтерский учёт отражает суммы: налога на прибыль (который подлежит уплате в бюджет), излишне уплаченных и(или) взысканных налогов, произведённых зачётов по налогам в отчётном периоде. В бухгалтерском учёте отражаются и суммы, которые могут повлиять на величину налога на прибыль в последующем периоде.

Составляющие части налогооблагаемой прибыли, влияющие на исчисление налога на прибыль:

- бухгалтерская прибыль или убыток;

- сумма положительных или отрицательных разниц по расходам или доходам, которые отражены в бухгалтерском и налоговом учёте.

Временные разницы в налоговом и бухгалтерском учёте возникают по причине существующих различий признания по времени одних и тех же доходов и расходов. Поэтому счета бухгалтерского учёта формируют и отражают налогооблагаемую или вычитаемую временную разницу.

Всё вышеизложенное показывает, что важнейшее условие успешной работы организации оптовой торговли — совершенствование системы бухгалтерского и налогового учёта в части доходов и расходов. Эффективность хозяйственной деятельности в оптовой торговле обусловлена правильной постановкой организации бухгалтерского учёта. Руководству необходимо не только контролировать существующие способы ведения учета и оценки финансового положения, но и совершенствовать их при обнаружении ошибок или уязвимых участков учета.

Системное формирование финансового результата организации может существенно упростить составление отчета о финансовых результатах. Его составляющие при таком подходе раскрываются более детально.

Литература:

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом Министерства финансов Российской Федерации от 06.05.1999 № 33н (в ред. от 06.04.2015 № 57н) // «Консультант Плюс». — Режим доступа: http://www.consultant.ru.

- Семенихин В. В. Торговля: реализация товаров в оптовой торговле // Налоги. — 2011. — № 43.

- Керимов В. Э. Бухгалтерский учет / Керимов В. Э., — 7-е изд. — М.: Дашков и К, 2017. — 584 с.

- Маняева, В. А. Развитие учета финансовых результатов / В. А. Маняева, А. А. Торхова // Международный бухгалтерский учет. — 2016. — № 13.

- Соколова Е. С., Архарова З. П. Бухгалтерский учет и аудит: учебно-методический комплекс. — М.: Изд. центр ЕАОИ, 2009. — с. 13