В настоящее время каждое предприятие, будь то торговое или научно-производственное, тратит большое количество различных ресурсов на улучшение внешних показателей. Нередко проблема кроется внутри. В этом случае на помощь может прийти логистика.

В научном понимании, термин «логистика» — это методология разработки рациональных методов управления материальными и информационными потоками, которые нацелены на их оптимизацию. [1]

С точки зрения практического понимания, логистику можно интерпретировать, как правило «семи R»:

1) нужный продукт;

2) необходимого качества;

3) в необходимом количестве;

4) в нужном месте;

5) в нужное время;

6) нужному потребителю;

7) с наименьшими затратами.

Все эти фундаментальные правила приводят к возникновению широкого спектра затрат. Обеспечение максимального уровня прибыльности, достижение финансовой стабильности, повышение фактора конкурентоспособности достигается, в первую очередь, эффективным управлением логистическими издержками на предприятии.

Главенствующим предметом управления являются текущие затраты, которые связаны с выполнением логистических процессов.

Текущие затраты отображают стоимость ресурсов, примененных в ходе производства продукции, снабжения, транспортным обеспечением, складской и сбытовой деятельности, хранением запасов, осуществляются за счет оборотного капитала предприятия и возмещаются в прибыли от продажи товаров/услуг. [2]

В процессе логистики возникают различные по своему содержанию издержки, что обусловлено классификационными признаками. В целях разграничения нами была составлена классификация логистических издержек по различным критериям. (Табл. 1)

Таблица 1

Классификация логистических издержек

|

Признак |

Виды затрат |

|

По функциональному признаку |

1. Издержки снабжения: – закупочные издержки; – транспортные издержки; – издержки по хранению запасов; – издержки по переработке грузов; – административно-управленческие издержки. 2. Производственные издержки: – издержки управления производственными процедурами; – издержки внутризаводского перемещения; – издержки контроля. 3. Сбытовые издержки: – транспортные издержки; – издержки управления процедурами заказов; – издержки управления запасами готовой продукции; – издержки хранения товаров; – издержки возврата/перемещения товаров; – издержки страхования. |

|

По видам затрат |

1. Материальные: – амортизация; – потребление материалов, топлива и др.; – оплата труда. 2. Нематериальные: – нематериальные услуги; – денежные выплаты в виде налогов. |

|

По местам возникновения |

– отдел снабжения; – отдел сбыта; – складские помещения; – производственные подразделения. |

|

По возможности отнесения на носители |

– на товар/услугу; – на заказ; – на операцию. |

|

По динамике потокового процесса |

– постоянные; – переменные. |

|

По функциональным областям |

– издержки снабжения; – производственные издержки; – транспортные издержки; – сбытовые издержки – складские издержки. |

|

По компонентам логистических операций |

– затраты на физическое продвижение материального потока; – затраты на информационные процессы. |

|

По степени регулируемости |

– полностью регулируемые; – частично регулируемые; – слаборегулируемые. |

|

По частоте возникновения |

– регулярные; – разовые. |

Как можно увидеть из табл. 1. классификация логистических издержек получилась весьма широкой, но общепринятыми издержками как на Западе, так и в РФ являются издержки по учету затрат на транспортировку, управление запасами и заказами, складирование, переработку грузов, IT-поддержку.

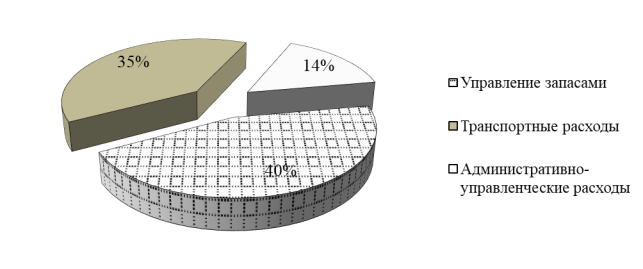

Общую структуру логистических издержек промышленных предприятий можно увидеть на рисунке 1.

Рис. 1. Структура логистических издержек промышленных предприятий

Влияние логистики на расходы, связанные с реализацией продукции, очевидно, так же, как и ее воздействие на конкурентоспособность предприятия и продукции. Для эффективной «работающей» логистической системы необходимы следующие условия:

– отлаженная CRM-система (учетно-информационная);

– анализ расходов/доходов предприятия и его структурных подразделений;

– определение доли прибыли логистической деятельности в общей прибыли предприятия;

Мы рассмотрели влияние логистики на различные виды продукции предприятий. Для большинства продовольственных товаров логистика не играет большой значимости. Исключением будет — скоропортящаяся продукция, т. к. основным фактором является скорость перевозки и время отгрузки. [3,4]

Для инвестиционных товаров (в основном продукция машиностроения и строительства) важным конкурентным преимуществом является надежность отгрузки и перевозки. Значимость надежности можно объяснить тем, что она зависит от деятельности потребителя услуги, такая как — строительство объектов, обучение персонала. [5]

Для потребительской продукции длительного пользования надежность и скорость перевозки не являются доминирующими факторами конкурентоспособности. Потребители данного вида продукции зачастую не имеют жестких принципов по отгрузке. В таких условиях логистика имеет возможность сокращения затрат. [6]

Основное внимание должно быть уделено сокращению логистических издержек, так как за счет их сокращения может существенно усилится конкурентоспособность продукции того или иного предприятия.

Пути снижения логистических издержек:

– использование более дешевых ресурсов;

– повышение производительности труда персонала;

– обеспечение контроля над затратами;

– содействие поставщикам и потребителям в достижении низкого уровня затрат;

– эффективное управление транспортными парками;

– оптимизация транспортных маршрутов при грузоперевозках [6, 7].

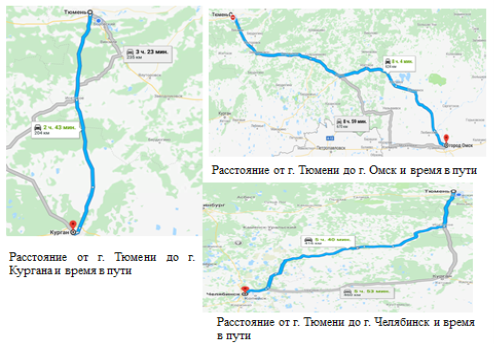

Влияние оптимизации транспортных маршрутов, структуры подвижного состава рассмотрим на примере.Требуется перевезти из Тюмени в г. Омск 8 тонн труб, в г. Курган 3 тонны вентилей и в г. Челябинск 5 тонн фильтров. Общий вес перевозимого груза 18 тонн. Задачи исследования:

– выбрать оптимальный маршрут от пункта загрузки в борт автомобиля до конечного пункта выгрузки;

– снизить нерациональное использования груженного пробега;

– максимально использовать грузоподъемность подвижного состава;

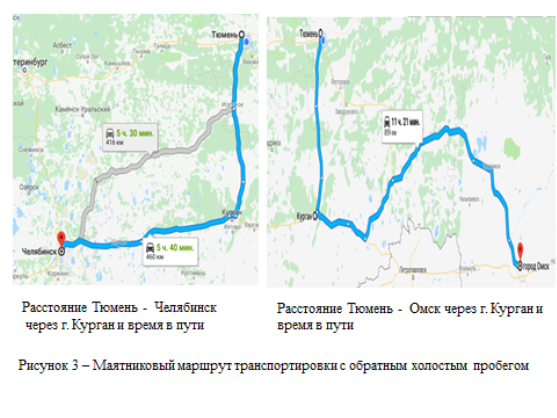

Характеристики альтернативных перевозок (расстояния перевозок и время транспорта в пути) представлены на рисунках 2–3.

Сравнение стоимости перевозок (с обратным порожним пробегом) и с учетом дополнительных операций представлено в таблице 2.

Рис. 2. Прямые маршруты следования грузового транспорта от начального до конечного пункта

Таблица 2

Стоимость перевозки по маршрутам сучетом дополнительных операций

|

Город |

Вес груза |

Грузоподъёмность транспортного средства |

Стоимость перевозки |

Итого |

|

Курган |

3 тонны |

5 тонн |

11106 |

77322 |

|

Омск |

5 тонн |

10 тонн |

39394 | |

|

Челябинск |

8 тонн |

10 тонн |

26822 | |

|

Маршруты с попутным грузом | ||||

|

Тюмень-Курган-Омск |

8 тонн |

10 тонн |

57623 |

90899 |

|

Тюмень-Курган-Челябинск |

11 тонн |

20 тонн |

33276 | |

Усовершенствование логистической системы позволяет оптимизировать деятельность предприятия, связанного с транспортировкой, хранением и поставкой продукции конечному потребителю, что существенно влияет на конкурентоспособность продукции предприятия за счет минимизации логистических издержек.

Литература:

- Цзюй И. Трансформация понятия традиционной логистики в современную логистику // Молодой ученый. — 2017. — № 52. — С. 116–120. — URL https://moluch.ru/archive/186/47569/

- Аникин, Б. А. Коммерческая логистика: учебник / Б. А. Аникин, А. П. Тяпухин. — Москва: Проспект, 2017. — 126 с.

- Логистика и управление цепями поставок: практическое пособие / Д. В. Курочкин. — Минск: Альфа-книга, 2016. — 253 с.

- Управление текущими затратами производственно — торгового предприятия // Шилова Н. Н., Мажорова Е. Д./ Международный студенческий научный вестник. — 2017. — № 1. — С. 23–23; URL: https://eduherald.ru/ru/article/view?id=16847

- Сярдова О. А. Особенности формирования и учета логистических издержек цепи поставок промышленного предприятия // Вектор науки Тольяттинского государственного университета. Серия: экономика и управление. 2015. С. 105–108.

- Моисеева, Н. К. Экономические основы логистики: учебное пособие / Н. К. Моисеева. — Москва: Инфра-М, 2017. — 321 с.

- Методы оптимизации транспортных маршрутов при грузоперевозках// Шилова Н. Н., Подобед Д.А/ Нефть и газ Западной Сибири материалы Международной научно-технической конференции. — Тюмень: ТИУ, 2017. С. 154–157.