В статье рассмотрен процесс формирования новой финансовой структуры фирмы на базе выделения существующих подразделений как центров финансовой ответственности, способных контролировать появление затрат, получение доходов и прибыли. В частности, на материалах ООО «ДОМОДЕДОВО ФЬЮЭЛ СЕРВИСИЗ» рассмотрены конкретные предложения, направленные на снижение расходов путем внедрения в действующее программное обеспечение системы годовых лимитов.

Ключевые слова: управление затратами, директ-костинг, центр финансовой ответственности.

The article describes the process of formation of a new financial structure of the company on the basis of identifying existing divisions as centers of financial responsibility that can control the emergence of costs, income and profits. In particular, the materials of DOMODEDOVO FUEL SERVICES LLC considered specific proposals aimed at reducing costs by introducing the annual limits system into existing software.

Keywords: cost management, direct costing, financial responsibility center.

Основополагающая цель существования любого предприятия — это получение прибыли за счет удовлетворения потребностей человека. Один из самых значительных факторов, влияющих на результаты финансово-экономической деятельности хозяйствующих субъектов — величина издержки на производство товаров, работ и услуг. Поскольку издержки — это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу [1].

При этом следует отметить, что в научной литературе [1] разработано большое количество рекомендаций по совершенствованию методов и схем для выбора наилучшего варианта для конкретного предприятия. Но что, если большинство из них уже перепробовано, применено и используется, но экономический анализ не показывает желаемого результата?

Учитывая важность управления затратами в обеспечении эффективности и конкурентоспособности организации, необходима такая система планирования, учета и калькулирования себестоимости, которая бы обеспечивала решение задач управления микроэкономикой предприятия. Таковой является система «директ-костинг».

Сущность какого-либо понятия отражена в названии. Наименование «директ-костинг», введенное в 1936 году американцем Джонатаном Харрисом при рассмотрении им методики калькулирования издержек производства означает учет прямых затрат [2].

«Директ-костинг» — это система расчета и управления себестоимостью, базирующаяся на разделении общих издержек предприятия на переменные и постоянные затраты [1]. Только постоянные расходы и переменные накладные расходы используются для оценки запасов и реализованной продукции. Остальные затраты относятся прямо на прибыль и убытки. Однако необходимо подчеркнуть, что сущность системы директ-костинг заключается в первую очередь в подразделении затрат и только вторичной целью является оценка запасов.

Калькуляция себестоимости по системе директ-костинг обеспечивает более полезную для принятия решения информацию. Деление расходов на постоянные и переменные позволяет получить информацию о расходах, необходимых для принятия решений. Релевантная информация об издержках будущего периода требуется для принятия многих управленческих решений, например, следует приобретать компонент или его лучше изготовить самим, а также при определении номенклатуры продукции. Кроме того, оценка затрат при различной производительности также требует деления расходов на постоянные и переменные компоненты.

В условиях постоянно развивающегося рынка и роста конкуренции руководители фирм и менеджеры среднего звена управления должны всегда иметь под рукой оперативную информацию о затратах на производства того или иного вида продукции, выполнения или оказания работ, услуг вне зависимости от того, каковы на сегодняшний день размеры окладов управленческого персонала, каковы затраты на содержание офиса или другие подобные управленческие расходы [2].

Сложившаяся сегодня экономическая ситуация в России требует создания на предприятии ряда новых и эффективных организационных, финансовых, учетно-аналитических и информационных систем.

Процесс формирования новой финансовой структуры фирмы связан с выделением на базе существующих подразделений центров финансовой ответственности (далее — ЦФО), которые позволяют децентрализовать внутриорганизационное управление и детализировать финансовую информацию, а также повысить эффективность управления затратами.

Создание центра финансовой ответственности позволяет переходить от административных к финансовым методам управления, когда эффективность подразделения определяется не качеством выполнения закрепленных за ним функций, а финансовыми результатами. Этот переход — своего рода революция, так как при этом вытесняются административные методы управления. На Западе эта революция в управлении организацией продолжается уже сорок лет; в России же она относительно недавно. Но именно она позволяет управлять в рамках одной корпорации многими разнородными бизнесами, а при максимальной степени децентрализации центры ответственности выводятся из структуры компании и получают статус дочерних фирм, т. е. происходит переход от дивизиональной структуры к холдинговой.

Под центром ответственности понимается любое структурное подразделение или группа подразделений организации, способных контролировать появление затрат, получение доходов и прибыли или использования инвестиционных доходов, а также отвечать перед вышестоящим руководством за выполнение установленных перед ними целей [3].

Определение контролируемых статей — ключевая задача при внедрении на предприятии системы управления затратами по центрам ответственности. Все затраты должны быть закреплены за определенными подразделениями и конкретными подотчетными лицами.

Цель управления денежными ресурсами — не допустить дефицита или профицита средств. Излишек свободных денег — это упущенная выгода, а дефицит — показатель неплатежеспособности. Бюджет движения денежных средств (далее — БДДС) является эффективным инструментом финансового менеджмента, позволяющим рационально управлять денежными средствами компании. Правильное планирование БДДС, составление, контроль, анализ и его корректировка нужны для эффективного управления потоками. В каждой организации существуют определенные регламенты, практики и процедуры, в соответствии с которыми и составляются планы. Хорошие информационные системы позволяют этот процесс сделать максимально корректным [3].

БДДС не предусматривает отражение расходов и по статьям движения денежных средств, и по центрам финансовой ответственности, следовательно, не дает точной и достоверной информации о целесообразности и необходимости всех переменных издержек компании.

На примере деятельности ООО «ДОМОДЕДОВО ФЬЮЭЛ СЕРВИСИЗ» предлагается ввести в базу данных программу, позволяющий автоматически отражать все платежи компании, их назначение согласно справочнику движения денежных средств, сумму расхода, а также количество запланированных издержек в БДДС и их остаток с учетом уже потраченных денег.

Цель данной программы — установка годовых лимитов денежных средств для каждого ЦФО по статьям БДДС, за рамки которых сама программа выйти не позволит.

На данный момент система отражения расходов в компании ООО «ДОМОДЕОВО ФЬЮЭЛ СЕРВИСИЗ» происходит следующим образом:

1) регистрационный бланк приходит в системе через визирующих, которые согласовывают расход: финансовый менеджер определяет на какую статью БДДС отнести издержки, бухгалтер заносит данные в программу 1С, экономист проверяет наличие затрат в годовом бюджете;

2) после согласования регистрационный бланк подтверждается директором и направляется в банк как платежное поручение через систему банк-клиент;

3) В начале следующего месяца за отчетным производится выгрузка всех затрат, анализ и расчет остатка по статьям.

Таким образом, данный метод не исключает человеческий фактор, техническую ошибку, перерасход запланированных затрат.

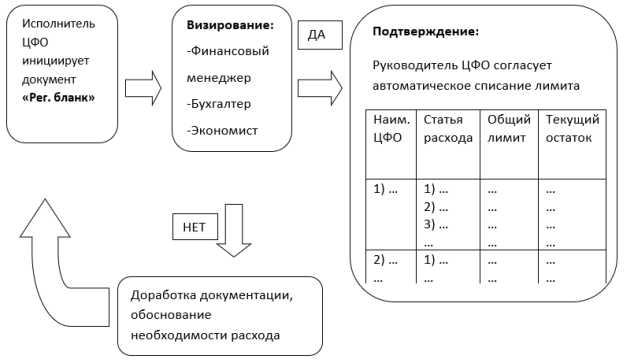

Для внедрения предлагаемого проекта необходимо модернизировать регистрационный бланк. Помимо имеющегося поля «Статья расходов» надлежит установить поле «Центр финансовой ответственности». Теперь подтверждать бланк будет именно ответственный за ЦФО.

При соблюдении всех требований, когда регистрационный бланк пройдет согласование и подтверждение, он будет отражен в программе годовых лимитов: с общего лимита будет списана сумма расхода. Текущий лимит отражает остаток, который ЦФО может потратить до конца текущего года.

Рассмотрим схему процесса согласования документации на оплату с помощью годовых лимитов.

Рис. 1. Система годовых лимитов в процессе согласования документации

Если будет расход, превышающий текущий остаток, ЦФО не сможет подтвердить бланк, а значит, работа/товар/услуга не смогут быть оплачены. В данной ситуации, ЦФО должен четко понимать, какие затраты необходимы, на чем можно сэкономить, какие работы можно произвести собственными силами компании.

В основе принятия решения о приемлемости проекта лежит определение его экономического эффекта.

В таблице 1 представлены первоначальные капиталовложения, необходимые для осуществления проектных мероприятий.

Таблица 1

Расчет первоначальных капиталовложений

|

Статьи расходов |

Количество, шт. |

Стоимость 1 шт., руб. |

|

Программа «Годовые лимиты» |

2 |

74 800 |

|

Прочие затраты: |

- |

- |

|

1) Внедрение программы по управлению затратами «Годовые лимиты» в действующее ПО |

2 |

20 000 |

|

2) Обучение менеджера работе с программой |

1 |

6 000 |

|

ИТОГО стоимость капитальных вложений (∆К): |

195 600 |

Таким образом, первоначальные капиталовложения на реализацию проекта усовершенствования управления затратами в ООО «ДОМОДЕДОВО ФЬЮЭЛ СЕРВИСИЗ» равны 195 600 руб.

Внедрение системы годовых лимитов на ООО «ДОМОДЕДОВО ФЬЮЭЛ СЕРВИСИЗ» позволило добиться весьма положительных результатов для фирмы.

Значительно удалось сократить расходы по закупкам материалов для производственного оборудования на 4 432 032 руб. Это обусловлено проведенным тщательным анализов и нормализацией всех затрат исполнителями ЦФО, улучшением контроля закупаемых работ, товаров и услуг, поиском поставщиков с привлекательными ценами на них. Так же такой анализ позволил избежать некачественного выполнения работ с последующим наложением санкций на подрядчиков.

За счет экономии энергопотребления и контроля за выставленными документами на оплату от поставщика, выявления некорректного расчета потребления, затраты на электроэнергию сократились на 805 468 руб./год. Помимо ошибок в документах, были найдены услуги, которые не предоставлялись, за счет чего произошло снижение затрат на услуги охраны на 2 576 892 руб./год.

Так же контроль за доставкой авто- и авиа-ГСМ, а именно простои вагонов на железнодорожных путях по вине ОАО «РЖД», несвоевременная отправка топлива поставщиком сократили расходы на 1 076 276 руб./год.

За счет некачественного предоставления услуг контрагентом в благоустройстве территории, в летний период — стрижка газонов, уход за декоративными растениями, в зимнее время — чистка дорог от снега, обработка дорожных покрытий реагентами, уменьшилось годовое содержание территории 1 598 048 руб./год.

Таким образом, за счет более подробного изучения рынка, контроля за исполнением обязательств по договорам, привлечением новых поставщиков, на основе анализа и рационального использования затрат в будущем удастся снизить нерациональное распределение денежных средств компании, сократится среднегодовые расходы по более мелким статьям, что приведет к относительному высвобождению финансовых ресурсов предприятия, что является безусловно положительной тенденцией для фирмы.

Литература:

- Абдукаримов И. Т., Абдукаримова Л. Г. Оценка и анализ производственных затрат и их роль в эффективном управлении предпринимательской деятельностью // Финансы: планирование, управление, контроль. — 2016. — № 4. — 34 с.

- Залевский В. А. Управленческий учет и анализ формирования целевой себестоимости для целей стратегического менеджмента // Управленческий учет. -2017. — № 12. — с. 3–14.

- Степанцева О. А. Бюджетирование: этапы внедрения, применение в качестве критерия оценки // Справочник экономиста. — 2015. — № 91. С 40–42.