Рыночная капитализация представляет собой совокупную оценку ценности выпускаемых компанией акций. Иными словами, капитализация представляет собой суммарную стоимость акций. Для анализа данный показатель используется по той причине, что он иллюстрирует возможную стоимостную оценку компании при продаже.

В большинстве своем акции российских компаний и производителей размещаются на фондовой бирже РТС, которая является ведущей российской фондовой биржей, по этой причине, в работе используются данные именно с РТС.

Для получения информации о капитализации используют финансовую отчетность компании за анализируемый период. В настоящее время, большинство крупных организаций перешло на открытие своих данных в сети Интернет. При получении данных о капитализации важно учитывать, что при росте рыночной стоимости компании ее инвестиционная привлекательность возрастает автоматически. Отсюда следует, что рыночная капитализация служит определенным показателем, который косвенно иллюстрирует уровень инвестиционной привлекательности организации. Данный показатель важен для принятия управленческого решения, что подтверждает актуальность проведения анализа, с помощью которого, определяется степень влияния различных факторов на итоговый показатель.

Для проведения анализа показателя капитализации организации предположим, что данный показатель изменяется под влиянием финансовых коэффициентов, которые в свою очередь наиболее полно отражают уровень инвестиционной привлекательности анализируемой компании. К таким показателям относятся коэффициенты ликвидности, рентабельности, оборачиваемости и другие.

Для выявления и анализа связи между рыночной капитализацией и финансовыми показателями деятельности будут использованы данные о финансово-хозяйственной деятельности компании ПАО «Магнит» за 5 лет. Данные представлены в Таблице 1. Для расчета показателя «Прибыль на акцию» (EPS) использовалась стоимость акции на конец декабря каждого года.

Таблица 1

Финансовые коэффициенты ПАО «Магнит» за 2013–2017гг.

|

Финансовый коэффициент |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Коэффициент текущей ликвидности |

3,10 |

1,80 |

1,43 |

0,32 |

0,30 |

|

Коэффициент автономии |

0,62 |

0,62 |

0,57 |

0,50 |

0,56 |

|

Коэффициент оборачиваемости активов |

0,01 |

0,01 |

0,01 |

0,03 |

0,02 |

|

Коэффициент рентабельности активов |

0,48 |

0,42 |

0,31 |

0,27 |

0,27 |

|

Рентабельность |

111,75 |

111,75 |

108,93 |

80,39 |

90,83 |

|

Отношение чистых активов к уставному капиталу |

53 787,06 |

61 053,90 |

78 630,90 |

66 840,85 |

88 246,55 |

|

Прибыль на акцию, руб. |

4 052,30 |

3850,42 |

3366,23 |

2726,33 |

5924,14 |

|

Капитализация, млрд. руб. |

873,00 |

917,00 |

1062,00 |

1040,00 |

646,00 |

На основании Таблицы 1 следует вывод, что прямой связи между финансовыми коэффициентами и капитализацией нет. За анализируемый период наблюдается рост величины капитализации, а затем ее спад. При этом показатели деятельности меняются неоднозначно. Так, например, показатель рентабельности уменьшился в 2015 году притом, что капитализация увеличилась. Так, данные коэффициенты не оказывают должного влияния на капитализацию компании.

В целом рыночная капитализация представляет собой произведение рыночной цены акций на общее количество выпускаемых акций. Для дальнейшего анализа будут рассмотрена капитализация основных игроков на продовольственном рынке (Таблица 2).

Таблица 2

Капитализация основных ритейлеров Российской Федерации в 2013–2017гг., млрд. руб.

|

Компания |

2013 |

2014 |

2015 |

2016 |

2017 |

|

ПАО «Магнит» |

873,00 |

917,00 |

1062,00 |

1040,00 |

646,00 |

|

Х5 Retail Group |

8,91 |

10,54 |

20,46 |

23,98 |

29,78 |

|

Дикси групп |

44,90 |

37,80 |

34,90 |

40,60 |

40,6 |

|

О’кей групп |

103,08 |

24,08 |

39,2 |

42,40 |

38,70 |

Х5 Retail Group вышла на Московскую биржу только в феврале 2018 года. До этого компания выставляла свои акции на Лондонской фондовой бирже. В тот же момент она превзошла по величине капитализации своего основного конкурента ПАО «Магнит». Для анализа взяты данные на конец декабря по фондовой бирже Лондона. Величина переведена в рубли по усредненному курсу на конец декабря. О’кей групп до 2015 года, также размещалась на Лондонской фондовой бирже.

Общая динамика величины капитализации отражена на Рис. 1.

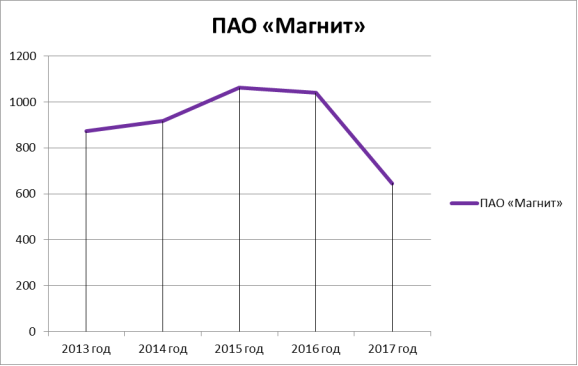

Рис. 1. Динамика величины капитализации, млрд. руб.

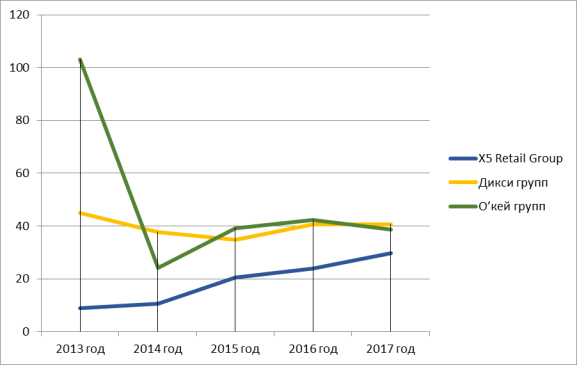

Ввиду того, что величина показателя ПАО «Магнит» сильно отличается от величины сравниваемых компаний, динамика величины капитализации отражена отдельно на Рис.2.

Рис. 2. Динамика величины капитализации, млрд. руб.

На основании данной динамики видно резкое снижение показателя капитализации компании «О’кей» в 2014 году. Экономический кризис и ряд неудач в бизнесе внесли свои коррективы в финансовый план компаний. Главной проблемой в 2014 году стало продуктовое эмбарго. Компания в своей торговле ставила акцент на импортированные товары, что в новых условиях стало невозможным. Владельцы компании были вынуждены пересмотреть взгляды на управление компанией, был пересмотрен финансовый план, а в 2016 году владельцы занялись компанией самостоятельно. Компания отказалась от планов по расширению сети и ряда ранее заключенных договоров. Затем деятельность на укрепление существующих позиций. Проведенные реформы в итоге вывели компанию в определенную стабильность. Капитализация других конкурентов компании «Магнит» является стабильной для «Дикси» и возрастающей для «X5 Retail Group» .

За анализируемый период показатель капитализации ПАО «Магнит» был сравнительно выше, чем у конкурентов. При этом в 2017 году наблюдается спад. Подобная ситуация связана с объявлением в сентябре 2017 года о готовности продажи компании. За 2016–2017 года прогноз по продажам стабильно не выполнялся. Так за 2017 год продажи возросли на 6,4 %, вместо ожидаемых 8–10 %. В феврале 2018 года основной владелец компании Сергей Галицкий подписал соглашение, по которому почти весь пакет акций (29,1 %) отходит ВТБ. Сумма сделки составляет 138 млрд. руб. После совершения сделки у Сергея Галицкого остается 3 % акций компании.

На основании проведенного анализа капитализации основных компаний в секторе потребительской экономики следует вывод, что уровень капитализации отражает экономическое положение компании на рынке и этап ее развития. Уровень капитализации неразрывно связан с инвестиционной привлекательностью компании для заинтересованных инвесторов.

Показатель капитализации меняется под воздействием изменения стоимости активов, собственного капитала или денежного потока. Таким образом, он является маркером улучшения или ухудшения финансового состояния организации. При этом данное изменение не является абсолютным. И на основании одного показателя капитализации не представляется возможным сделать точный анализ состояния компании.

Наряду с факторами, имеющими количественную характеристику, важно анализировать все данные, отраженные в консолидированной финансовой отчетности. Во внешней среде существуют факторы, которые также влияют на уровень капитализации.

К внешним факторам относится рыночная конъюнктура в целом, уровень деловой активности и покупательная способность целевой аудитории. В эту группу входит политическая ситуация в мире, уровень экономической безопасности и защищенности, конкурентная среда. Особенностью внешних факторов является то, что компания не в силах повлиять на них. Влияние внешних факторов на финансовое положение компании сводится к минимуму при благоприятных внешних условиях, отсутствии кризиса и экономического спада. Но при резких негативных изменениях даже один внешний фактор в состоянии свести к минимуму влияние нескольких положительных внутренних факторов.

Литература:

- Бадокина Е. А., Швецова И. Н. Оценка инвестиционной привлекательности организаций промышленности // Бадокина Е. А., Швецова И. Н. Управленческий учет. 2017. № 9. С. 65–75.

- Боровиков М. А. Руководитель аналитической группы РБК Исследования рынков. FMCG-2017: динамика рынка, планы игроков и ключевые тренды.

- Грушеико В. И. Менеджмент: восприятие сущности менеджмента в условиях стратегических изменений. М.: ИНФРА-М, 2011.

- Ендовицкий, Д. А. Анализ инвестиционной привлекательности организации: научное издание / Д. А. Ендовицкий. М.: КНОРУС, 2017. 374 с.