Надежное обеспечение безопасного функционирования в современных условиях хозяйствования является проблемой для всех предприятий независимо от форм собственности и вида деятельности. Необходимо отметить, что рыночная экономика и жесткая конкуренция является базовым источником возникновения рисков.

В современной экономической литературе существует уже множество взглядов на проблему риска, что порождает разнообразие определений понятия «риск», предложенных различными авторами, несмотря на это, можно сформулировать три основных типа определения данной категории [2]:

– риск — это вероятность отклонения от запланированных результатов (потери или дополнительные прибыли);

– риск — это неопределенность, поддающаяся качественной и/или количественной оценке;

– риск — это действие наудачу в ситуации неопределенности в надежде на положительный результат.

Риск в сфере производства представляет собой возможность потери части ресурсов или же недополученных доходов по сравнению с уровнями и значениями, которые рассчитаны исходя из предпосылок о наиболее рациональном использовании ресурсов и принятого сценария развития рыночной конъюнктуры [4].

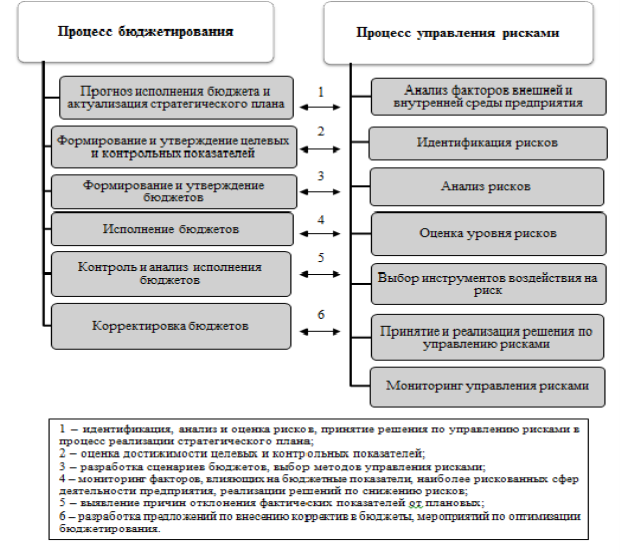

Рассматривая инструменты снижения рисков предприятия в ходе осуществления хозяйственной деятельности, стоит уделить отдельное внимание бюджетированию. Механизм влияния процесса бюджетирования на снижение рисков предприятий представлен на рисунке 1.

Рис. 1. Механизм влияния процесса бюджетирования на снижение рисков предприятия [составлено автором]

Механизм показывает связь процесса бюджетирования и процесса управления рисками. С одной стороны, значения целевых и контрольных показателей, данные о ходе реализации бюджетов являются информационной базой принятия решений по управлению рисками, с другой стороны, процесс управления рисками позволяет обеспечить достижение целевых и контрольных показателей или сократить отрицательные отклонения фактических показателей от плановых, организацию выполнения и эффективный контроль выполнения намеченных плановых заданий.

При этом на каждом этапе бюджетирования необходимы учет, оценка и факторный анализ рисков, препятствующих достижению запланированных результатов, а также необходима разработка различных вариантов бюджетов в зависимости от прогнозов развития ситуации.

Преимущества бюджетирования как инструмента управления рисками заключаются в том, что оно дает положительный эффект, который позволяет обеспечить стабильное функционирование и развитие промышленного предприятия и проявляется в следующем [3]:

– выявляет и идентифицирует риски как на начальной стадии формирования бюджетов производственно-хозяйственной деятельности предприятия, так и на стадии их исполнения;

– осуществляет непрерывный контроль уровня риска, возникающего в процессе функционирования предприятия;

– позволяет либо предотвратить риски до момента их проявления, либо снизить вероятность их наступления, либо минимизировать размер ущерба.

Бюджетирование оказывает прямое влияние на эффективность управления рисками предприятия, так как в процессе финансового планирования позволяет учитывать факторы риска бизнес-процессов посредством составления операционного, финансового и инвестиционного бюджетов [1].

Данный процесс позволяет добиться не только планирования ключевых показателей деятельности компании, но и отследить их соответствие (выполнение) согласно намеченному плану, а также наглядно показать выявленные отклонения и их причины.

Таким образом, внедрение бюджетирования в практику предприятия позволит существенно сократить возможные негативные последствия и вероятность наступления рискового события.

Литература:

- Амосова Н. А., Васильев А. В. Риск-ориентированное бюджетирование как инструмент управления финансовыми рисками // Современные наукоемкие технологии. Иваново, 2011. № 4 (28). С. 5–9;

- Долгачева И. Н. Управление экономическими рисками в сфере контейнерных перевозок: дис. канд. экон. наук. М., 2014;

- Лапуста М. Риски в предпринимательской деятельности. М.: Дело и Сервис, 2009. С.392;

- Гримашевич О. Н. Методы управления рисками промышленных предприятий // Вестник Саратовского государственного социально-экономического университета. 2012. — № 1 (40). — С. 72–74;