Важнейшими характеристиками уровня развития рынка ценных бумаг являются объемы торгов и число котирующихся на основных торговых площадках акций. При этом нельзя не учитывать и структуру рынка или доли отдельных эмитентов в суммарных показателях. Очевидно, нельзя считать достаточно развитым рынок, на котором на долю небольшого числа эмитентов приходится большая часть сделок в стоимостном выражении. Более того, высокая концентрация фондового рынка может рассматриваться в качестве индикатора уровня систематического риска. Более концентрированный рынок сильнее реагирует на системные шоки, у инвесторов снижаются возможности по диверсификации портфеля, что также повышает их риск. Для анализа структуры российского фондового рынка с этих позиций рассмотрим возможности применения показателей концентрации и централизации.

Проблемам оценки состояния и развития фондового рынка на современном этапе посвящены работы многих ученых и исследователей, например Абрамова А., Радыгина А., Черновой М. [1], Корзовой К. [2] и других. При этом исследования, посвященные оценке уровня централизации и концентрации фондового рынка встречаются не так часто [3, 4].

Оценка степени концентрации изучаемого признака или неравномерности его распределения по единицам или группам единиц совокупности — одна из задач статистического исследования структуры. Сосредоточение относительных объемов признака у отдельных единиц соответственно приводит к пропорциональному уменьшению относительных объемов у единиц оставшейся части совокупности, вызывает неравномерность распределения. Такая неравномерность имеет место не только в распределении оборота или инвестиций, но и в распределении капитала, доходов, трудовых ресурсов, результатов производственной деятельности и т. п. Поэтому наряду с универсальным термином «концентрация» в конкретных предметных областях могут использоваться и другие термины, например, «локализация» или «дифференциация».

Оценка степени концентрации наиболее часто осуществляется по кривой концентрации (Лоренца) и рассчитываемым на ее основе характеристикам, в частности, коэффициента Джини [3]:

(1)

(1)

где ![]() — доля i-й группы в общем объеме совокупности;

— доля i-й группы в общем объеме совокупности;

![]() — доля i-й группы в общем объеме признака;

— доля i-й группы в общем объеме признака;

![]() — накопленная доля i-й группы в общем объеме признака.

— накопленная доля i-й группы в общем объеме признака.

Для расчета данного коэффициента также может использоваться следующая формула (формула Брауна):

(2)

(2)

![]() — накопленная доля i-й группы в общем объеме совокупности;

— накопленная доля i-й группы в общем объеме совокупности;

![]() — накопленная доля i-й группы в общем объеме признака.

— накопленная доля i-й группы в общем объеме признака.

Наряду с концентрацией оборота торгов важно точно оценивать и анализировать динамику уровня централизации рынка. В этих целях может быть использован обобщающий показатель централизации. Понятия «концентрация» и «централизация» очень близки. Под концентрацией понимается степень неравномерности распределения изучаемого признака, не связанная ни с общим объемом совокупности, ни с численностью отдельных групп. Даже если признак сконцентрирован всего в двух группах, но при этом распределен между ними равномерно, показатели концентрации будут нулевыми. Централизация же означает сосредоточение объема признака именно у отдельных единиц совокупности. С увеличением объема совокупности, т. е. числа единиц, централизация в целом снижается [3,5].

Степень концентрации и централизации рынка может быть оценена за некоторый период времени. Так как торги проводятся каждый день, оценка может быть проведена, например, за месяц по агрегированным данным, либо за день по фактическим данным объемов торгов и количества сделок.

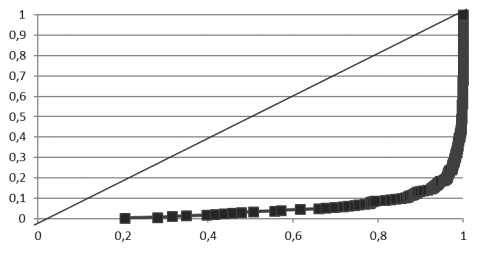

Рис. 1. Кривая Лоренца для числа сделок, Московская биржа, 1.08.2018

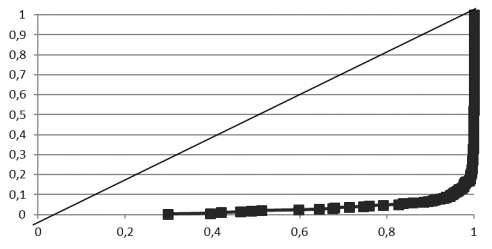

Рис. 2. Кривая Лоренца для объема торгов, Московская биржа, 1.08.2018

Оценка за день является «моментным» срезом ситуации, однако, если есть основания полагать, что день в определенной степени является типичным для исследуемого периода, по проведенной дневной оценке можно судить о степени концентрации рынка. Это связано с тем, что концентрация рынка не имеет тенденции к быстрому изменению, и дневная оценка будет являться показательной.

Была проведена оценка степени концентрации основного российского фондового рынка — Московской биржи, — по состоянию на 1.08.2018. Рассматривались сделки по T+: Основной режим. Для оценки степени концентрации рынка были построены кривые Лоренца для показателей количества сделок (рис. 1) и объема торгов (рис. 2).

Как видно на рисунках, площадь под линией равномерного распределения значительная для обеих кривых.

Графический анализ кривых Лоренца, таким образом, позволяет сделать вывод о высокой степени концентрации российского фондового рынка.

Для более точной количественной оценки степени концентрации рынка были проведены расчеты коэффициента Джини и обобщающего показателя централизации, представленные в таблице 1.

Как видно из таблицы 1, концентрация российского фондового рынка является крайне высокой — значения коэффициентов Джини близки к 1, особенно при расчете с помощью формулы Брауна. Централизация достигает почти 7 и 12 %. При этом концентрация и централизация по объему торгов выше, чем по количеству сделок. Около 50 % сделок по обоим показателям приходится всего лишь на 16 акций из 304 торгуемых на бирже.

Таблица 1

Показатели концентрации ицентрализации Московской биржи, 1.08.2018

|

Показатель |

Коэффициент Джини (формула (1) |

Коэффициент Джини (формула Брауна (2) |

Обобщающий показатель централизации |

|

Количество сделок |

0,89323 |

0,997249 |

0,065153 |

|

Объем торгов |

0,94067 |

0,99757 |

0,11882 |

Таким образом, концентрация и централизация российского фондового рынка являются высокими, активные торги идут по незначительному числу акций, что с одной стороны говорит об их привлекательности для инвесторов и спекулянтов, а с другой — об ограниченной возможности и недостаточном использовании диверсификации для снижения уровня риска. Инвестор, старающийся диверсифицировать портфель посредством приобретения акций, сделки по которым происходят редко, получает новый риск — неликвидности части портфеля. Поэтому большинство участников рынка предпочитают вкладывать в наиболее торгуемые ценные бумаги, что повышает уровень рыночной концентрации.

Такая высокая степень концентрации может рассматриваться, как свидетельство высокого уровня систематического риска. Факт, что большая часть сделок приходится на незначительное число активов, можно интерпретировать, как недостаточный уровень диверсификации со стороны инвесторов. Это свидетельствует о необходимости дополнительной оценки систематического риска в части отдельных его компонентов.

Литература:

- Абрамов А., Радыгин А., Чернова М. Регулирование финансовых рынков: модели, эволюция, эффективность // «Вопросы экономики», № 2, 2014 г., сс.33–49

- Корзова К. Р. Проблемы российского рынка ценных бумаг на современном этапе / К. Р. Корзова // Устойчивое развитие российских регионов: экономическая политика в условиях внешних и внутренних шоков: сборник материалов XII международной научно-практической конференции, г. Екатеринбург, 17–18 апреля 2015 г. — Екатеринбург: [УрФУ], 2015. — С. 1270–1275.

- Минашкин, В. Г. Статистика фондового рынка. Учебно-методический комплекс [Электронный ресурс] / В. Г. Минашкин. — М.: Евразийский открытый институт, 2008. — 119 с.

- Борисенок Л. А. «Оценка уровня концентрации и централизации фондового рынка России» // Материалы 8-ой Международной научной практической конференции «Научный потенциал света», г.София: 2012–0,16 п.л.

- Малая энциклопедия трейдера [Текст] / Э. Л. Найман. — 9-е изд., перераб. и доп. — М.: Альпина Бизнес Букс, 2008. — 456 с.