Аптечные организации в России относятся к учреждениям здравоохранения, их аптечная деятельность связана с изготовлением, фасовкой, анализом и продажей лекарственных средств. В статье рассмотрены виды аптечных организаций и нормативно-правовое регулирование организации и ведения бухгалтерского учета лекарственных средств в аптечных организациях, в соответствии с действующим законодательством.

Ключевые слова: аптека, аптека готовых лекарственные форм, производственная аптека, аптека с правом производства, аптечный пункт, аптечный киоск, минимальный ассортимент лекарственных препаратов.

Pharmacy organizations in Russia are health care institutions, their pharmacy activities are associated with the manufacture, packaging, analysis and sale of medicines. The article deals with the types of pharmacy organizations and legal regulation of the organization and accounting of medicines in pharmacy organizations, in accordance with the current legislation.

Keywords: pharmacy, pharmacy of finished dosage forms, production pharmacy, pharmacy with the right of production, pharmacy, pharmacy, minimum range of drugs.

В современных условиях основной задачей аптечного бизнеса становится не только получение максимальной прибыли, но и выполнение одной из главной социальной функции по обеспечению населения качественными и доступными по цене лекарственными средствами. Для достижения этих целей необходимо вести бухгалтерский учет.

Аптечные организации являются специализированными организациями, которые относятся к системе здравоохранения. Аптечная деятельность связана с изготовлением, фасовкой, анализом и продажей лекарственных средств.

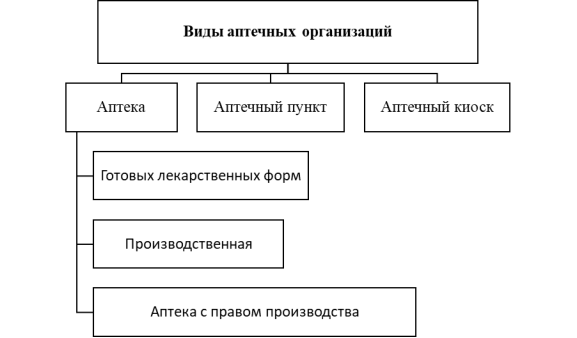

Согласно приказу Минздравсоцразвития РФ от 27.07.2010г. № 553н «Об утверждении видов аптечных организаций». Виды аптечных организаций представлены на рисунке 1.

От вида аптечной организации зависят требования, предъявляемые государством, в соответствии с действующим законодательством. Например,каптекам производственным и аптекам с правом производства предъявляются особые технические требования и оснащения, так как именно в них происходит производство и реализация наркотических и психотропных лекарственных средств, а также изготовление лекарств (Например, для больниц и клиник). Для производственной аптеки с правом изготовления асептических лекарственных препаратов необходимо наличие асептического блока.

Асептический блок — это специальная стерильная комната, которая оборудуется таким образом, чтобы снизить проникновение микробиологических и других загрязнений. Требования к содержанию данной комнаты подчиняется требованиям работы в операционной.

Рис. 1. Виды аптечных организаций

К аптечным пунктам предъявляются требования к персоналу, к помещению, договорам обслуживания, но они гораздо менее жесткие, так как отсутствует производство лекарств, а также многие лекарства, относящиеся к наркотическим или психотропным, не продаются. Но в аптечном пункте разрешается продажа некоторых лекарств, продающихся только по рецепту, данные списки строго регламентированы определенными правилами и нормами отпуска лекарств. А в аптечном киоске в отличие от аптечного пункта не разрешается продажа лекарств по рецепту.

Организация и ведение бухгалтерского учета в аптечных организациях, регламентируется действующим законодательством. В настоящее время в Российской Федерации действует система нормативного регулирования бухгалтерского учета, включающая 4 уровня. Уровни нормативного регулирования представлены в таблице 1.

Таблица 1

Уровни нормативного регулирования бухгалтерского учета ваптечных организациях на территории России

|

Уровень регулирования |

Документы, регулирующие учет |

|

Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете», Указы Президента РФ, Постановления Правительства РФ |

|

Приказ Минфина России от 29.07.1998г. № 34н (ред. от 11.04.2018г.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», стандарты учета «Положения по бухгалтерскому учету», утвержденные Министерством финансов РФ. |

|

Приказ Минфина РФ от 31.10.2000г. № 94н (ред. от 08.11.2010г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», Методические указания и рекомендации по организации бухгалтерского учета отдельных объектов бухгалтерского наблюдения. |

|

Организационно-распорядительная документация (приказы, распоряжения и т. д.); документы, регулирующие учетную политику организации |

В соответствии с ПБУ 1/98 «Учетная политика организации» в каждой аптечной организации главным бухгалтером разрабатывается учетная политика.

При составлении учетной политика главные бухгалтера аптечных организаций руководствуются:

– законами и приказами Российской Федерации;

– нормативными актами;

– методическими указаниями и рекомендациями Минфина России, Минэкономразвития России;

– указаниями федеральной налоговой службы Российской Федерации.

Учетная политика аптечных организаций оформляется соответствующей документацией.

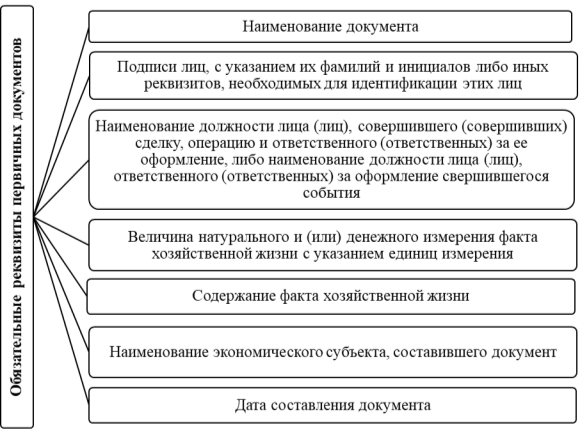

В соответствии с Федеральным законом № 402 «О бухгалтерском учете», все хозяйственные операции, которые осуществляет аптечная организация должны быть оформлены первичными документами.

Первичные документы утверждаются приказом генерального директора аптечной организации и являются неотъемлемой частью учетной политики. Законодательством регламентированы обязательные реквизиты первичных документов.

Обязательные реквизиты первичных документов представлены на рисунке 2.

Рис. 2. Обязательные реквизиты первичных документов в России

Торговля лекарственными средствами регулируется Федеральным законом от 12.04.2010г. № 61-ФЗ (ред. от 04.06.2018г.) «Об обращении лекарственных средств». Данный закон регулирует отношения, связанные с обращением, разработкой, исследованиями, производством и изготовлением, хранением и перевозкой, ввозом и вывозом на территории Российской Федерации, а также уничтожением лекарственных средств.

Порядок формирования цен на жизненно необходимые и важнейшие лекарственные препараты, прописаны в Постановление Правительства РФ от 29.10.2010г. № 865 (ред. от 08.10.2018г.) «О государственном регулировании цен на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов».

Перечень жизненно необходимых и важнейших лекарственных препаратов и минимальный ассортимент аптечной организации на 2018 год прописан в распоряжении Правительства РФ от 23.10.2017г. № 2323-р «Об утверждении перечня жизненно необходимых и важнейших лекарственных препаратов на 2018 год, а также перечней лекарственных препаратов для медицинского применения и минимального ассортимента лекарственных препаратов, необходимых для оказания медицинской помощи». За несоблюдение данного распоряжения в Российской Федерации предусмотрены штрафы.

В бухгалтерском учете аптечных организаций есть свои особенности, в отличии от других предприятий торговли. К особенностям учета можно отнести то, что аптечные организации могут продавать как готовые лекарства, так и могут их из изготавливать самостоятельно, в соответствии с действующим законодательством.

Аналитический бухгалтерский учет в аптеке, также отличается от других предприятий. Отличительной особенностью является специфическое разделение лекарственных средств на учетные группы, особое внимание уделяется сильнодействующим и наркотическим средства.

Например, в магазине товар с истекшим сроком годности можно списать и утилизировать. А аптечная организация производит списание лекарственных с истекшим сроком годности в соответствии с Федеральным законом от 12.04.2010г. № 61-ФЗ (ред. от 04.06.2018г.) «Об обращении лекарственных средств» и другими действующими нормативными документами. На основании данного закона аптеки, имеющие соответствующую лицензию, должны вести предметно-количественный учет сильнодействующих и наркотических препаратов в специальном журнале регистрации операций, который должен соответствовать установленным законодательством требованиям:

– каждая страница журнала должны быть пронумерована;

– журнал должен быть прошнурован;

– скреплен печатью и подписью руководителя аптечной организации.

Журнал регистрации операций с сильнодействующих и наркотических препаратов имеет право заполнять только уполномоченное лицо. Данный журнал с документами по выдаче препаратов должен хранится в металлическом сейфе пять лет.

В аптечных организациях для систематизации и накопления информации, которая содержится в первичных документации, составляются учетные регистры.

Данные из учетных регистров аптечной организации используются для отражения информации на счетах. На основании данных из учетных регистров составляются и финансовые отчеты аптечной организации.

Бухгалтер аптечной организации заносит данные в учетные регистры бухгалтерского учета, одновременно проводя регистрацию первичной документации и осуществляет контроль за хозяйственной деятельностью предприятия путем анализа результатов.

Применяемые в аптечных организациях регистры бухгалтерского учета по характеру ведения записей делятся на (См. рис. 3):

– систематические — регистрация ведется по определенной системе, например, ведутся записи по счетам. К данной системе относится главная книга предприятия.

– хронологические — регистрация ведется в последовательности совершения операций по времени, например, записи ведутся по календарю без другой особой систематизации. Например, к данной системе относится: кассовая книга, журналы регистрации.

– синхронистические (комбинированные) — регистрация ведется смешанным способом, сочетающим признаки систематических и хронологических записей. К данной системе может относится журнал-ордер.

Рис. 3. Регистры бухгалтерского учета по характеру ведения записей

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом (См. рис. 4):

– аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.; синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга; Бухгалтерском учете аптечных организаций есть свои особенности, в отличии от других предприятий торговли. К особенностям учета можно отнести, то что аптечные организации могут продавать как готовые лекарства, так и могут их из изготавливать самостоятельно, в соответствии с действующим законодательством.

– комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

Рис. 4. Регистры бухгалтерского учета по объему содержания

Перечень применяемых в аптечной организации учетных регистров следующий: оборотно-сальдовая ведомость по счетам, карточки счетов бухгалтерского учета, главная книга, журналы операций по счету «Касса», с безналичными денежными средствами, расчетов с подотчетными лицами, поставщиками и покупателями, по оплате труда, с прочими дебиторами и кредиторами, реестры карточек, инвентаризационные ведомости: расчетные, платежные ведомости по начислению и выплате заработной платы и многие другие.

Литература:

- Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» // «Парламентская газета», 09–15.12.2011г., № 54.

- Федеральным законом от 12.04.2010г. № 61-ФЗ (ред. от 04.06.2018г.) «Об обращении лекарственных средств» // «Российская газета», 14.04.2010г., № 78.

- Приказ Минздравсоцразвития РФ от 27.07.2010 г. № 553н «Об утверждении видов аптечных организаций» // «Российская газета», 15.09.2010 г., № 207.

- Приказ Минфина России от 29.07.1998г. № 34н (ред. от 11.04.2018г.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // «Российская газета», 31.10.1998г., № 208.

- Приказ Минфина РФ от 31.10.2000г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // «Финансовая газета», 2000г., № 46–47.

- Мелехина Т. И. «Бухгалтерский учет и налогообложение: отраслевые особенности в здравоохранении»: МОНОГРАФИЯ // Т. И. Мелехина.- М.: Издательство Московского гуманитарного университета, 2016 год — 216 с.