В статье производится расчет оптимальных значений уровня дифференциации прогрессивных налоговых ставок. Проводится сравнение структуры прогрессивного налогообложения в РФ 1999 года с полученными в результате исследования результатами.

Первые научные мысли о поиске справедливого и оптимального размера налоговых отчислений возникли достаточно давно, как и само налогообложение. Первым, мысли об ограничении дифференциации населения по уровню дохода описал Платон в своем труде «Законы»: «... надо законодателю устанавливать пределы бедности и богатства» [1;219]. Адам Смит считал, что граждане должны платить налоги пропорционально полученным доходам. В своем труде «Манифест Коммунистической партии» Карл Маркс также говорит о высоком прогрессивном налоге, применяемом повсеместно в наиболее передовых странах. [2].

На сегодняшний день, не было достигнуто безукоризненно эффективной системы налогообложения. Артур Лаффер, советник 40-го президента США Рональда Рейгана, заметив закономерность, связывающую увеличение налоговой ставки с изменением объема налоговых сборов, описал данную зависимость параболой — кривой Лаффера, где по достижению оптимального значения налоговой ставки, величина налоговых сборов начинает уменьшать. Однако данная теория не имеет никакой возможности проверки эмпирическим путем. Такие экономисты, как Аткинсон, Стиглиц в 1996 году и Ремизов в 2008 году предпринимали попытки описать и построить формулу зависимости дохода и размера налоговой ставки, однако, их труды не были общепризнаны.

Один из самых интересных подходов к поиску оптимальной формулы расчета размера налоговой ставки, предложил российский ученый, кандидат философских наук Ильясов Ф. Н. Им была предложена интерпретация психофизического закона Эрнста Вебера [3;17–25]. Закон Вебера — Фехнера — эмпирический психофизиологический закон, заключающийся в том, что интенсивность ощущения чего-либо прямо пропорциональна логарифму интенсивности раздражителя. Психофизика — отрасль физики, объясняющая восприятие человеком силы каких-либо сигналов. Основным показателем закона Вебера является Дифференциальный порог — минимальная величина изменения силы сигнала, которую способен заметить испытуемый. К примеру, для звуковой волны, человек может заметить изменение не менее, чем на 10 %, следовательно, дифференциальный порог равен 10. Закон Вебера описывается следующей формулой: ΔI/I=const, где I — исходная величина сигнала, ΔI — дифференциальный порог [4;327]. В своем труде, Ильясов Ф. Н. проводил исследования уровня заработных плат граждан советского союза и пришел к выводу, что для того, чтобы перейти в вышестоящую доходную группу, заработная плата должна была быть увеличена на 30–33 %, следовательно, дифференциальный порог был равен 30–33 %. [5;118]

Для расчета оптимальной прогрессивной налоговой ставки, необходимо определить значения налогового дифференциального порога, максимальное и минимальное значение величины налога, в соответствии с ФЗ № 65. Налог на доход рассчитывается как:

Ti= Tmin +(IN’ / INmin x ΔIN)

Где, Ti — величина налога

Tmin — минимальная ставка подоходного налога, INmin — минимальный размер налогооблагаемого дохода, IN’ — величина полученного дохода, ΔIN — налоговый дифференциальный порог. Руководствуясь ФЗ № 65 от 1999 года, можно подставить приближенные значения:

Ti=12+(IN’/30 000 x 1,3)

В соответствии с ФЗ № 65 от 1999 г., максимальный размер налоговой ставки составляет 42 %. Используя данную формулу, данная ставка взимается с дохода с 642 857 руб. и выше. [6]

Расчет эффективной системы прогрессивного налогообложения с помощью закона Вебера и анализ эффективности данного введения на примере Российской федерации.

Для анализа приведенной в пункте 1.2 формулы расчета ступеней прогрессивного налогообложения, сравним ее с системой налогообложения, установленного ФЗ № 65 от 31.03.1999 г.

Таблица 1

Ставки НДФЛ всоответствии сФЗ №65 от 31.03.1999.

|

Размер совокупного годового дохода |

Ставка налога в федеральный бюджет |

Ставка налога врегиональный бюджет субъектов РФ |

|

До 30 000 руб. |

3 % |

9 % |

|

От 30 001 до 60 000 руб. |

3 % |

2 700 руб. + 12 % с суммы, превышающей 30 000 руб. |

|

От 60 001 до 90 000 руб. |

3 % |

6 300руб. + 17 % с суммы, превышающей 60 000 руб. |

|

От 90 001 до 150 000 руб. |

3 % |

11 400 руб. + 22 % с суммы, превышающей 90 000 руб. |

|

От 150 001 до 300 000 руб. |

3 % |

24 600 руб. + 32 % с суммы, превышающей 150 000 руб. |

|

От 300 001 руб. и выше |

3 % |

72 600 руб. + 42 % с суммы, превышающей 300 000 руб. |

В данном законе не дается объяснение ступенчатого характера системы расчета налоговой ставки, идеологии исчисления и эмпирического обоснования. Представляется возможным, считать, что данная система построена на основе интуитивных представлений экспертов.

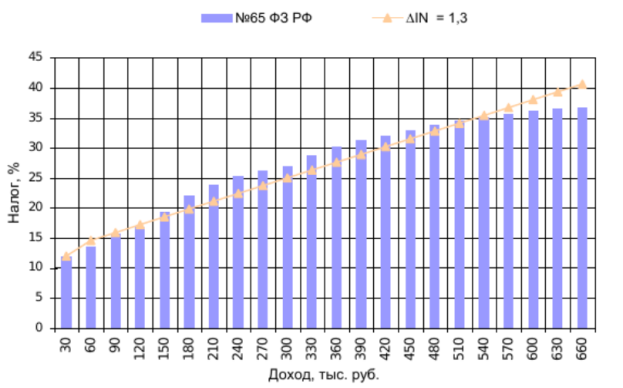

Рассчитав оптимальный размер налоговых ставок по формуле, соответствующей закону Вебера — Ti= Tmin +(IN’ / INmin x ΔIN), представляется возможным построить график соотношения налоговых ставок ФЗ-65 от 1999 г. и полученных результатов.

Рисунок 1. Соотношение величин НДФЛ в соответствии с ФЗ-65 от 31.03.1991 и по формуле закона Вебера, приняв за дифференциальный порог 1,3.

Проанализировав график, можно сделать следующий вывод: с дохода от 90 000 руб., процент налоговой ставки увеличивается, а начиная с дохода от 540 000 руб., налоговая ставка снижается. Что характерно для многих систем налогообложения и иллюстрируется кривой Лаффера. С помощью проведенного анализа, мы научно обосновали размер и ступенчатость налогообложения, что предполагает обеспечение психофизического приятия размера налоговой ставки налогоплательщиком.

Руководствуясь законом ФЗ № 65 от 31.03.1999 года, представляется возможность интерпретировать ступенчатость системы налогообложения на современные денежные средства.

Таблица 2

Ставки НДФЛ всоответствии сФЗ-65 от 31.03.1999 иинфляционной корреляцией на 22.04.2018.

|

Размер совокупного годового дохода |

Ставка налога вфедеральный бюджет |

Ставка налога врегиональный бюджет субъектов РФ |

|

До 217 000 руб. |

3 % |

9 % |

|

От 217 001 до 434 000 руб. |

3 % |

19500 руб. + 12 % с суммы, превышающей 217 000 руб. |

|

От 434 001 до 650 000 руб. |

3 % |

45 500руб. + 17 % с суммы, превышающей 434 000 руб. |

|

От 650 001 до 1 085 000руб. |

3 % |

82 500 руб. + 22 % с суммы, превышающей 650 000 руб. |

|

От 1 085 001 до 2 170 000руб. |

3 % |

178 000 руб. + 32 % с суммы, превышающей 1 085 000 руб. |

|

От 2 170 000 руб. и выше |

3 % |

525 000 руб. + 42 % с суммы, превышающей 2 170 000руб. |

Рассчитав этапы градации налоговой ставки по формуле закона Вебера, предоставляется возможность составить следующую таблицу:

Таблица 3

Ставки НДФЛ, рассчитанные по формуле закона Вебера.

|

Размер совокупного годового дохода |

Ставка налога |

|

До 217 000 руб. |

12,0 % |

|

От 217 001 до 434 000 руб. |

14,60 % |

|

От 434 001 до 650 000 руб. |

17,19 % |

|

От 650 001 до 1 085 000руб. |

20,45 % |

|

От 1 085 001 до 2 170 000руб. |

28,25 % |

|

От 2 170 000 руб. и выше |

36,40 % |

Руководствуясь данными Росстата о дифференциации доходов населения [7], представляется возможным рассчитать возможную эффективность введения такой шкалы налогообложения, приняв за количество налогоплательщиков количество официально работающих людей в 76,2 млн человек. [8]

Таблица 4

Структура поступлений вбюджет от НДФЛ, рассчитанных по формуле закона Вебера

|

Все население в том числе со среднедушевыми денежными доходами в месяц, руб.: |

%, населения |

Ставка налога, рассчитанная по формуле Вебера |

Сумма средств, поступивших в бюджет, млрд руб |

Структура поступления средств |

|

до 20 000,0 |

42,9 % |

13 % |

80,42034 |

16 % |

|

от 20 000,1 до 35 000,0 |

28,1 % |

14,6 % |

81,3443015 |

16 % |

|

от 35 000,1 до 60 000,0 |

18,6 % |

17,19 % |

109,5009017 |

21 % |

|

От 60 000,1 до 100 000,0 |

6,3 % |

20,45 % |

74,312028 |

14 % |

|

от 100 000,1 и выше |

4,1 % |

28,45 % |

168,20209 |

33 % |

|

Итого: |

513,7796612 |

100 % |

Совершив необходимые расчеты, совокупные доходы от НДФЛ в консолидированный бюджет составят 513,8 млрд рублей, на 2015 год, по данным Министерства Финансов РФ, доход от НДФЛ составляет 346,82 млрд рублей. Эффективность введения составляет 48 % [9]. Учитывая социальную дифференциацию по уровню доходов и социальную напряженность, представляется возможным допустить необлагаемый налогами минимум дохода в 20 000 рублей. Руководствуясь таблицей, обоснуем это решение тем, что лишь 16 % поступлений от НДФЛ в бюджет составляют отчисления 42,9 % всех налогоплательщиков, имеющих среднемесячную заработную плату в размере до 20 000 рублей. Такое решение поможет существенно снизить уровень социальной напряженности и снизить высокий уровень дифференциации населения по уровню доходов. При данном допущении, экономическая эффективность введения прогрессивного налогообложения составит 29 %.

Литература:

- Платон. Сочинения том 3, ч. 2. — М.: Мысль, 1972.

- Маркс К., Энгельс Ф. Сочинения, том 4. — 2. — М.: Государственное издание политической литературы, 1955.

- Ильясов Ф. Н. Формула прогрессивного налога на основе закона Вебера // Социальные исследования. — 2016. — № 4. — С. 17–25.

- Нуркова В., Березанская Н. Общая психология. — 3. — М.: Юрайт, 2018.

- Ильясов Ф. Н. Статусная теория цены. — М.: Институт социологии РАН, 1993.

- Федеральный закон от 31.03.1999 г. № 65-ФЗ 4. О внесении изменений и дополнений в Закон Российской Федерации «О подоходном налоге с физических лиц» // Президент России. URL: http://www.kremlin.ru/acts/bank/13647 (дата обращения: 30.11.2018).

- Неравенство и бедность // Федеральная служба государственной статистики. URL: http://www.perepis2006.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/poverty/# (дата обращения: 30.11.2018).

- Численность рабочей силы по субъектам Российской Федерации. // Федеральная служба государственной статистики. URL: http://www.gks.ru/free_doc/new_site/population/trud/tab_trud1.htm (дата обращения: 30.11.2018).

- Структура бюджета Российской Федерации // Министерство финансов Российской Федерации. URL: http://info.minfin.ru/kons_doh.php (дата обращения: 30.11.2018).