Рассмотрены особенности инвестиционного процесса в энергетике в настоящее время. Охарактеризована существующая тарифная политика отрасли. Дана краткая характеристика ситуации в сфере теплоснабжения Забайкальского края.

Ключевые слова: Забайкальский край, тепловая энергия, высокий износ

The features of the investment process in the energy sector at the present time. The existing tariff policy of the industry is characterized. A brief description of the situation in the heat supply of the TRANS-Baikal territory is given.

Key words: TRANS-Baikal territory, thermal energy, high wear

Энергетическая независимость является стратегической задачей Российской Федерации. Основная потребность электро- и теплоэнергетики — ввод новых, модернизация и техническое перевооружение эксплуатируемых мощностей.

«Энергетика — не только поставщик энергии и проводник научно-технического прогресса. Она создает стимулы для развития других отраслей экономики, предъявляя спрос на оборудование, возведение энергетических объектов. Она создает рабочие места и в том числе для квалифицированных работников — специалистов-энергетиков, ученых, преподавателей. Таким образом, энергетика играет огромную роль в обеспечении нормального функционирования экономики региона, поэтому состояние энергетической отрасли важно не только с узкоотраслевой позиции, но и как фундамент для развития всех остальных отраслей экономики» [1].

Тепло и электричество жизненно необходимы для предприятий и организаций независимо от форм собственности, бытовых нужд населения.

Длительные морозные зимы, короткое межсезонье, со среднегодовой отрицательной температура воздуха –11,3 °С на севере и — 0,5 °С на юге Забайкалья придают огромную социально-экономическую значимость промышленному теплоснабжению.

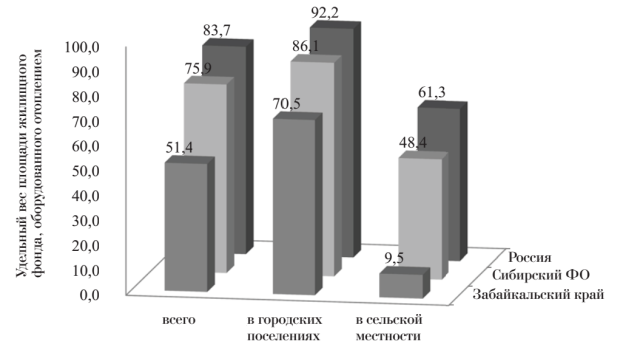

По данным статистического справочника «Жилищное хозяйство России» централизованным теплоснабжением для нужд отопления обеспечены 51,4 % жилищного фонда Забайкальского края, при этом средний показатель по Сибирскому Федеральному округу 76 %; по Российской федерации 83,7 %. В городских поселениях Забайкальского края охвачено централизованным теплоснабжением 70,5 %, в сельской местности — 9,5 % [2].

Рис. 1. Обеспеченность жилищного фонда централизованным теплоснабжением в РФ

Существует перспектива развития теплоэнергетической отрасли в крае.

Однако кроме мер по увеличению объемов производства нужно проводить замену оборудования, выработавшего свой ресурс. Созданные в середине прошлого столетия производственные фонды исчерпали свой парковый ресурс. По информации с сайта ПАО «ТГК-14" износ генерирующего оборудования и систем транспорта тепловой энергии — составляет более 70 % [3].

Ведущие эксперты в сфере теплоэнергетики единодушны в оценке проблем, не только сдерживающих развитие отрасли, но и затрудняющих её существование в настоящем времени:

‒ высокий износ основных фондов, как физический, так и моральный;

‒ высокая доля собственных средств в инвестиционных программах;

‒ низкий уровень государственной поддержки реализации отраслевых инвестиционных проектов;

‒ большой объем дебиторской задолженности.

«Высокая степень изношенности оборудования электростанций приводит к снижению надежности и эффективности его работы. КПД ТЭС в России составляет 36,6 %, в то время как в мире от 39 до 41,5 %" [4]. В связи с этим проблема инвестиционного обеспечения строительства новых электростанций и объектов энергетической инфраструктуры является актуальной.

В то же время, теплогенерирующие компании становятся заложниками существующей тарифной системы — в случае повышения энергоэффективности, согласно действующего законодательства, тариф на следующий год будет снижен; государственному регулированию подлежат тарифы любых производителей, продающих тепловую энергию. Следовательно, уменьшится прибыль и возрастет потребность в привлечении финансирования со стороны.

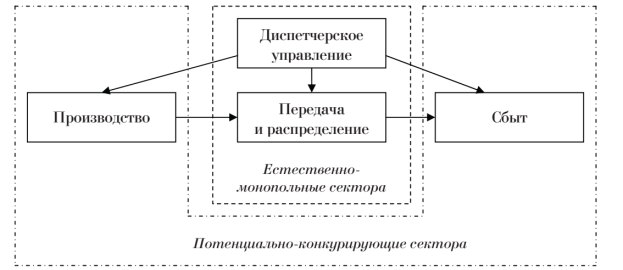

Проведенная реформа разделила электроэнергетическую отрасль на потенциально-конкурентные (генерация и сбыт) и естественно-монопольные (передача, распределение и диспетчеризация) виды деятельности.

Рис. 2. Структура энергетической отрасли

Учитывая тот факт, что инвестиции в теплоэнергетику — крупномасштабные и долгосрочные капиталовложения, неудивительно, что в настоящий момент отрасль испытывает инвестиционный голод. Частные капиталы не стремятся приходить — не устраивает срок возврата и низкая рентабельность. Использование же собственных и заемных, в виде краткосрочных кредитов, ресурсов превращается в решение текущих эксплуатационных и ремонтных затрат.

В настоящее время инвестпрограммы большинства генерирующих компаний используют механизм ДПМ. Это позволяет повысить инвестиционную привлекательность проекта. Однако для модернизации существующих мощностей использование ДПМ невозможно.

Новое оборудование, включенное в ДПМ, обладает преимуществом на оптовом рынке электроэнергии, так как в первую очередь продается самая эффективная энергия с наименьшими затратами в цикле производства. При этом существующие мощности, обладая меньшей конкурентоспособностью получают меньшую загрузку. Применительно к ТЭЦ, чье оборудование спроектировано для работы в базовой части графика нагрузки, и обладает наивысшим КПД (и наименьшей себестоимостью единицы готовой продукции соответственно) при номинальной загрузке, снижение доли электромощности оборачивается выведенными из работы турбинами и по сути превращением ТЭЦ в котельную с повышением удельных затрат на производство энергии.

Создается замкнутый круг. Высокие тарифы — низкая конкурентоспособность — нехватка денег на модернизацию — высокий износ основных фондов — высокие затраты в тарифе на ремонт. Добавляют затрат и постоянно ужесточающиеся требования по защите окружающей среды, а также цены на металлопрокат.

В Забайкальском крае тепловая и электрическая мощность вырабатывается ТЭС, работающих на угле. Высокий процент износа оборудования, стоимость топлива и металла для нужд ремонтной компании изначально предполагают высокую себестоимость единицы конечной продукции.

Занимая монопольное положение на местном рынке тепловой энергии ПАО «ТГК-14" вынуждено конкурировать на оптовом рынке электроэнергии с более крупными производителями, такими как, например — ПАО «Интер РАО» или ПАО «Иркутскэнерго».

Результат — статус «вынужденного генератора» и низкая выработка — основная электростанция Общества, Читинская ТЭЦ 1, летом загружена на максимум на 40 %, зимой около 70 % от номинала своей электрической мощности. Следствие — низкий КПД и снижение прибыли.

Собственная прибыль компании не покрывает затрат на инвестиционные программы. В сложившихся условиях и не может быть иначе. Если перевести гигакалорию в киловатт и умножить на тариф, утвержденный Региональной службой по тарифам и ценообразованию Забайкальского края, то её стоимость будет больше в 4 раза. То есть — вырабатывая на одном оборудовании тепловую и электрическую энергию, первую Общество вынуждено продавать в 4 раза дешевле.

«В настоящее время на электростанциях Забайкальского края используется физический метод распределения постоянных затрат. В соответствии с этим методом затраты распределяются пропорционально расходу топлива на каждый из видов энергии. Таким образом, разделение постоянных затрат зависит от участия того или иного цеха в производственном процессе. Если определенный цех участвует в производстве только одного вида энергии, то затраты по нему полностью относятся на этот вид энергии. Однако в рамках рассматриваемого региона применение этого метода имеет свои особенности: затраты котельного цеха полностью переносятся на электрическую энергию, несмотря на то, что он участвует в производстве обоих видов энергии. Следовательно, происходит искусственное занижение тарифа на тепловую энергию путем увеличения тарифа на электрическую энергию» [1].

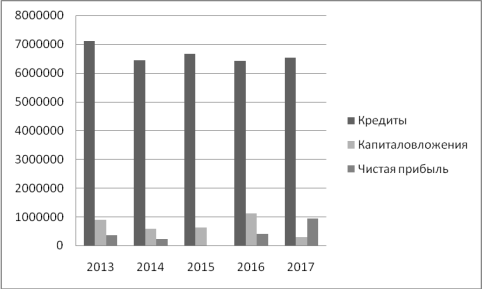

Рис. 3. Инвестиции, чистая прибыль и кредиты ПАО «ТГК-14" с 2013 по 2017 г.

В сложившихся условиях производитель вынужден привлекать заемные средства для ремонтов и модернизации своего оборудования.

«Сейчас особенно важно, чтобы государственная политика была направлена на повышение инвестиционной привлекательности российской энергетики. К числу приоритетных мер можно отнести налоговые льготы для вложений в создание новых генерирующих мощностей, предоставление государством гарантий по льготным кредитам на развитие энергетического комплекса и упорядочивание законов и нормативных актов, чтобы сделать правила игры в отрасли более прозрачными» [5].

«Выходом из ситуации может стать государственно-частное партнерство, использование механизмов которого предполагается использовать для достижения необходимого энергетического потенциала, энергетической безопасности, а так же развития энергетической инфраструктуры, геологоразведки, подготовки и освоения новых месторождений; поддержания стратегических инициатив при реализации энергетических проектов и обеспечения бюджетной эффективности энергетики» [6].

Договор на предоставление мощности, механизм гарантирующих инвестиций, долгосрочный рынок мощности, метод «альтернативной котельной» — механизмы привлечения инвестиций в отрасль созданы — теперь нужно их правильно применить.

Литература:

- Малышев Е. А., Афанасьева А. В. Энергетическая отрасль как основа развития Забайкальского края // Вестник Забайкальского государственного университета. — № 1(80). — Чита: ЗабГУ, 2012. — 127с.

- Жилищное хозяйство в России. 2013: Статистический сборник / Росстат. M., 2013. 286 c.

- http://www.tgk-14.com/news/company/?ELEMENT_ID=17661

- Газета «Энергетика и промышленность России» \№ 04 (216) февраль 2013 года

- Российская Федерация. Правительство. Энергетическая стратегия России на период до 2030 года (ЭС-2030): Распоряжение Правительства Рос. Федерации от 13.11.2009 г. № 1715-р. [Электронный ресурс]. URL: http://minenergo.gov.ru/ aboutminen/energostrategy.

- Петров М. Б. Стратегические подходы к инновационному развитию электроэнергетики региона. Экономика региона. 2010. № 3 [Электронный ресурс]. URL: http://cyberleninka.ru/article/n/strategicheskie-podhody-k-innovatsionnomurazvitiyu-elektroenergetiki-regiona