Современный этап развития мировой экономики характеризуется активной экономической интеграцией, чьей неотъемлемой частью является создание и функционирование свободных экономических зон всех видов, в том числе и офшорных. В данной статье рассмотрены проблемы офшоризации мировой экономики, влияние указанного процесса на экономику России, а также пути снижения отрицательного влияния офшорных зон на национальную экономику.

Ключевые слова: офшорные зоны, вывоз капитала, деофшоризация экономики.

В широком смысле оффшорные зоны можно охарактеризовать как страны с льготными режимами налогообложения.

Растущая популярность оффшорных зон связана с рядом преимуществ, которые предоставляются указанными странами. В качестве основных можно выделить: значительные налоговые льготы (в некоторых случаях полное освобождение от налогового бремени), отсутствие строгих требований при ведении отчетности (иногда полное их отсутствие), высокий уровень конфиденциальности проводимых операций, возможность ведения счета без идентификации личности его владельца, широкий перечень доступных валют, отсутствие валютного контроля.

Процесс офшоризации мировой экономики имел как положительные, так и отрицательные последствия. При этом положительного эффекта добились главным образом страны-получатели оффшорного капитала, так как поток инвестиций в такие страны послужили стимулом для развития их экономик. К примеру, в ряде стран, на территориях которых располагаются оффшорные зоны, полученные в результате этого доходы составляют более 50 % от объема ВВП.

Однако все большее количество развитых стран сталкиваются с проблемами, вызванными процессом оффшоризации. К ним можно отнести проблемы снижения пополняемости бюджета в результате переноса деятельности компаний в оффшорные зоны, вывод капитала из национальных экономик, проблемы легализации средств, полученных преступным путем. В связи с этим возникает необходимость более строгого правового регулирования оффшорной деятельности.

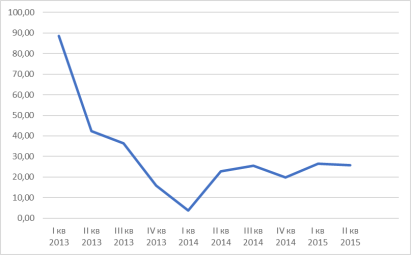

С целью определения объемов выводимого из России в офшоры капитала ЦБ РФ использует статистические данные, в которых учитываются объемы инвестиций, направленных из России за границу. Центральный Банк РФ при составлении статистики опирается на утвержденный им же перечень оффшорных центров, насчитывающий 42 оффшорные юрисдикции (в основной массе — островные государства). На рисунке 1 представлена динамика доли инвестиций в оффшорные зоны от общего объема инвестиций за рубеж.

Рис. 1. Доля инвестиций, направленных из России в офшоры (%) [1]

Высокая доля инвестиций в офшоры в 2013 году обусловлена значительным объемом капитала, направленного в Британские Виргинские острова. По данным Росстата за 2013 года в экономику Британских Виргинских островов было инвестировано средств на сумму 61,5 миллиард долларов США (данная сумма в 56 раз превышает размеры годового ВВП этой страны).

При этом доли инвестиций в оффшорные зоны в 2014-2015 годах хотя и не имеют такого высокого процентного показателя, но проявляют тенденцию к росту, а в абсолютном выражении также составляют значительные суммы.

Для России положительный эффект от использования оффшорных финансовых сетей проявляется в расширении возможностей инвестирования для предпринимателей, доступе к привлечению зарубежного финансирования и как результат — повышению конкурентоспособности российских компаний на мировом рынке. Кроме того, в результате использования офшоров для инвесторов происходит «снижение риска экспроприации, в большей степени обеспечивается право собственности» [5, с 4], что в конечном итоге стимулирует экономическую активность в стране.

Немаловажным является также тот факт, что вывезенный из страны капитал нередко возвращается в торговый оборот страны в виде инвестиций, а также участия офшоров в крупных российских компаниях.

В качестве негативных последствий использования оффшорных зон можно назвать следующие: снижение активности инвестирования внутри страны, снижение объемов налоговых поступлений в российский бюджет, а также отток капитала из страны, что является основным негативным моментом.

Следует при этом понимать, что вывоз капитала из страны не всегда подразумевает его экспорт, то есть его реальную прибыльность. И здесь встает проблема бегства капитала, невозврата инвестиций в экономику страны.

По данным Центрального Банка РФ за последние десять лет из России было вывезено порядка 2 триллионов долларов США. Объемы вывоза капитала из Российской Федерации представлены в таблице 1.

Таблица 1

Чистый ввоз/вывоз капитала в РФ в 2005— 2016гг. (млрд долларов) [2]

|

|

Банки |

Прочие секторы |

Чистый ввоз (-) / вывоз (+) капитала частным сектором |

|

|

|||

|

1 |

2 |

3 |

|

|

2004 год |

0,7 |

7,9 |

8,6 |

|

2005 год |

3,7 |

-3,4 |

0,3 |

|

2006 год |

-27,9 |

-15,8 |

-43,7 |

|

2007 год |

-50,5 |

-37,3 |

-87,8 |

|

2008 год |

84,5 |

49,1 |

133,6 |

|

2009 год |

32,4 |

25,1 |

57,5 |

|

2010 год |

-22,8 |

53,6 |

30,8 |

|

2011 год |

27,5 |

53,8 |

81,4 |

|

2012 год |

-7,9 |

61,8 |

53,9 |

|

2013 год |

17,3 |

43,0 |

60,3 |

|

2014 год |

86,0 |

66,1 |

152,1 |

|

2015 год |

34,2 |

23,3 |

57,5 |

|

2016 год |

5,3 |

10,1 |

15,4 |

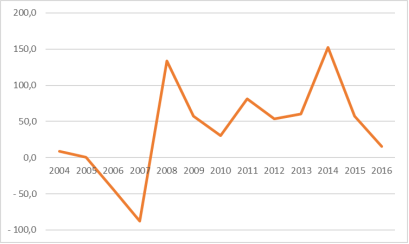

По данным таблицы видно, что своего максимума отток капитала из России достиг в 2014 году и составил 152,1 миллиардов долларов США.

Отток капитала из России начался еще в 1994 году и продолжается по сей день. В качестве исключения можно выделить 2006 и 2007 года, когда баланс был положительным. Причиной этому стало снятие ограничений на движение капитала из страны, однако эффект от полной либерализации валютного регулирования был весьма кратковременным.

Динамика вывоза капитала из России более наглядно представлена на рисунке 2.

Рис. 2. Динамика ввоза/вывоза капитала в РФ в 2005 — 2016 гг. (млрд долларов) [2]

Из представленных данных видно, что в 2015-2016 годах объем вывоза капитала значительно сократился по сравнению с 2014 годом. Чистый вывоз капитала по итогам 2016 года оценен Банком России в 15,4 млрд долларов США (57,5 млрд долларов США в 2015 году). Масштабное сужение чистого вывоза капитала сложилось главным образом вследствие резкого снижения интенсивности сокращения внешних обязательств банковским сектором. Также это связано с реализацией мер по деоффшоризации российской экономики.

В первую очередь в 2015 году вступил в силу закон о налогообложении прибыли контролируемых иностранных компаний. Указанный закон регламентирует механизм налогообложения на прибыль контролируемых иностранных компаний (по большей части — оффшорных) на территории России путем включения нераспределенной прибыли компаний в облагаемую налогами базу контролирующих лиц — резидентов Российский Федерации.

Еще одной мерой деофшоризации российской экономики стало противодействие так называемым «транзитным схемам», которые часто используются, в том числе для трансграничных выплат дивидендов, процентов, роялти с применением льгот или освобождений, предусмотренных соглашениями об избежании двойного налогообложения

Кроме того, был принят нового «черного списка» юрисдикций. 23 октября 2015 г. на публичное обсуждение был вынесен проект «Перечня государств и территорий, не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией», подготовленный ФНС России. Данный «черный список» создан с целью применения правил о КИК и существенно шире существующего «перечня оффшорных зон» Министерства Финансов РФ. Так, в список входят 119 государств и 18 территорий, в числе которых и такие респектабельные юрисдикции как Великобритания, Австрия и Мальта, с которыми у РФ заключены СОИДН, содержащие статьи об обмене информацией.

Однако на сегодняшний день указанных мер недостаточно, поскольку желаемый результат — не просто сокращение оттока капитала из страны, но и привлечение инвестиций. Однако на данном этапе основной задачей остается сведение к минимуму вывоза капитала из России, главным образом в оффшорные зоны.

С этой целью необходимо принимать меры, прежде всего законодательного уровня, связанные с:

– обеспечением прозрачности и раскрытия информации при проведении операций через офшоры,

– повышением привлекательности России для иностранных инвесторов,

– совершенствованием системы корпоративного налогообложения в разрезе международных операций.

Государством активно принимаются меры противодействия попыткам уклонения россиян от обязанности по раскрытию информации по иностранным счетам. Так, например, согласно Федеральному закону от 4 ноября 2014 г. № 325-ФЗ "О ратификации Конвенции о взаимной административной помощи по налоговым делам" налоговые органы Российской Федерации вправе беспрепятственно запрашивать информацию, в том числе о счетах своих граждан у стран — участников конвенции. Кроме того, в начале 2016 года Российская Федерация подписала международное соглашение об автоматическом обмене информацией о финансовых счетах. Помимо РФ к соглашению присоединились более 80 стран, среди которых Австрия, Швейцария, Италия, Кипр, Канада, Латвия, Литва и другие. Часть стран ввела автоматический обмен финансовой информацией в 2017 году, остальные приступают в 2018 году. В таблице 1 представлены основные отличия нового порядка обмена информацией от существующего.

Таблица 2

Отличие автоматического обмена от обмена «по запросу»

|

|

Обмен по запросу (Конвенция 1988 в ред. Протокола 2010) |

Автоматический обмен (формат CRS) |

|

Объём информации |

По запросу одной страны другая предоставляет запрашиваемые сведения относительно конкретных граждан и их операций. |

Между компетентными органами передаются сведения в виде массивов информации о нерезидентах, обслуживаемых финансовыми учреждениями соответствующего государства. |

|

Категории информации |

Обмену подлежит любая информация, которая предположительно является важной для администрирования и обеспечения соблюдения законодательства в отношении налогов, на которые распространяется Конвенция |

Обмену подлежит закрытый перечень данных, который ограничивается только сведениями о счетах нерезидентов, которыми располагают финансовые учреждения (в первую очередь — банки) стран-участниц. |

|

Формат и периодичность обмена |

Информация передаётся в письменной форме в ответ на поступивший запрос. |

Информация предаётся автоматически в унифицированном электронном формате один раз в год (следующий за отчётным). |

Как видно из таблицы, усовершенствованный порядок предполагает более быстрый обмен большими объемами информации в унифицированной форме, что значительно облегчает процесс как сбора, так и получения и анализа необходимой информации.

Начиная с 2018 года Российская Федерация сможет беспрепятственно запрашивать и получать интересующую информацию у всех стран-участниц. Налоговые органы указанных государств «будут обязаны передавать информацию, касающуюся счетов и вкладов российских граждан на территории соответствующего государства, в том числе содержащую коммерческую и банковскую тайну» [3, с 22]. В течение 9 месяцев года, в котором проводится проверка, информация должна быть передана Федеральной Налоговой Службе. Впервые такая возможность у российских налоговых органов появится в сентябре 2018 года.

Также, в качестве мер по деоффшоризации российской экономики можно предложить следующее:

- Создание Единой правовой базы об офшорных зонах. Единый нормативно-правовой акт в виде Федерального закона "Об офшорных зонах" должен иметь специальный категорийный и понятийный аппарат, определять место закона среди действующих законодательных актов, содержать определение правового статуса офшорных зон, основные правила ведения деятельности через офшорные компании, порядок и состав специализированной финансовой отчетности российскими предприятиями-резидентами офшорных зон, полномочия органов государственного регулирования и контроля в сфере борьбы с трансфертным ценообразованием и другими способами уклонения от налогов, меры ответственности за нарушение офшорного законодательства, перечень нормативно-правовых актов, подлежащих изменению или отмене в связи с вступлением такого закона в силу.

- Значительное улучшение условий для ведения экономической деятельности, включая институциональные и политические реформы, обеспечивающие реальную защиту инвесторов.

- Налоговые меры, предусматривающие пересмотр Соглашения об избежании двойного налогообложения (СИДН) и отмену льгот для нерезидентов, что позволит перенести центр тяжести налогового стимулирования инвесторов в российскую юрисдикцию.

- Усиление степени ответственности за нарушение налогового законодательства, включая идентификацию бенефициаров в соответствии с международной практикой.

- Разработка закона о национальной компании, главными отличительными признаками которой являются регистрация и уплата налогов в российской юрисдикции.

- Гармонизация и более тесная координация антиофшорной политики стран Таможенного союза (Россия, Белоруссия, Казахстан, Армения, Киргизия).

Литература:

- ЕМИСС (государственная статистика). URL: https://www.fedstat.ru/indicator/55531 (дата обращения 15.08.2018)

- Центральный Банк Российской Федерации. URL: http://www.cbr.ru/statistics/?ch=mra&prtid=svs#CheckedItem (дата обращения 15.08.2018)

- Аксенова-Сорохтей Ю.Н., Барановская Е.А. Общемировые тренды противостояния офшорам // Апробация. 2015. № 4. С. 21-23.

- Артемьев А.А. Офшоризация российского бизнеса: причины и пути преодоления // Вестник Тверского государственного университета. 2014. № 3. С. 9-16.

- Ершов Н., Забелина М. Оффшорная деятельность российских инвесторов и политика государства по оффшорному вопросу // Мировое и национальное хозяйство. 2014. № 4. С. 4-5.

- Каткова Е.А., Фарафонтова Е.Л. Деофшоризация экономики // Научный альманах фундаментальных и прикладных исследований. 2015. № 12. С. 48-53.

- Хейфец Б. Неспешная деофшоризация // Прямые инвестиции. 2014. № 4. С. 64-68.