Ключевые слова: уплата налогов, налоговая оптимизация, налоговая ответственность, режимы налогообложения.

Каждое предприятие стремится к наибольшей рентабельности своего предприятия, производства, поэтому такой вопрос как оптимизация налоговый платежей — является актуальным. С каждым годом Российское законодательство ужесточает политику налогового обложения, при этом сохраняя налоговые льготы и иные преференции. Оптимизацией налогообложения интересуются в равной степени, как действующие предприятия, так и начинающие предприниматели.

Сущность концепции налоговой оптимизации заключается в том, что налогоплательщик, действуя при уплате налогов согласно нормам материального права, не преследует в качестве цели достижение какого-либо иного экономического эффекта, кроме уменьшения сумм налоговых платежей [3]. Если в ходе предпринимательской деятельности налогоплательщика не только не нарушается буква закона, но и нет злоупотреблений с его стороны в части использования прав на получение льгот, то такая деятельность может называться налоговым планированием, которое не влечет наступления уголовной, административной или налоговой ответственности. Если же речь идет об умышленном сокрытии некоторой подлежащей уплате суммы налога, то такая деятельность называется уклонением от уплаты налогов и является уголовно наказуемым деянием [2].

Для ведения «открытой» налоговой политики на предприятии существует множество различных способов. Российское законодательство оставляет предприятиям за собой право выбора режима налогообложения (специальные налоговые режимы), выбор учетной политики, варианты учета проведения финансовых операций (не противоречащие закону). В связи с изменчивостью норм закона, необходимо следить за изменениями и проводить корректировку схем оптимизации. Это позволит избежать привлечения к ответственности за нарушение законодательства, а также применять нововведения в своих интересах.

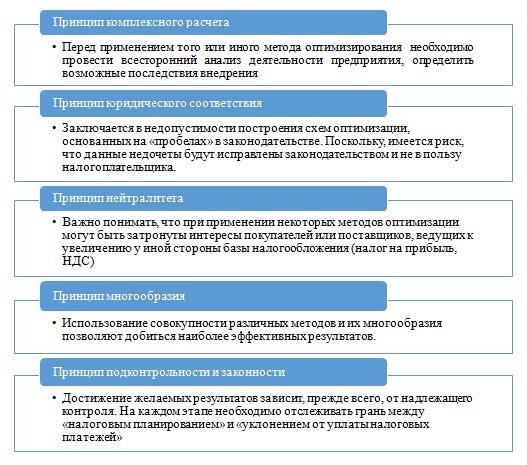

При применении методов оптимизирования необходимо придерживаться следующих принципов, отраженных кратко на Рисунке 1

Рис. 1. Принципы налоговой оптимизации

Как видно, представленные принципы А. Комаха логичны и их применение является основой для успешного построения методов оптимизирования.

Проведя анализ можно выделить наиболее распространенные и основные методы оптимизации налоговых платежей.

-

Одним из налогов, к которому наиболее обращено внимание — это налог на добавленную стоимость. В качестве способов оптимизации выделяют:

- Предприятием заключается сделка в виде опциона, при реализации которого НДС не начисляется (особенности сделки).

- При внесении задатка (необходима подтверждающая документация) обложение налогом которого — не предусмотрено.

- Снизить НДС на 10 % можно за счет использования услуг транспортной компании. Для этого товары необходимо перевозить с помощью транспорта продавца или обращаясь к транспортной компании.

- При стратегическом планировании налоговой деятельности, или в случае, когда необходимо отложить выплату налога, необходимо заранее продумывать дату выписки счет-фактуры. Поскольку НДС к выплате рассчитывается после получения данного документа.

- Можно получить освобождение от НДС на общем режиме налогообложения на основании статьи 145, пункта 1 Налогового Кодекса. Если выручка за три предшествующих последовательных календарных месяца в совокупности не превышает 2 миллионов рублей.

-

Распространенные способы оптимизации налога на прибыль:

- Количество резервных средств определяется самой компанией. Отчисления рассчитываются на основании количества замен и сметы ремонтных работ. Они не должны превышать размер, установленный за последние три года. Поэтому фирмам, работающим менее трех лет, создание резерва запрещено.

- Использование премии за амортизацию. При приобретении новые объекты можно учитывать как замещение амортизационных. Таким образом, возможно снизить прибыль на 30 % от стоимости объекта при замене основного средства 3–7 очереди или 10 % для остальных групп.

- Создание резервов — равномерное распределение налога на прибыль на протяжении года, что позволяет избежать пиковых отчислений во время отпусков, выявления долгов, ремонтов основных средств.

- Перенос налогооблагаемой базы на дочерние компании (прибыль переносится на фирму с льготным режимом обложения налогом на прибыль с обязательным выводом ее оттуда без каких-либо налоговых нагрузок).

- Еще одной возможностью снизить налогооблагаемую базу налога на прибыль является добровольное имущественное страхование. Статья 263 НК РФ дает подробное разъяснение на какие виды страхования возможно уменьшить базу по налогу на прибыль.

- Заключение договоров складского хранения и обслуживания. Привлечение подобных компаний для обслуживания дает не только возможность оптимизировать налог на прибыль, но и сэкономить на страховых взносах, за счет применения льготы в соответствии с п.8 ст. 58 Федерального закона 212-ФЗ О страховых взносах в ПФ РФ, ФСС, ФФОМС [4].

Все указанные способы оптимизации налоговых платежей могут быть применены как уже действующими предприятиями, так и могут быть внедрены на стадии планирования будущей организации, или её подразделений. Основным преимуществом является легальность использования рассмотренных методов. Необходимо отметить, что предприятия, применяющие полулегальные «серые» методы оптимизации имеют высокий риск того, что такие способы будут признаны налоговыми нарушениями, что приведет к наступлению уголовной, административной или налоговой ответственности.

В 2017–2018 году некоторые схемы налоговой оптимизации были выявлены сотрудниками налоговых органов и признаны как уклонение от уплаты налогов.

Одной из распространенных схем оптимизации является — дробление бизнеса. Данный метод предполагал деление бизнеса на несколько фирм с такими организационно-правовыми формами как индивидуальные предприниматели, общества с ограниченной ответственностью для применения ими упрощенной системы налогообложения (УСН). Во-первых, такие специальные режимы как УСН, ЕНВД (Единый налог на вмененный доход) предусматривают льготу в виде отмены уплаты некоторых видов налогов, а во-вторых, предприятие до дробления бизнеса должно было бы уплачивать полную стоимость налогов, находясь на общем режиме налогообложения. Данный метод характеризуется как заведомо рискованный для предприятия.

Фиктивные сделки с фирмами-однодневками так же распространены среди представителей крупного бизнеса. Целью данных сделок является либо приобретение товаров, работ или услуг с заведомо завышенной стоимостью, либо занижение отражаемого дохода при продаже товаров. Компаниями оформляются фиктивные акты, накладные и счета, но фактически сделки не происходят. Таким образом, организация имеет возможность получить налоговые вычеты, либо снизить базу по налогу на прибыль. Зачастую такие фирмы используют и для уклонения от уплаты НДС.

Мнимые сделки по продаже недвижимости — схема так же известная сотрудникам налоговых инспекций, по которым имеется расширенная судебная практика. Собственниками объектов недвижимости заключаются сделки с взаимозависимыми организациями, с указанием в договорах купли-продажи умышленно заниженной стоимостью объекта, либо включая в такие договора услуги по улучшению состояния недвижимости (ремонта) с привлечением различных подрядчиков. В действительности данные сделки фиктивны.

Применение вышеприведенных методов может привести не только к доначислениям, но и к штрафным санкциям в размере 40 % от неуплаченной суммы, со стороны Федеральной налоговой службы.

Основным и наиболее действенным способом вести открытую налоговую политику на предприятии является налоговое планирование, предусматривающие законные методы оптимизации налоговых платежей. Для наибольшей эффективности схемы необходимо подбирать комплексно.

Необходимо отметить, что приведенный выше перечень «чистых» методов оптимизации налогообложения можно использовать налогоплательщиками с минимальными рисками привлечения к налоговой ответственности. Указанные методы позволяют существенно снизить налоговую нагрузку на предприятии. Данный перечень является примерным и не закрытым. Использование того или иного метода подбирается каждым отдельным предприятием индивидуально.

Литература:

- Современные методы оптимизации налогообложения // Электронный научно-практический журнал «Экономика и менеджмент инновационных технологий». URL: http://ekonomika.snauka.ru/2014/08/5716 (дата обращения: 03.10.2018).

- Хаустов И. А. Налоговое планирование и уклонение от уплаты налогов — где эта грань? // Налоги. — 2009. — № 47.

- Шередеко Е. В., Симин В. Н. Уклонение от уплаты налогов: причины, способы и средства пресечения // Финансовое право. — 2009. — № 1.

- Популярные методы оптимизации налогов в 2018 году // БухучетПро.ру. URL: http://buhuchetpro.ru/optimizacija-nalogov/ (дата обращения: 03.10.2018).

- Письмо от 13 июля 2017 г. N ЕД-4–2/13650@ О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов // КонсультантПлюс надежная правовая поддержка. URL: http://www.consultant.ru/document/cons_doc_LAW_220597/96c60c11ee5b73882df84a7de3c4fb18f1a01961/ (дата обращения: 02.10.2018).