В статье рассматриваются риски и угрозы кадровой безопасности в оценочных компаниях. Выявляются наиболее распространенные угрозы интересам организации со стороны нелояльных и безответственных сотрудников.

Ключевые слова: риск, оценочная деятельность, кадровая безопасность, игнорирование риска, угроза, риск текучести персонала, стратегия управления, группа рисков, подбор персонала, риск неспособности работников компании, риск снижения уровня лояльности персонала, управление персоналом

Исследование социально-экономического содержания кадровых рисков основывается на теоретических положениях о труде, персонале, системе управления персоналом, разработанных в трудах отечественных авторов: И. Т. Балабанова, С. М. Никитина, В. С. Романова, Е. Ю. Хрусталева, А. И. Афанасьевой и др.

Основываясь на актуальности проблемы, необходимо дальнейшее научное изучение рисков кадровой безопасности и их влияния на функционирование и развитие компаний.

Понятие риска, как таковое еще не разработано. В экономической науке риск — это возможность появления негативного инцидента в будущем и размер последствий после него. Под угрозой же понимается намерение нанести какой-либо вид вреда. Риск и угроза чаще всего рассматриваются очень близко, данные понятия имеют похожие характеристики.

Для оценочной организации один из самых важных рисков — это риск неспособности работников компании бороться с влиянием со стороны третьих лиц с целью склонения к разным формам нарушений обязательств перед компанией.

Объектами этих рисков являются оценщики, которые имеют диплом и квалификационный аттестат, реже — помощники оценщиков.

Для снижения рисков в оценочной компании были рассмотрены два направления:

- Профилактика угроз;

- Пресечение угроз и наказание.

Касаемо первого направления работ, необходимо создать систему качественного отбора сотрудников, чтобы заранее исключать соискателей, у которых есть качества или привычки, делающие их уязвимыми.

В ходе анализа конкретной компании было выявлено, что в организации нет конкретного специалиста-управленца, который бы занимался подбором сотрудников, дальнейшей адаптацией, а также в целом организацией труда. Таким образом, в компании не существует как такового контроля над деятельностью сотрудников компании, хотя в каждом предприятии он необходим непрерывным и комплексным.

Второе направление — пресечение угроз и наказание может проявляться в поощрении сотрудников, которые сообщают о попытках воздействия. Но так как проверка достоверности таких попыток сложна, то есть другой более действенный вариант — формирование эффективной системы мотивации работников компании.

Также для управления лояльностью на предприятии необходимо использовать различные инструменты: опросы, психологические тестирования, исследования.

В процессе проведения исследований по теме, в конкретной компании риском неспособности работников компании бороться с влиянием со стороны третьих лиц с целью склонения к разным формам нарушений обязательств перед компанией является завышение/занижение рыночной стоимости, предоставление искаженной, неправдивой информации в отчетах по просьбе заказчика, а также проведение отчетов и оплаты за них через компанию без ведома руководителя.

Проведем классификацию рисков оценочной деятельности в целом, основываясь на одной из наиболее удачных систем классификации рисков (Балабанов И. Т., Шапкин А. С.)

Таким образом, риски подразделяются на чистые и спекулятивные риски.

Чистые риски характерны не только для оценочных компаний, но и для всей предпринимательской сферы. Эти риски неконтролируемые и практически всегда несут в себе отрицательные последствия. Если рассматривать классификацию чистых рисков, то для оценочной деятельности наиболее присущи политические и производственные виды рисков.

Политические риски характеризуются тем фактом, что с каждым годом «вход» в оценочную сферу становится сложнее. Уполномоченный орган по оценочной деятельности в РФ ежегодно ужесточает требования к оценщикам. В 2017 году будут внесены изменения в ФЗ № 135 об Оценочной деятельности, согласно которым, каждый оценщик раз в три года должен будет сдавать обязательный квалификационный экзамен для подтверждения своей компетентности. Возможны также другие ужесточения.

Производственные риски связаны с невыполнением планов и обязательств по производству товара или услуги. В оценочной практике немало случаев, когда оценщик затягивает сроки выполнения работы или делает ее некачественно. Данный вид рисков возникает не только по вине оценщика, но и по вине заказчика, который может вовремя не представить необходимые документы для проведения оценки или целенаправленно влиять на результаты оценки, руководствуясь своими интересами. Невыполнение отчета об оценке в установленный срок, некачественное его выполнение или причинение ущерба заказчику и заинтересованным в данном отчете лицам может привести к судебным разбирательствам и привлечению оценщика к уголовной ответственности.

Спекулятивные или финансовые риски несут в себе либо потери, либо дополнительную прибыль для предпринимателя. Из данных рисков для оценочной деятельности возможны инвестиционные риски, которые классифицируются на риски упущенной выгоды, риски снижения доходности и риски прямых финансовых потерь (табл. 1). Риски упущенной выгоды могут возникнуть в случае, если оценочная компания или частнопрактикующий оценщик осуществляет узкий вид деятельности, например, специализируется только на оценки недвижимости. Специализируясь на одном или двух видах оценочных услуг, оценщик упускает дополнительную прибыль.

Известны пять основных стратегий управления рисками. К ним можно отнести игнорирование риска, страхование, самострахование, диверсификацию и хеджирование. К инвестиционным рискам можно применить стратегии игнорирования рынка и диверсификации.

Таблица 1

Инвестиционные риски воценочной деятельности истратегии управления ими

|

Риски упущенной выгоды |

Диверсификация направлений оценочной деятельности |

|

|

Риски снижения доходности (процентные риски, кредитные риски) |

Игнорирование риска (на открытие оценочной организации и ведение оценочной деятельности затраты минимальны, и оценщики практически не пользуются заемными средствами) |

|

|

Риски прямых финансовых потерь |

Биржевые риски |

Игнорирование риска (ценные бумаги оценочных компаний не котируются на фондовом рынке) |

|

Риски банкротств |

Игнорирование риска (в настоящий момент в РФ не зарегистрировано ни одной оценочной компании, проходившей через процедуру банкротства. |

|

Спекулятивные и чистые риски вместе порождают коммерческие риски. Коммерческий риск — это риск потерь в процессе финансово-хозяйственной деятельности. Этот риск наиболее характерен для оценочной сферы. Существует множество факторов, которые способны отрицательно повлиять на снижение объема заказов у оценщика: 1) действия конкурентов, особенно новых игроков на рынке, которые занимаются демпингом цен. 2) испорченная репутация. 3) некачественное выполнение своей работы. 4) нанесение ущерба заказчику.

К каждой группе рисков можно применить различные стратегии.

Таблица 2

Стратегии управления рисками

|

Виды риска |

Стратегии по борьбе срисками |

|

Политические риски |

Самострахование |

|

Коммерческие риски |

Страхование, самострахование |

|

Производственные риски |

Страхование, самострахование |

Стратегия самострахования подразделяется на две субстратегии: формирование фонда предупредительных мероприятий и фонда риска на случай наступления рисковых событий.

Для управления политическими рисками необходимо формировать фонд предупредительных мероприятий для удовлетворения более жестких требований к оценочной деятельности.

Для управления коммерческими рисками необходимо, во — первых, воспользоваться стратегией добровольного страхования ответственности оценщика. Во-вторых, можно воспользоваться стратегией самострахования в части формирования фонда предупредительных мероприятий, предназначенного для мониторинга и контроля внешней среды, эффективного использования внутренних ресурсов, анализа распределения заказчиков по группам рисков с целью раннего выявления проблемных из них.

Для управления производственными рисками можно воспользоваться, во-первых, их страхованием и, во-вторых, самострахованием в части формирования фонда риска на случай возникновения судебных издержек.

Таким образом, в условиях современного этапа развития оценочной деятельности для Оценщика объективно востребована необходимость оценки рисков и построения системы стратегий управления ими.

Рассмотрим структуру персонала. Согласно данным отчетности компании, по итогам за 2018 г. численность работников предприятия составила 17 человек. Удельный вес категорий персонала в общей численности распределился следующим образом (рис. 1).

Рис. 1. Структура персонала, 2018 г.

Удельный вес руководителей в общей численности персонала составил 18 %, при этом безопасное значение данного показателя–20 %. Согласно данным компании, удельный вес руководителей в общей численности персонала меньше необходимого значение на 10 %. Недостаток руководителей влечет «перегруженность» руководителей (потенциальная причина снижения качества управленческих решений).

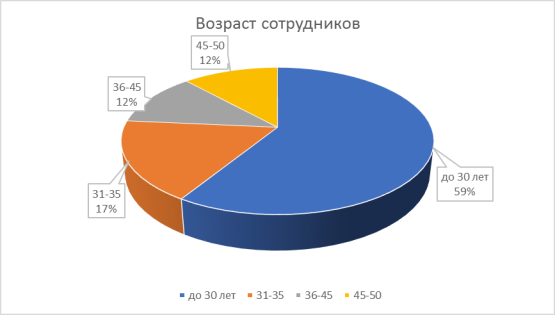

Проанализируем возрастной состав персонала (рис. 2).

Рис. 2. Возрастной состав персонала

Важнейший показатель, характеризующий возрастной состав персонала, — удельный вес работников старше 50 лет. Фактическое значение данного показателя в компании в 2018 г. составило 0 %, что соответствует условиям кадровой безопасности. При этом средний возраст работников составляет 30,7 год.

Отметим, что персонал с высшим образованием в общей численности персонала составляет 66 %; средним образованием –23 %; прочим образованием (среднее неполное, полное и начальное профессиональное) –11 %.

Коэффициент текучести кадров. Фактическое значение данного показателя в 2018 г. превышает рекомендованное значение (5 %) и составляет 11,8 %.

Среднемесячная заработная плата работников (начальников, оценщиков) за 2018 г. составила 52 тыс. рублей, что на 14 % выше среднего показателя в Российской Федерации. Однако при этом у помощников и других сотрудников средняя заработная плата составила 21 тыс. рублей.

Проведенная диагностика кадровой функциональной составляющей компании и изучение документации предприятия позволяют составить реестр кадровых рисков, оценить вероятность их возникновения и тяжесть последствий (табл.3).

Таблица 3

Вероятные риски компании

|

10 |

Вероятность |

|||||||||

|

9 |

неспособности работников компании бороться с влиянием со стороны третьих лиц |

|||||||||

|

8 |

риски текучести персонала |

|||||||||

|

7 |

риски, связанные с подбором персонала; |

|||||||||

|

6 |

Риск неэффективности функционирования орг.структуры |

|||||||||

|

5 |

риски, вызванные наличием в организации так называемых групп риска |

|||||||||

|

4 |

риски недостаточной квалификации сотрудников |

Риск снижения уровня лояльности персонала по отношению к компании |

||||||||

|

3 |

риски, связанные с информационной безопасностью и защитой коммерческой тайны |

|||||||||

|

2 |

||||||||||

|

1 |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Степень воздействия |

||||||||||

Проведем ранжирование кадровых рисков компании, рассчитав значение рисков как произведение вероятности появления риска и тяжести его воздействия, а также оценим степень влияния риска на развитие компании и определим, на основе данной оценки, алгоритм работы с риском (рисунок 3).

|

№ |

Риск |

Значение |

|

1 |

Неспособности работников компании бороться с влиянием со стороны третьих лиц |

81 |

|

2 |

Риски текучести персонала |

64 |

|

3 |

Риск неэффективности функционирования орг.структуры |

36 |

|

4 |

Риски, связанные с подбором персонала |

35 |

|

5 |

Риск снижения уровня лояльности персонала по отношению к компании |

28 |

|

6 |

Риски, вызванные наличием в организации так называемых групп риска |

25 |

|

7 |

Риски недостаточной квалификации сотрудников |

24 |

|

8 |

Риски, связанные с информационной безопасностью и защитой коммерческой тайны |

24 |

Таким образом, значимыми рисками (RR>45) являются два из выделенных нами рисков.

|

Влияние |

Вероятность |

||

|

Низкий уровень |

Средний уровень |

Высокий уровень |

|

|

Низкий уровень |

|||

|

Средний уровень |

риски недостаточной квалификации сотрудников |

1.риски, вызванные наличием в организации так называемых групп риска 2.Риск неэффективности функционирования орг.структуры |

риски, связанные с подбором персонала |

|

Высокий уровень |

1.риски, связанные с информационной безопасностью и защитой коммерческой тайны 2. Риск снижения уровня лояльности персонала по отношению к компании |

1. неспособности работников компании бороться с влиянием со стороны третьих лиц 2. риски текучести персонала |

|

Таким образом, незамедлительной реакции со стороны руководства компании требуют следующие риски: 1. Риск неспособности работников компании бороться с влиянием со стороны третьих лиц, 2. риски текучести персонала.

Некоторые идентифицированные в ходе анализа кадровые риски имеют высокую вероятность проявление и высокую степень воздействия. Следовательно, необходимо грамотное управление рисками с целью недопущения их реализации как угрозы кадровой функциональной составляющей экономической безопасности предприятия.

Литература:

- Алавердов А. Р. Управление кадровой безопасностью организации: учеб. — М.: Маркет ДС, 2010. — 17б с.

- Кынтиков М. В. Повышение эффективности управления персоналом организации через снижение риска // Модернизация России: современные проблемы управления: сб. материалов межкафедральной научно-практической конференции. — М.: ИНЦ МГУДТ, 2010.- 22б с.

- Нечаева Е. С. Анализ и прогнозирование кадровых рисков в организациях // Известия Тульского государственного университета. Экономические и юридические науки. 2013. № 1–1. С. 145–154.

- Цветкова И. И. Классификация кадровых рисков // Экономика и управление. 2009. № 6. С. 38–43.