Банковский сектор относится к одному из наиболее чувствительных секторов экономики, и достаточно долгий период финансовой и экономической нестабильности может нанести катастрофические повреждения финансовому здоровью кредитных и коммерческих организаций. Уделяя повышенное внимание методам управления и идентификации рисками, менеджмент банков стремится изменить уже сформировавшиеся системы управления рисками. Существует большое количество рисков, с которыми сталкиваются финансовые организации в процессе своей деятельности. Учитывая кризисный период и период вменения санкция на российских рынках, большинство видов рисков имеет экспоненциальное развитие.

В современных реалиях, несмотря на позитивные тенденции, отличительной особенностью российского бизнеса является высокая степень неопределенности.

В настоящий момент вызов времени стабильному функционированию банков бросают: обострение глобальных и геополитических рисков, замедление темпов роста национальной экономики, ужесточенные регулятивные требования к кредитным организациям, происходящие на фоне снижения деловой активности.

Именно поэтому проблема управления финансовыми рисками представляет собой не только научный интерес, но и носит прикладной, практический характер.

Ключевые слова: управление финансовыми рисками, система управления рисками, риск кредитного, корпоративного сегмента, государственный уровень, финансовые инструменты, своп, форвард.

В современных реалиях выделяются кредитные и рыночные (их совокупность представляет собой финансовые риски кредитных и коммерческих организаций) риски, характеризующиеся специфическими чертами, которые требуют проработки и модернизации. Управление финансовым риском становится одним из ключевых этапов управления бизнесом как в коммерческих, так и в кредитных организациях.

И прежде, чем перейти к сущности нашего исследования, необходимо определиться с понятийным аппаратом. Так как в исследовании будет рассмотрена совокупность рисков, введем понятие финансового риска.

Финансовый риск — это характеристика деятельности коммерческой и/или кредитной организации, которая отображает неопределенность ее исхода, связанную с потерей или частичной потерей финансовых ресурсов. В изучаемую совокупность финансовых рисков входят следующие виды рисков: кредитный, процентный, валютный.

Функционируя в период кризиса и введения экономических санкций, на фоне высокой волатильности валют у компаний импортеров (в меру упадка национальной валюты), экспортеров (в меру закрытия «бизнес-границ»), кредитных организаций появляется потребность в непрерывном процессе управлении финансовыми рисками.

Управление риском — выполнение, процесс принятия управленческих решений, которые позволяют минимизировать негативный эффект от образования незапланированных издержек, убытков, источником которых являются случайные события.

Эффективность всей системы управления рисками зависит от логичности и рациональности связей между целями.

Задачи системы управления риском зависит напрямую от поставленных целей, они более тесно связаны со спецификой самого риска, а также методами управления ими.

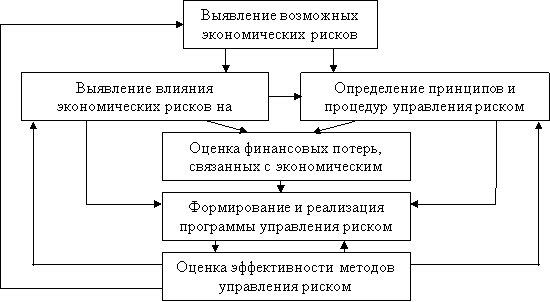

На рисунке 1 изображена взаимосвязь основных групп задач системы управления рисками.

Рис. 1. Взаимосвязь основных групп задач системы управления рисками.

На рисунке отмечено, что отправным пунктом для всей системы управления рисками является задача выявления возможных экономических рисков. Этот момент становится определяющим для риск-менеджера, ибо на данном этапе становится понятно с чем столкнется управляющий, какие мероприятия (действия) сможет предпринять, и насколько они будут эффективны. После, следует определить возможное влияние экономических рисков на деятельность организации и установить задачи по определение принципов и процедур управления рисками. Дальше, после установление возможных рисков и методов (процедур) «борьбы» с ними, следуют уже более прикладные процедуры, которые помогут организации реализовать программу управления рисками и оценить ее эффективность.

Как указывалось ранее, управление риском не может быть одномоментным и простым действием — это процесс, который является сложной и многоуровневой процедурой. Абсолютно всегда управление риском в коммерческой организации это целый процесс направленных действий. Процесс риск-менеджмента неразрывен и должен быть частью управления бизнесом.

Исследовать ситуацию в современных реалиях риск-стабильности можно с трех сторон: кредитный сегмент, корпоративный сегмент, государственный уровень, а именно динамика цен на нефть марки Brent. Каждая из сторон представляет связь кредитной, коммерческой деятельности с финансовым риском.

Изучив обзор финансовой стабильности, составленный Центральным Банком за 2016–2018 годы (в 2018 году включая апрель) [3], можно сделать следующие выводы: качество кредитного портфеля под давлением кризисного периода и санкций сокращается. Наблюдается рост доли плохих ссуд (IV, Vкатегории качества), за исследуемый период она увеличилась на 2–3 процентных пункта и на 1 апреля 2018 года составляет 12,2 %. Также увеличивается доля просроченной задолженности практически на 1 процентный пункт и на 1 апреля 2018 года составляет 6,9 %. Центральный Банк определяет сегмент, наиболее подверженный рисковым условиям — строительство и операции с недвижимым имуществом. Это подтверждает нуждаемость корпоративного сегмента в качественном управлении финансовыми рисками.

Риск корпоративного сегмента (на примере строительства) стоит описать с двух сторон. Первостепенным вопросом является импорт производственной иностранной техники. В следствии упадка национальной валюты весомая часть строительных компаний не может позволить себе импортировать технику или качественные зарубежные техники строительства. Такие компании не могут нести масштабные издержки на импорт, в ином случае такие траты «самоуничтожат» или обанкротят деятельность компаний. Невозможность международного лизинга для большинства строительных компаний обусловлена применением жесткого варианта санкций, так называемые блокирующие санкции SDN (SpeciallyDesignatedNationals). В связи с выпуском данного пакета санкций многие международные компании прекратили поставку лизинговой техники в Российскую Федерацию.

Вторым пунктом в рассмотрении корпоративного сегмента становится застой построенных площадей. В следствие высокой волатильности курса доллара цены на рынке недвижимости имели практически экспоненциальный рост. Это приводит к увеличению доли плохих ссуд в сегменте операций с недвижимостью (ипотечные платежи либо не выплачиваются, либо бесконечно «растягиваются»/рефинансируются, отчего попадают в IVи V категорию качества).

Исследуя товар национальной значимости стоит рассмотреть динамику цен на нефть марки Brent [7] (отображена на рисунке 2).

Рис. 2. Динамика цен на нефть марки Brent в период 2013–2018 год

В период кризиса наблюдается резкое «обрушение» цен на нефть. С июня 2014 года по январь 2015 года был зафиксирован спад с 112,5 долларов до 49,15 долларов за баррель нефти марки Brent. Предельное значение было достигнуто в январе 2016 года и составило 34,73 доллара за баррель. Примером поведенческой модели для отечественных добывающих компаний может стать пример финансовой стратегии американских сланцевых компаний. За 2016–2017 годы американским сланцевым компаниям, благодаря инструментам хеджирования, удалось выйти на уровень и составить конкуренцию России и Саудовской Аравии. Фиксируя цены на уровне 50–55 долларов за баррель, американским сланцевым компаниям удалось спровоцировать рост нефтедобычи США [2]. У такой поведенческое модели есть и отклонения в долгосрочном периоде: в 2018 году многие компании понесли убытки, когда котировки цен на нефть достигли 70 долларов за баррель.

Нивелировать финансовый риск помогут спекулятивные операции с использованием финансовых инструментов, которые рекомендуются как решение риск-проблем для коммерческих организаций. Для улучшения экономических реалий нужно повышать уровень доверия у коммерческих организаций к следующим инструментам, которые предоставляют кредитные организации:

– спот;

– форвард;

– своп;

– валютный опцион;

– валютный фьючерс.

Наиболее распространенными в отечественных реалиях являются сделки своп и форвард.

Своп представляет собой исполнение сразу двух сделок (форвард и спот), на основе обмена валютой на условиях спот с последующим возвратом по условиям форвард.

Форвардная сделка — это обязательство продать или купить валюту в установленный момент времени в будущем по курсу, согласованному в момент сделки. Договор купли-продажи валюты в будущем по зафиксированному курсу.

Различают два типа форварда:

1) поставочный (в дату исполнения происходит поставка валюты по форвардному курсу);

2) расчетный (в дату исполнения происходит выплата разницы между рыночным и форвардным курсом).

Выделяют следующие свойства форвардных контрактов:

1) форвард заключается вне биржи;

2) является обязательным к исполнению;

3) форвардный контракт не стандартизирован.

Ярким примером эффективного внебиржевого финансового инструмента является форвард. Контракт заключается на сроки от трех дней до пяти лет. Базой для расчета форвардного курса становится курс «спот».

Таблица 1

SWOT-анализ для сделки «форвард»

|

Преимущества |

Недостатки |

|

Компания, фиксируя курс покупки валюты в будущем, не отвлекает из оборотных средств рубли вплоть до момента исполнения форварда. Валютный форвард не требует уплаты комиссионного вознаграждения Банку. |

Форвардный контракт обязателен к исполнению. В случае если рыночный курс привлекательнее зафиксированного ранее форвардного курса Компания продает/покупает валюту по форвардному курсу. Лимиты на совокупный объем валюты и срок по форвардным сделкам |

|

Возможности |

Угрозы |

|

Компания за счет форварда страхует себя от роста курса и увеличения рублевых затрат на приобретение валюты. Компания может точно прогнозировать финансовые потоки, используя эффективный курс покупки валюты с учетом форварда как бюджетный курс компании. |

Упущенная выгода в случае неблагоприятного движения валютного курса и необходимости покупать валюту по курсу выше рыночного. |

Чтобы понять насколько удобен каждый финансовый инструмент, необходимо составить свот-анализ.

Проведем свот-анализ (таблица 2) для наглядного сравнения форварда с другими видами контрактов (в данном случае со сделкой «своп»).

Основным преимуществом данной сделки является ее конвертирование в более устойчивую валюту, также, она бесплатна для компании.

Свот-анализ показал, что форвардный контракт выгоден для клиентов за счет того, что компании могут не отвлекать средства на дату заключения договора из оборота, что является безусловным преимуществом перед депозитарным хранением.

Таблица 2

SWOT-анализ сделки «своп»

|

Преимущества |

Недостатки |

|

Операции Своп почти полностью устраняют валютный риск. Валюты, купленные и проданные в разные даты, могут быть проданы и куплены, фактически образуя обратный своп. Если непокрытая позиция возникает только из-за разницы расчетных дат, она может быть уменьшена или покрыта полностью. Нулевая цена для компании. |

Может быть несоответствие в налогообложении доходов или убытков при окончательном обмене основными суммами. |

|

Возможности |

Угрозы |

|

Инструмент позволяет нивелировать ценовой риск в случае нежелательной рыночной динамики |

Компания не получает выгоду, в случае роста рыночной цены выше Своп — цены |

Наиболее весомым недостатком является обязательность к исполнению. В случае невыгодного роста/снижения (роста для импортера, снижения для экспортера) компания будет вынуждена покупать/продавать валюту по форвардному курсу.

Также, за счет возможности точного прогнозирования будущих денежных потоков, компания может улучшить финансовый менеджмент. Привлекательным является преимущество «платности», так как форвард не требует комиссионного вознаграждения банку.

Проведенное исследование позволило нам сделать следующие выводы:

- Актуальность исследования подтверждена, финансовые риски являются одним из ключевых моментов управления бизнесом

- Финансовым рискам подвергается как корпоративные и кредитные сегмент, так и государственный

- Так как управление финансовым риском не является одномоментным процессом, следует осуществлять постоянный мониторинг системы управления рисками и модернизировать её

-

В качестве действующих мер, способствующих более эффективному управлению финансовыми рисками, мы предлагаем популяризацию, использование и повышение уровня доверия к следующим финансовым инструментам:

- Форвардный контракт

- Своп

- Опцион

- Фьючерс

Использование предложенных мер обеспечит прирост показателей деловой активности как для кредитного, так и корпоративного сегмента. За счет увеличение продаж, обеспечения деривативов кредитные организации смогут привлечь дополнительную прибыль. Коммерческие организации смогут пренебречь финансовым риском, не выводя средства из оборота и в достаточной степени планируя бюджеты. На государственном уровне использование финансовых инструментов позволит зафиксировать стоимость нефти на уровне, достаточном для обеспечения бездефицитного бюджета (по данным Министерства Финансов, для обеспечения бездефицитного бюджета цена на нефть должна быть не меньше 60 долларов за баррель).

Литература:

- Григорьев Э. Г. Финансовые рынки и институты: учеб. пособие / Э. Г. Григорьев. — Псков: Псковский государственный университет, 2015. — 112 с.

- Агентство экономической информации «ПРАЙМ» [Электронный ресурс] — Режим доступа: https://1prime.ru/energy/20180517/828834851.html (дата обращения: 12.07.2018). — Загл. с экрана.

- Обзор финансовой стабильности № 1. IV квартал 2017 года — I квартал 2018 года [Электронный ресурс] // Центральный Банк Российской Федерации официальный сайт. — Режим доступа: http://www.cbr.ru/publ/Stability/OFS_17–03.pdf (дата обращения: 10.07.2018). — Загл. с экрана.

- Обзор финансовой стабильности № 2. II квартал 2017 года — III квартал 2017 года [Электронный ресурс] // Центральный Банк Российской Федерации официальный сайт. — Режим доступа: http://www.cbr.ru/publ/Stability/OFS_17–02.pdf (дата обращения: 10.07.2018). — Загл. с экрана.

- Обзор финансовой стабильности № 3. IV квартал 2016 года — I квартал 2017 года [Электронный ресурс] // Центральный Банк Российской Федерации официальный сайт. — Режим доступа: http://www.cbr.ru/publ/Stability/OFS_17–01.pdf (дата обращения: 10.07.2018). — Загл. с экрана.

- Портал финансовой аналитики «ProFinance.ru» [Электронный ресурс] — Режим доступа: http://www.profinance.ru/news/2016/12/05/badx-amerikanskie-slantseviki-khedzhiruyut-riski-perevorachivaya-rynok-nefti-s-nog-na.html (дата обращения: 12.07.2018). — Загл. с экрана.

- Справочный портал «Калькулятор». Динамика цен на нефть [Электронный ресурс] — Режим доступа: https://www.calc.ru/dinamika-Brent.html (дата обращения: 13.07.2018). — Загл. с экрана.