В данной статье рассматривается финансовый анализ ФГУП «Почта России». Проведен анализ коэффициентов финансовой устойчивости. Определяется, является ли бухгалтерский баланс ликвидным. Показана динамика прибыли. Рассмотрены показатели рентабельности, сделан вывод.

Ключевые слова: бухгалтерский баланс, финансовый анализ, рентабельность, финансовая устойчивость.

Актуальность проблемы анализа финансовых активов в том, что российские компании в настоящее время готовят консолидированную отчетность в соответствии с международными стандартами, из-за этого необходимо использование соответствующих алгоритмов анализа.

ФГУП «Почта России» — российская государственная компания, оператор российской государственной почтовой сети.

«Почта России» предоставляет следующие виды услуг: обмен письменной корреспонденции, как на территории РФ, так и международной; по хранению почтовых отправлений, грузов и товаров, а также складские, транспортно-экспедиционные; по доставке и выдаче пенсий, пособий, прием жилищно-коммунальных и прочих платежей; по подписке, доставке и распространению периодических печатных изданий [1].

Расчеты показывают, что внеоборотные активы падают. На 2014 год составляют 36 149 012 тыс. руб. Оборотные активы тоже падают. Темп роста на 2014 год составляет 85,61 %. В 2013 году были 134,89 %.

Уставной капитал не изменяется, и составляет 83 254 тыс. руб. Долгосрочные обязательства падают, на 2014 год составляют 14 838 016 тыс. руб. Краткосрочные обязательства так же падают. Темп роста на 2014 год составляет 87,95 %. В 2013 году были 138,52 %.

Анализ на основе финансовых коэффициентов выполняется, для качественной оценки ликвидности и платежеспособности.

Коэффициент обеспеченности оборотных активов собственными средствами составляет 0,00007. Это свидетельствует о неплатёжеспособности ФГУП «Почта России». Как видно из таблицы 1, некоторые коэффициенты показывают отрицательную динамику.

Таблица 1

Коэффициенты финансовой устойчивости

|

Наименование показателя |

На 31 декабря 2012 |

На 31 декабря 2013 |

На 31 декабря 2014 |

Контрольное значение |

|

1. Коэффициент автономии |

0,1 |

0,07 |

0,1 |

>=0,5 |

|

2. Коэффициент финансовой зависимости |

0,9 |

0,95 |

0,9 |

<=0,5 |

|

3. Коэффициент финансовой устойчивости |

0,20 |

0,16 |

0,15 |

>=0,7 |

|

4. Коэффициент финансового риска |

10,45 |

12,94 |

10,61 |

<=0,5* |

|

5. Коэффициент инвестирования |

0,62 |

0,55 |

0,59 |

>1 |

|

6. Коэффициент маневренности |

0,6018 |

0,3424 |

0,0007 |

>=0,5 |

|

7. Коэффициент обеспеченности оборотных активов собственными средствами |

0,063 |

0,029 |

0,00007 |

>=0,1 |

|

8. Коэффициент обеспеченности запасов собственным капиталом |

1,554 |

0,92 |

0,002 |

>=1 |

Баланс «Почты России» можно было бы считать абсолютно ликвидным, если бы выполнялась следующая система неравенств ![]() Наиболее ликвидные активы превышают самые срочные пассивы. Наблюдается недостаток быстрореализуемых активов, медленно реализуемых активов. Избыток трудно реализуемых активов.

Наиболее ликвидные активы превышают самые срочные пассивы. Наблюдается недостаток быстрореализуемых активов, медленно реализуемых активов. Избыток трудно реализуемых активов.

Ликвидность организации — это ее способность рассчитываться по своим краткосрочным обязательствам.

Коэффициент текущей ликвидности находится в контрольных значениях, это видно из таблицы 2. Коэффициент быстрой ликвидности составляет 0,96. Коэффициент абсолютной ликвидности 0,84. Можно сделать вывод, что структура ФГУП «Почта России» удовлетворительна.

Таблица 2

Коэффициенты ликвидности

|

Наименование показателя |

На 31 декабря 2012 |

На 31 декабря 2013 |

На 31 декабря 2014 |

Контрольное значение |

|

1. Коэффициент текущей ликвидности |

1,07 |

1,03 |

1,00 |

от 1 до 2 |

|

2. Коэффициент быстрой ликвидности |

1,02 |

1,00 |

0,96 |

от 0,4 до 0,8 |

|

3. Коэффициент абсолютной ликвидности |

0,94 |

0,94 |

0,86 |

от 0,1 до 0,2 |

Коэффициент оборачиваемости дебиторской задолженности составляет 12,62 на 2014 год. Происходит снижение коэффициента на 1,27. Чем выше коэффициент, тем лучше для организации. Так как покупатели быстрее погашают свои задолженности.

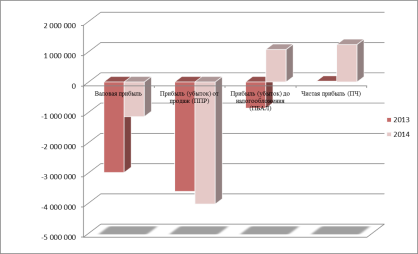

Происходит динамика прибыли, валовая прибыль и прибыль до налогообложения растут. Чистая прибыль увеличилась на 1 211 077 тыс. руб.

Рис. 1. Показатели прибыли

Эффективность использования капитала организации можно оценить с помощью коэффициентов рентабельности (таблица 3).

Таблица 3

Рентабельность

|

Наименование показателя |

2012 |

2013 |

2014 |

|

1. Рентабельность продаж |

-0,036 |

-0,0272 |

-0,0287 |

|

2. Рентабельность продукции |

0,0061 |

0,0002 |

0,0087 |

|

3. Рентабельность совокупного капитала |

0,0039 |

0,0001 |

0,0051 |

|

4. Рентабельность собственного капитала |

0,043 |

0,0012 |

0,058 |

|

5. Рентабельность производственных фондов |

0,002 |

-0,0033 |

0,0046 |

|

6. Рентабельность текущих активов |

0,0046 |

0,0001 |

0,006 |

|

7. Рентабельность основных фондов |

0,0378 |

0,001 |

0,0497 |

|

8. Рентабельность финансовых вложений |

359,5 |

10,72 |

548,05 |

Капитал организации используется не эффективно. В частности рентабельность текущих активов составляет 0,006. Рентабельность собственного капитала составляет 0,058. По сравнению с 2013 годом, коэффициенты рентабельности увеличивается.

Показатель рентабельности продаж можно увеличить, уменьшив издержки. Уменьшение издержек приводит к снижению цены продаж. Повысить рентабельность можно внедрением и освоением новой, более прогрессивной техники, повышением производительности труда. Улучшить финансовое положение организации невозможно без эффективного управления оборотным капиталом.

Литература:

- Почта России [электронный ресурс] URL: https://ru.wikipedia.org/wiki/Почта_России (дата обращения: 25.07.2018)