В последние несколько лет банковская отрасль в России переживает период перестройки. Центробанк пропагандирует политику очищения отрасли от проблемных игроков, что приводит к заметному уменьшению кредитных организаций в стране. Так, на 1 марта 2018 года на территории Калининградской области действовало 45 банков [4], в то время как на 1 марта 2015 года их число равнялось 65. Таким образом, за 3 года количество игроков на рынке банковских услуг Калининградской области уменьшилось на треть (30,7 %). По состоянию на 1 марта 2018 года, все кредитные организации Калининградской области являлись прибыльными.

Таблица 1

Головные офисы, филиалы ивнутренние структурные подразделения банков Калининградской области

|

Дата |

Количество головных офисов кредитных организаций врегионе |

Количество филиалов врегионе (с головным офисом вдругом регионе) |

Количество внутренних структурных подразделений кредитных организаций ифилиалов |

|

01.03.2018 |

1 |

10 |

197 |

|

01.12.2017 |

1 |

10 |

213 |

|

01.12.2016 |

1 |

10 |

211 |

|

01.12.2015 |

1 |

19 |

228 |

|

01.12.2014 |

2 |

22 |

269 |

|

01.01.2009 |

7 |

36 |

н/д |

Из таблицы 1 видно, что количество головных офисов в регионе за 9 лет (с 2009 до 2018 года) уменьшилось с семи до одного (которым является АО КБ «Энерготрансбанк» — единственный региональный банк Калининградской области). Уменьшение филиальной сети связано не только с процессом санации банковской сферы, но и с оптимизационными процессами внутри самих банков — в последние годы многие филиалы были преобразованы в операционные офисы. Эта тенденция характерна не только для Калининградской области, но и для всей страны в целом. Также стабильно сокращается количество внутренних структурных подразделений банков (дополнительных офисов, операционных офисов, кредитно-кассовых офисов и проч.), что связано не только с уменьшением количества игроков, но и с увеличением роли интернет-банкинга на рынке банковских услуг. [1]

Таблица 2

Объем средств, привлеченных банками Калининградской области

|

По состоянию на дату |

Суммарные средства клиентов (юридических ифизических лиц)*, млн. руб. |

Вклады (депозиты) физических лиц (в рублях), млн. руб. |

Вклады (депозиты) физических лиц (в иностранной валюте идрагоценных металлах), млн. руб. |

Доля вкладов физических лиц вобщем объеме привлеченных средств |

|

01.03.2018 |

216 656 |

127 943 |

30 209 |

73 % |

|

01.12.2017 |

215 550 |

123 192 |

31 335 |

72 % |

|

01.12.2016 |

195 507 |

109 698 |

37 440 |

75 % |

|

01.12.2015 |

179 816 |

95 976 |

39 428 |

75 % |

* включая средства в иностранной валюте и драгоценных металлах

Несмотря на продолжающуюся санацию рынка и последовательное уменьшение количества кредитных организаций, объем привлеченных банками средств демонстрирует стабильный рост: за 3 года (с 2015 по 2018) увеличение составило 20,5 % (в денежном выражении, без учета инфляции). При этом, как следует из Таблицы 2, более 70 % привлеченных средств сформированы за счет вкладов физических лиц — этот показатель остается практически неизменным на протяжении уже трех лет. Депозиты физических лиц в иностранной валюте демонстрируют за тот же период стабильное снижение в суммарном денежном выражении. Данный факт может быть связан с ощутимыми колебаниями курса рубля и сохраняющимся в связи с этим риском вложения средств в иностранную валюту.

Рынок бизнес-кредитования, впервые за три года, также демонстрирует позитивную динамику. Как следует из данных Таблицы 3, объем выданных рублевых кредитов (рассчитанный на указанную в таблице дату нарастающим итогом с начала года) после существенного (более 10 %) спада в 2015–2016 годах вновь растёт. Так, в 2017 году рублевое кредитование юридических лиц (далее — «ЮЛ») выросло на 22 % по сравнению с аналогичным периодом 2016 года. При этом объемы валютного кредитования юридических лиц и индивидуальных предпринимателей (далее — «ИП») стабильно растут на протяжении последних четырех лет. Аналогичный рост объемов кредитования сохраняется и для субъектов среднего и малого бизнеса.

Таблица 3

Кредитование бизнеса банками Калининградской области— объемы (в млн. руб.)

|

На дату (нарастающим итогом сначала года) |

Объем выданных кредитов ЮЛ иИП врублях |

Объем выданных кредитов ЮЛ иИП виностранной валюте |

Объем выданных кредитов субъектам МСБ врублях |

Объем выданных кредитов субъектам МСБ виностранной валюте |

|

01.12.2017 |

99 899 |

102 966 |

37 147 |

2 105 |

|

01.12.2016 |

81603 |

91469 |

35082 |

973 |

|

01.12.2015 |

83374 |

90455 |

28002 |

1243 |

|

01.12.2014 |

91693 |

62557 |

31655 |

2154 |

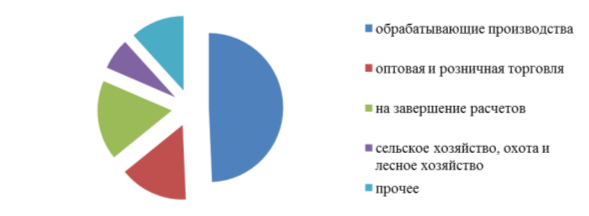

Распределение бизнес-кредитования по отраслям [5] (по данным на 01.03.2018) представлено на рисунке 1. Как следует из этой диаграммы, наибольший объем кредитов в денежном выражении (49,3 %) приходится на обрабатывающие производства. Далее следуют кредиты на завершение расчетов (17,3 %) и финансирование оптовой и розничной торговли (14,9 %).

Рис. 1. Кредитование юридических лиц и ИП банками Калининградской области, распределение по отраслям

Из негативных тенденций рынка кредитования юридических лиц и ИП следует отметить рост просроченной задолженности: ее размер на 1 марта 2018 года составляет 15 739 млн. рублей [5] — это 9,6 % от общей суммы задолженности юридических лиц перед банками, — тогда как по состоянию на 1 декабря 2016 года эти показатели составляли 10 838 млн. руб. и 6,3 % соответственно. Увеличение доли просроченной задолженности, без сомнения, является негативным фактором в краткосрочной перспективе — возможно, он приведет к коррекции кредитной политики банков и ужесточению требований к финансовому состоянию заёмщиков.

Таблица 4

Кредитование малого исреднего бизнеса вКалининградской области

|

Дата |

Задолженность субъектов МСБ по кредитам врублях, млн. руб. |

Задолженность субъектов МСБ по кредитам виностранной валюте, млн. руб. |

Просроченная задолженность, всего |

Доля просроченной задолженности |

|

01.03.2018 |

44 039 |

2 909 |

8487 |

18,1 % |

|

01.12.2017 |

39 818 |

3 138 |

7517 |

17,5 % |

|

01.12.2016 |

30556 |

1338 |

3196 |

10,0 % |

|

01.12.2015 |

32080 |

1711 |

4351 |

12,9 % |

|

01.12.2014 |

35436 |

2290 |

4720 |

12,5 % |

Доля просроченной задолженности субъектов малого и среднего бизнеса, как следует из Таблицы 4, также существенно выросла за последние три года — с 10 % в 2016 году до 18,1 % в марте 2018 года. Рост доли просроченной задолженности идет параллельно с ростом общего объема кредитования в денежном выражении, что косвенно свидетельствует об уменьшившихся требованиях к заемщиках в указанный период (а также, возможно, об увеличении числа беззалоговых кредитов, экспресс-кредитов и прочих продуктов для бизнеса с меньшими затратами времени и кадровых ресурсов на анализ потенциального заемщика).

В кредитовании физических лиц отмечаются следующие тенденции:

‒ Стабильное увеличение общей задолженности физических лиц перед банками (суммарно на 23,8 % с 1 декабря 2014 года по 1 марта 2018 года — см. Таблицу 5)

‒ Увеличение доли жилищных кредитов — с 26 % в декабре 2014 года до 39 % в марте 2018 года;

‒ Увеличение количества предлагаемых банками продуктов (кредитные карты, «моментальные» кредиты с минимальным пакетом документов, кредиты в интернет-банке и проч.) с соответствующим ростом конкуренции в данном секторе.

Таблица 5

Кредитование физических лиц банками Калининградской области

|

Дата |

Общая задолженность физических лиц, млн. руб. |

Задолженность по жилищным кредитам, млн. руб. |

Доля жилищных кредитов |

|

01.03.2018 |

81861 |

32105 |

39 % |

|

01.12.2017 |

78613 |

30196 |

38 % |

|

01.12.2016 |

68439 |

25033 |

37 % |

|

01.12.2015 |

63952 |

20391 |

32 % |

|

01.12.2014 |

66083 |

16985 |

26 % |

Лидерами рынка, на текущий момент, являются банки с государственным участием [11]: ПАО «Сбербанк России», ПАО «Банк ВТБ». В десятку крупнейших также входят такие банки, как Газпромбанк, РоссельхозБанк, Альфа-Банк, ПАО Банк «ФК Открытие», Московский Кредитный Банк и Промсвязьбанк.

Литература:

1. Мариненко Э. А., Синицина Д. Г., Козлова Д. В. Рынок интернет-банкинга России и Калининградской области [Текст] // Инновационная экономика: материалы III Междунар. науч. конф. (г. Казань, октябрь 2016 г.). — Казань: Бук, 2016. — С. 67–71. — URL https://moluch.ru/conf/econ/archive/218/11112/ (дата обращения: 06.03.2018).

2. Щербинина Л. Ю., Казакова В. Д. Анализ состояния и тенденций развития банковской сферы Калининградской области // Молодой ученый. — 2015. — № 10.2. — С. 43–47. — URL https://moluch.ru/archive/90/19026/ (дата обращения: 04.04.2018)

3. Рейтинг банков Калининграда и Калининградской области по активам [Электронный ресурс] URL: https://kaliningrad.vbr.ru/banki/raiting (дата обращения: 4.05.2018).

4. Список банков Калининграда [Электронный ресурс] URL: http://www.banki.ru/banks/kaliningrad/list/

5. Статистический бюллетень Банка России, № 3 (298), март 2018 года // Центральный банк Российской Федерации. URL: https://www.cbr.ru/publ/BBS/Bbs1803r.pdf

6. Статистический бюллетень Банка России, № 12 (295), декабрь 2017 года // Центральный банк Российской Федерации. URL: https://www.cbr.ru/publ/BBS/Bbs1712r.pdf (дата обращения: 2.05.2018).

7. Статистический бюллетень Банка России, № 12 (283), декабрь 2016 года // Центральный банк Российской Федерации. URL: https://www.cbr.ru/publ/BBS/Bbs1612r.pdf

8. Статистический бюллетень Банка России, № 12 (271), декабрь 2015 года // Центральный банк Российской Федерации. URL: https://www.cbr.ru/publ/BBS/Bbs1512r.pdf

9. Статистический бюллетень Банка России, № 12 (259), декабрь 2014 года // Центральный банк Российской Федерации. URL: https://www.cbr.ru/publ/BBS/Bbs1412r.pdf